景氣回溫、升息循環啟動,你會想到什麼事?最懂富人腦袋的美國《富比世》選股專家說,景氣轉強,更容易找到配發高息的投資標的,現在就是布局現金流資產的最佳時機。從存股、ETF、存基金到養房收租,且看有錢人如何聰明布局,讓錢自動流進來。

十二年後,這樣的理念不僅依然適用,甚至更加符合當前的整體大環境。「美股指數已經突破歷史高點,你很難期待未來股價還有大幅向上的空間,於是,在投資理財的策略上,配息的角色也就更加重要。」在《富比世》雜誌裡,專為「付費會員」提供選股建議的杜伯斯(John Dobosz)說。

選對工具、投足本金,打造滾錢大平台

此外,美國聯準會正式啟動升息循環,在利率走升趨勢之下,具有穩健配息的商品,固然價格可能受到衝擊,「但也代表市場上,必能找到更多收益率將隨景氣攀升的好標的。」杜伯斯說,此時啟動「讓錢自動流進來」的耕耘計畫,正是時候。

的確,就算是透過簡單的投資標的,也能為自己創造現金流。

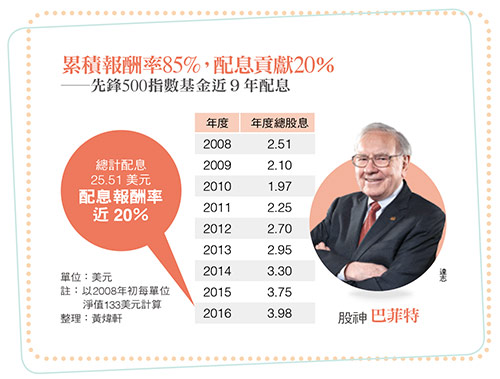

在股神巴菲特(Warren Buffett)今年三月寫給股東的信裡,最有趣的一段,是揭露他與基金經理人賽德斯(Ted Seides)於九年前啟動的一場十年對賭,九年彈指一過,股神押寶的先鋒(Vanguard)標普五○○指數基金,累積報酬率逾八五%,而賽德斯精選的五檔基金中,報酬率最高的一檔也僅六二%,兩人勝負立判。

原來,股神押寶的先鋒標普五○○指數基金,漲跌只是緊貼著標普五○○指數,相較之下,賽德斯則相信積極操作可以超越大盤,於是他精挑五檔避險基金,作為組合,認定這套「陣容堅強」的基金,十年過後,報酬率必將大幅超過股神的指數基金。

只是,股神在信裡沒有說的是,就算標普五○○指數在這九年完全沒漲,他依然可以贏得這場賭局!這是因為,先鋒標普五○○指數基金過去九年,單憑每季固定配息,就創造了將近二○%的累積報酬率,而賽德斯挑選的五檔基金,僅有兩檔的累積報酬率超過這個數字。

於是,對於理財族,這場賭局有了更深一層的意義:只要選對工具,加上足夠的投入本金,那麼,光靠後續自動流進來的穩定收入,就能許你一個普羅水準之上的財富人生,甚至贏得財務自由。

的確,擅長海外ETF投資、著有《綠角的基金八堂課》財經作家綠角也曾提出他的試算,假設以追蹤全球已開發及新興市場股市的「Vanguard全世界股票ETF(VT)」,搭配iShare 三至七年期的美國公債ETF (IEI),並以八:二做簡單的投資組合配置,自○九年至一六年底,年化報酬是九.○七%,單年報酬標準差為一○.二七%,八年來的總報酬率是一○○.二五%,等同投入資金翻倍。

然而,創造現金流入的第一步,要先了解哪一種能夠讓錢自動流進來的方法最適合你。

▲點擊圖片放大

▲點擊圖片放大

存股》寧可少配一次息,也不要衝動追高

退休補習班老師傅君玉,就是在五十三歲才開始用存股打造自己的現金庫;他所播種的﹁魔豆」是上海商銀,十年後的今天,成為他身價翻上億元的最大功臣。

他回憶,當初看好上海商銀長線獲利與配息的穩定性,陸續在平均三十四元附近的價位買了六百張、二千萬元的上海商銀,經過歷年來的配息再投入、配股與現增認購,如今已累積三千四百張,若以目前股價三十元、每年現金股息約配發一.五元計算,傅君玉手上持股除了價值高達一億零二百萬元的上海商銀股票之外,每年還有五一○萬元來自上海商銀配息的現金收入 。

避免跌價損失 保留資金,存更多單位數

對照他的原始買進成本三十四元,目前上海商銀每股股價三十元,帳面上看似出現價差虧損,但十幾年下來股息股利收益,早已遠遠超過每股四元左右的跌價損失。基於這個經驗,他也點出了用存股打造現金庫過程中的關鍵問題:「一定要買在合理的價格以下!」他說。

傅君玉解釋,從存股的角度來看,堅持不買貴,主要因素除了避免跌價損失,更因為這樣才能保留較多資金逢低買進,畢竟存股著重長期持有,必須利用低價的機會一次買到較多的單位數,經過年復一年的不斷配息,持有單位數多寡所造成的配息金額差距,將會非常明顯。

他舉例試算,同樣是用十萬元買上海商銀,若在二○一四年九月高點四十六元買進,至多只能買兩張,若在一五年的八月低點三十元附近買進,則能一次買到三張。接下來,兩種不同買法,會發生什麼樣的變化呢?

高點買進的兩張持股,至今已經歷了一五、一六年的兩次除權息,總共拿到六一五○元的現金股息,以及一四二股的「股子股孫」,目前手中計有二一四二股上海商銀;至於低點買進的三張持股,經過一六年的配息後,則是拿到四五一○元股息和六十股的配股。

假設今、明兩年上海商銀都是固定配發一.五元股息,且不配股票股利,那麼,低檔買進的三張持股所累積的股息金額,明年就能超過「多一次除權息」的那兩張高價上海商銀。「所以,寧可少一次配息機會,也不要衝動買在高點。」傅君玉強調,這是用存股打造現金流的過程中,一定要謹記在心的計算法則。他認為,具有連續至少五年配發現金紀錄,股價處於股息殖利率最起碼五%以上,才算是合理的買進價位。

除了最早期的上海商銀,傅君玉陸續重押過寶雅、新保、新產等,大多數股票不僅大賺股息,也大賺價差。近一年來,他特別看好錢櫃。

傅君玉分析:「錢櫃今年配息可望達五元,不僅殖利率七%以上,它還是一檔資產被嚴重低估的冷門股。光○六年以十六億元買進的西門町旗艦店,現在市值約在四十至五十億元之譜,目前的資產乃極度低估。」

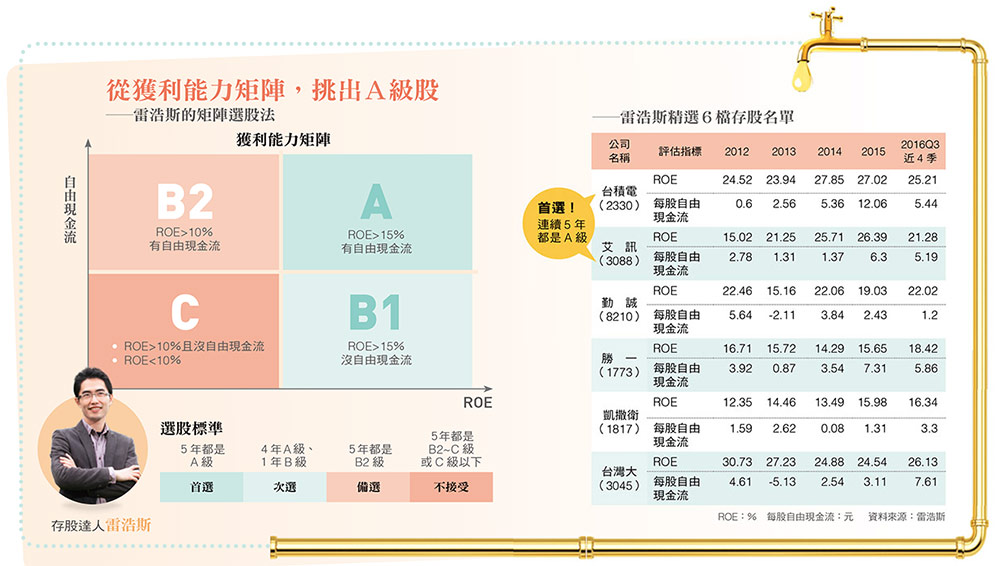

除了必須精算價位,另一位存股達人雷浩斯,則強調必須隨時盤算手中持股的配息能力。

回顧自己的存股人生,如今每年已可創造百萬元股息收入的雷浩斯說,他最重視股東權益報酬率(ROE)與自由現金流量(營業現金流入減投資現金流出),而從這兩個指標合併組成的﹁獲利能力矩陣﹂,就是他衡量一家公司是否有存股價值的關鍵指標。

所謂的「獲利能力矩陣」,就是將ROE設為X軸、自由現金流設為Y軸,可劃分出 A、B1、B2、C 級四個象限。A級標的是ROE大於一五%,有自由現金流;B1級是ROE大於一五%,沒自由現金流;B2是ROE大於一○%,有自由現金流;至於ROE大於一○%,但沒有自由現金

用矩陣存股法 五年都A級,才是首選標的

雷浩斯分析,在這些等級挑存股標的時,以五年都是A級為首選,四年A級、一年B級是次選,至於近五年B2級是備選,而近五年B2至C級,與C級以下皆不考慮投資,因此矩陣存股法就是以存A、B級,不存C級作為研判依據。當手中持股從A級公司掉到C級時,就得斷然賣出,並改買其他A級股。

他以中鋼為例,○三至○七年間,中鋼都是A級標的,股價也一路從二十元最多漲到○八年的波段高點五十四元;但自一一年以來,中鋼每年的ROE都在一○%以下,而且自由現金流嚴重不足,所以矩陣等級都屬C級,若不明就裡的投資人光憑股價便宜、見獵心喜,想必後來還是賺到股息卻賠了價差。

買進合理價格的A級股,勝過買進便宜價格的C級股」,就是雷浩斯的存股主軸,以此邏輯,包括台積電、艾訊、勤誠、凱撒衛等都是他的存股口袋名單,「當然,最好還是能在本益比相對較低時買進。」他提醒。

▲點擊圖片放大

存ETF》長短線操作並進 即使套牢也不怕

如果想要省去選股麻煩,不妨可跟隨股神巴菲特的建議,透過指數股票型基金(ETF)來打造源源不絕的配息部位。以國人相對熟悉的元大台灣五○來看,過去十年,每年幾乎都可穩健配息一.五元至二元,配息表現其實不比許多「定存股」來得遜色。

台股ETF達人施昇輝,目前持有超過三百張的元大台灣五○,每年創造五十萬元以上現金流。

在他看來,由於專注鎖定台灣五○指數,而這個指數又因為包含五十檔高權值股,幾乎不必費心研究個股基本面變化,所以,買進時機可用最單純的技術指標加以判斷。整體來看,風險低且操作單純,投資門檻也不高,格外適合小資族。

施昇輝的方法是,當台灣五○跌破五十元便宜價以下大買,在五十至七十元合理價分批買進,建立長期部位,其中再拿出兩成的長線部位進行短線操作,他的投資邏輯是,短線做對了,可加速長期投資的資金累積,若是做錯套牢,也不會緊張,因為從均值回歸的角度來看,台灣五○長線趨勢向上,每年穩健配息表現不比高股息ETF差,假以時日還是有獲利的勝算。

至於施昇輝用短線技術指標的方法很簡單,就是看KD值,當「日K值小於二十買進,日K值大於八十賣出」,他的「存ETF人生」,就是在這樣不斷低買高賣中徐徐累積,「據我的經驗,每年至少有三次的低點買進與高點賣出機會。」施昇輝說。

如果有買賣海外股票的打算,知名財經作家綠角則建議,可考慮以股票型搭配投資政府公債與高評等債券的ETF做「簡單組合」來創造現金流,他建議三十歲的年輕人可以「股八債二」做配置,四十歲的中壯族可朝七比三去思考,依此類推。

固定股債比﹁簡單組合﹂的好處是,長期投資可降低股災風險,投資人只要單純參與就有機會得到合理報酬。他建議,以追蹤全球已開發及新興市場股市的「Vanguard全世界股票ETF(VT)」,搭配iShare 三至七年期的美國公債ETF (IEI),由於非屬長期債券,這檔基金受到升息衝擊的程度相對較低。

存基金》定期定額養錢 再低買固定收益基金

基金教母蕭碧燕,如今早已過著半退休的生活,每年光是靠著一檔高收債基金,就能穩定讓戶頭流入一百二十萬元的現金收入。她從定期定額中累積而成後,再分批單筆注入固定收益型基金,創造出「讓錢自動流進來」的不敗心法。

蕭碧燕表示,一般小資族的首要任務是累積一桶小金,「在這方面,定期定額買市場佳的股票型基金是最能『無痛存錢』的方法。」並採取「停利不停損」的模式進行。蕭碧燕本身設定的停利點是一○%至一五%,最高到二○%全數贖回,而後再挑選新的標的重新介入。

當累積資金達到數十萬元以上時,就可考慮挑選各類固定收益型基金,搭配進行單筆投資。至於固定收益型基金的年配息利率,蕭碧燕是設定在相對較高的六%至七%以上,因此是以高收債基金為主。「買點也要注意。低點買,買到的單位數才夠多,並且要有長期投資的理財打算」她強調。

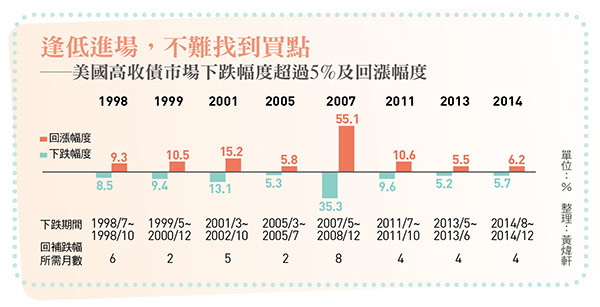

事實上,若以高收債整體市況的過去經驗分析,這個波動度較大的債券資產,其實不難找到適當買點。依據巴克萊美國高收債指數資料,自一九九八年至二○一四年間,美國高收債市場一共出現八次較劇烈的價格下跌,但每次修正後,均能在一年之內回到前波高點,回補跌幅所需的時間,快則兩個月、慢則八個月。這代表投資人只要存到一桶小金,不難找到買進機會。

當然,過去績效不代表未來表現,高收債目前面臨升息趨勢的大軍壓境,即使自一九八八年至二○一五年的四次美國升息期間,高收債指數有三次是呈上漲表現,但值得注意的是,唯一下跌的一次是在網路泡沫期間,也就是,升息固然不是高收債的大麻煩,但若貨幣緊縮造成企業籌資困難、違約率攀升,就必須留意高收債市場是否出現結構性改變。

▲點擊圖片放大

不動產收租》從REITs入門 小資族也能賺房市收益

至於很多有錢人鍾情的房市理財,因為保值性強,租金收入穩定,不但是擁有大額資金族的最愛,也讓不少小資族懷有包租公包租婆的夢想。

很早就有億元身價的瑞展產經董事長陳忠瑞,是著名的台股投資名家,但事實上,除了在股票市場大有斬獲之外,隨著財富逐漸豐厚,他早在多年前開始接通屬於自己的現金水龍頭,透過各種布局讓錢自動流進來,房地產也是他布局的重要選項,他表示,雖然有穩定的現金流入很重要,但最好也能力保資產價格不被通膨侵蝕,而房地產就是抗通膨的最佳工具。

以創造現金為目標的房地產投資,顯然,就是瞄準「收租金」而來,「所以,買進房地產的第一要務是計算租金報酬率,至少要到四%以上。」但他表示,以目前市況來看,能有四%以上租金報酬率的,多半是要有消息知道哪個投資客缺錢急售,可以買到低於市價的標的,或做店面分割增加整體收租效益。然而這對一般理財族來說相對門檻較高,因此他建議,小資族若想當包租公,可考慮以「不動產證券化基金」,也就是所謂的REITs或REITs基金介入。

「像富邦一號之類的REITs,每年配息的殖利率大約也有三%。」陳忠瑞回憶,自己在布局現金流上,也曾透過在國內股票市場上可直接買賣的REITs,「但以近年情況來說,我會建議投資人放眼海外,透過基金公司的海外REITs基金布局。」

REITs基金與債券型基金的根本差異,在於前者具有抗通膨的效果,後者則正好相反,以美國來說,房地產市場經過一段修正之後,目前通膨加溫的速度相對明確,投資人就可考慮針對持有較多美國REITs的基金加以布局。

事實上,陳忠瑞雖然長期浸淫股票市場,但對現金流的布局,也是早在四十歲左右時即已著手啟動,「現代人平均壽命延長,就算五十歲開始,尚有三十年以上餘命的大有人在,懂得創造穩健收益,才是有錢有閒過好日子的泉源。」

他表示,回頭來看,當確定自己已經打造一口現金自動湧出的噴泉之後,也才更能在自己最有興趣的領域冒險拚搏,更暢快的享受人生。