根據《今周刊》連續第三年所做的「大學生理財素養大調查」,發現目前大學生多具備理財基本觀念,但相關知識及常識仍嫌不足。為因應2011年理財教育將列入九年國教、2014年實施基測,各銀行、大學及其他民間機構傾全力發展相關產品;在政府政策主導下,理財教育成了新全民運動。

寒假才開始,元大銀行已著手準備即將登場的兒童理財營。過去這樣的活動多在暑假進行,今年元大首度在寒假舉辦。特地選在農曆年前,就是看準了小孩接下來有紅包收入,趁著這個機會進行理財教育,小朋友會「比較有感覺」。

業界聞到商機 學測也要考理財教育

不止是元大銀行,世新大學也將在寒假期間舉辦兒童理財研習營;而台灣師範大學更與創星科技,共同研發「金融明日之星」線上親子理財教材,瞄準商機。從兒童理財營、理財繪本、到線上親子理財軟體,五花八門的兒童理財工具,其實都是為了二○一一年理財教育將列入九年國教、一四年實施基測而鋪路;在政府政策主導下,理財教育成了新全民運動。

元大銀行資深副總經理吳鴻麟說,坊間有不少銀行針對兒童理財舉辦各項活動,主要內容在教小朋友如何使用金錢,及培養良好的消費習慣。

而根據《今周刊》所做的第三年「大學生理財素養大調查」,發現目前大學生具有一定理財觀念,包括有八成以上的人具有儲蓄習慣,七八%的大學生在購物前會貨比三家,計算CP值(性能價格比);另外,有超過五成的人,會制定財務預算並嚴格遵守,已有理財行為的大學生則占五四%。

但,今年理財題部分平均分數為五十六.三分,也凸顯理財常識及知識的不足。未來,在金管會推動理財教育下,學校也將扮演關鍵角色,提高學生的理財IQ。

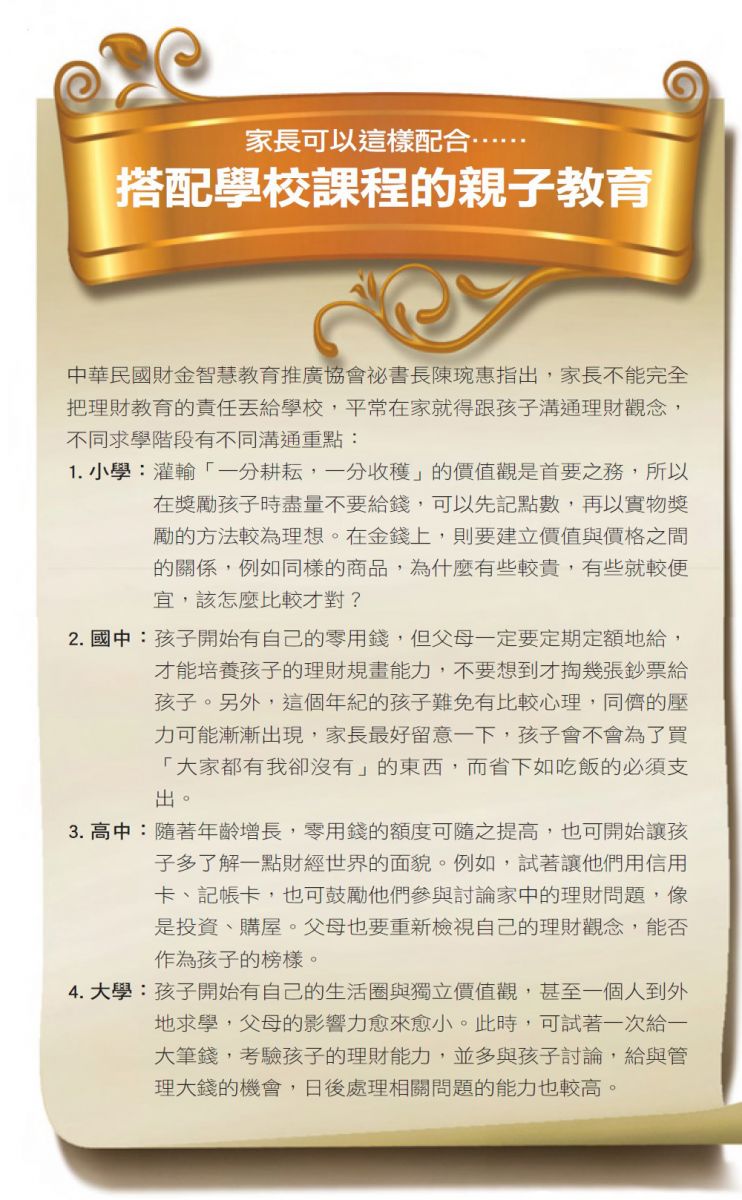

中華民國財金智慧教育推廣協會祕書長陳琬惠表示,不同階段,學校對於理財教育的重點其實都不一樣。

她舉例,像是小學階段的分科還不明顯,班級級任老師對於課程的主導性高,可以自由統合,但教授內容多半是最基本的觀念;進入國、高中後,科目別開始分化,而理財教育則被歸類在公民與社會當中。但老實說,國、高中的課程大多是考科,這些內容很容易被當作考試題目,而非生活素養;進入大學後,更因為選課自由的關係,反而難以接受到相關知識。

也就是說,一旦理財教育列入九年一貫教材,家庭教育還必須充分搭配才行。 《百萬理財教室繪本》作者陳若雲指出,學校的專業在把基本觀念以條理化方式傳授給學生;父母的責任,則是引導孩子在生活中學習。簡單講,所有的理財知識,都要在生活中重複練習及實際應用,才能達到最佳學習效果。

因此,理財教育的關鍵仍在家庭教育,包括父母如何以身作則,透過基本價值觀建立,培養正確的理財習慣。陳若雲強調,學校老師可以啟發孩子的學習動機,並灌輸專業知識,但執行紀律須父母一同合作,才能將所學真正落實在日常生活中。

理財作家夏韻芬就很反對父母以鴕鳥心態,將小孩送到兒童理財營。「我發現,講到理財教育,不少父母就出現冷感症及恐慌症。」夏韻芬形容,這些父母不是推說「我不懂這些複雜的金融知識」,就是認為「自己不會教」。其實,理財教育是全生涯教育,只要平常多用心、多溝通,自然就能給小孩一個方向。

「像我很愛花錢買東西,錢在我身上留不住,我媽看了覺得不行,就告訴我:你賺了十元、就要先存五元下來,剩下的才能花。」夏韻芬說,這句話一直影響著她,所以現在就算再怎麼花錢,也會養成固定儲蓄的習慣。

夏韻芬深信,理財必須從生活中學起;例如,她會跟兒子一同逛超市,在各式各樣商品中,藉機教兒子分辨價格與價值的不同,並要他做選擇,從中訓練他如何取捨。「像鮮奶有好幾種品牌,有的比較貴,但也比較好喝;有的雖然便宜,但喝起來卻比較稀。想要比較好喝的鮮奶,就要負擔較高的價格。」

用寓言講理財 故事裡面財務學問多

不過,理財教育畢竟還是一門藝術,因為每個人個性不同,成長環境、階段也不一樣,很難有一套制式標準。但世新大學財金系副教授郭迺鋒認為,就一般原理、原則來看,孩子在幾個重要轉折階段,仍有一定的理財教育方向可依循。

「如果要大致區分,各階段理財教育分水嶺分別是,十歲之前、十一歲到高中、大學及研究所,最後是出社會工作。」郭迺鋒說,隨著年齡增長,求學過程及生活經驗不同,理財教育目標及使用方法、工具也不一樣。

例如十歲之前,孩子對金錢沒有特別概念,心思純真無邪。這階段教育重點,在灌輸孩子「交換概念」,並透過購買行為帶出「通膨概念」,這部分父母可利用寓言故事來傳達。

陳若雲就是說故事高手,她的兩個寶貝女兒,大的上小一,小的還不到三歲。她平常就會透過寓言故事,藉機進行理財教育。「小朋友一定不知道『機會成本』這種艱深複雜的專有名詞,但我會跟她們講小美人魚的故事,如果想跟王子在一起,就要犧牲掉美麗的聲音,去換一雙能在路上行走的腿。」讓她們知道「機會成本」是一道需要仔細評估的選擇題。

其他像是「狼來了!」故事,可藉機告訴孩子,金錢行為架構在信用之上,如果違反對父母的承諾,就是一個沒有信用的人;或利用「蟋蟀與螞蟻」的故事,告訴孩子一分耕耘一分收穫的道理。「平時辛勤工作的螞蟻,跟一天到晚玩耍的蟋蟀,誰會有比較多糧食可過冬呢?」陳若雲認為,這段時間小孩的品格教育同樣重要,父母可利用寓教於樂方式,不用一下子給小朋友太多專業知識。

國內知名主播夫妻檔、TVBS岑永康與張佩珊也有兩個寶貝孩子,年紀只有五、六歲。兩人教育是以不斷進行溝通的方式,讓孩子理解其中道理。

同樣以「機會成本」教育為例,「有一次,我們帶小孩去大安森林公園玩,小孩覺得路程太遠,就問能不能坐計程車去;我算給他們看:一百多元的計程車費,可以讓我們一家四個人吃四碗米粉湯,我們走路去,就能把錢省下來吃米粉湯。」

而平常在超市裡,岑永康也會讓小孩比較不同包裝的產品,為什麼有不同的價格,讓小孩自己決定該買哪一項。岑永康認為,父母必須適時扮黑臉,像帶小孩子到玩具店前,要先跟小孩講好今天只能在這裡玩,不能買玩具回家,說了就一定要做到,否則以後被小孩吃定,更不可能守住原則!

進入小學高年級之後,孩子開始有自己的生活圈,對於金錢支配欲望也增強了。郭迺鋒認為十一歲到高中階段,理財教育重點在教小孩資產分散、儲蓄、複利概念,以及自我投資的重要。此時父母可透過電影或書籍,向小孩溝通正確的理財觀。

例如,夏韻芬就要求兒子養成記帳的習慣,並不定期檢視。有一次,她突擊檢查兒子的帳本,發現家裡多了一片周杰倫的CD,卻沒有「據實申報」。她故意提醒兒子,「跟人家借的CD要記得還,不然人家想聽的時候就聽不到了。」夏韻芬說,只見兒子不好意思地回說,「是我買的,下次會記得列上去。」

寒假一到,五花八門的兒童理財工具、營隊陸續登場。(攝影/劉咸昌)

給予適當資金 學習規畫使用大筆金額

到了大學或研究所,孩子的心智多已發展成熟,且進入出社會前的準備階段。郭迺鋒表示,此時父母的理財教育重心,應著重在所得支出、信用及金錢管理。父母可透過跟小孩充分討論、分享方式,達到教育目標。

聯傑財務顧問執行長蕭碧華的女兒,目前就讀大二。每個月她除了固定給女兒五千元生活費外,每年年初,她還會再「加發」一筆約兩萬元的零用錢,讓女兒自己決定如何花用。

蕭碧華說,第一次這樣做,是孩子高二到日本當交換學生。「當時,她一個人在日本,不可能跟平常一樣按月給零用錢,也正好考驗她的理財能力,沒想到一年之後居然還有剩。」由於女兒「理財有方」,蕭碧華決定改變零用錢給付方式,改成逐年給一筆固定金額。

她估算,如果以每個月五千元的伙食費、交通費,加上一年兩萬元的零用金,一整年下來,女兒共有八萬元的金額可支用。「老實說,這樣的金額其實還是有一點緊,也正好考驗她理財、編列預算的能力。」蕭碧華觀察,隨著小孩漸漸長大,在財務上會需要更多的自主權,但又還沒開始賺錢;此時一次給一筆較高的金額讓她掌控,不但可以滿足她對財務自主權的需求,也可為出社會後的理財規畫,事先預作準備。

如果是臨時出現的大筆花費,女兒的零用錢可能不敷花用,蕭碧華也允許有另外協商的空間。她舉例,上大學後難免會碰到社團餐聚、系上迎新宿營等要花多一點錢的活動,「這時候我們就會協調,這些活動是不是一定要去?一定要去的話,我們該怎麼分攤?」

蕭碧華的政策是,如果是跟學校有關活動,媽媽可以贊助一半的費用,但女兒必須要能說服她才行。舉例來說,原本女兒在暑假期間想要出國遊學,可是母女兩人在討論過後,決定把錢留下來,轉為補習英文的預算。「因為經過討論後我們發現,遊學的收穫可能沒那麼大,不如先把語文的基礎打好。」

這樣施行幾年後,蕭碧華也意外培養女兒精打細算的習慣。她舉例,女兒現在對各大品牌的折扣特賣會瞭如指掌,平常更會拉著媽媽一起到網購的實體店面挑選便宜好貨。「因為預算有限,她自己想要買的話,就只好把功課做足。」蕭碧華補充,因為經常要跟媽媽討論預算的關係,母女之間的互動機會也因此變得更多,這反而是理財教育過程中,更珍貴的收穫。

▲點擊圖片放大

▲點擊圖片放大