台灣LED產業曾面臨紅色供應鏈競爭而黯淡,不過封裝廠弘凱,卻靠著堅持耕耘高階產品線,除了成功度過低潮,也持續維持高毛利的表現。

LED(發光二極體)產業過去總是面臨紅色供應鏈威脅,不過台灣卻有一家資本額僅6億元的小型封裝廠,除了無懼陸廠的流血價格競爭,近10年都維持穩定獲利;甚至車用LED元件已經攻入特斯拉、通用、福特等國際車廠供應鏈中,是其他台系LED大廠,多年布局也未必做得到的成績。

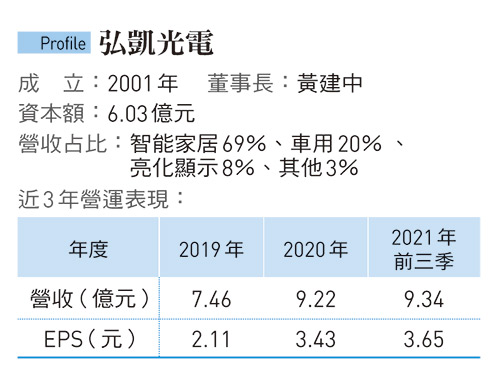

計畫在2022年1月興櫃轉上市的弘凱光電,就是靠著一串搶眼的國際車廠客戶名單,成為近日頗受矚目的市場新兵。攤開財報,弘凱毛利率也高居台灣上市櫃同業之冠,對比全球第六大LED封裝廠億光,毛利率27%,弘凱2021年前3季毛利達47.5%,代表弘凱成功區隔出高毛利的產品地位。究竟,弘凱董事長黃建中是怎麼做到的?

在台灣做汽車業務出身的黃建中,2001年跟上LED產業的興起,轉赴中國深圳從生產耶誕燈、手電筒燈泡等LED產品起家,搭上當時火熱市況的順風車,弘凱僅成立第1年就賺錢。但黃建中並未自滿於這筆順風財,公司成立不久,他就決定往對品質有更高要求的車用領域走。儘管當時弘凱員工人數不到百人,且只有名車上的後煞車燈才會使用LED燈,他仍拍板決定,積極投入汽車領域的認證。

黃建中回憶,當時就連認證協會派來的專家都忍不住問他:「汽車用LED的比例很低耶,為何要導入?」但黃建中看好LED遲早會取代傳統車燈市場,因此仍然計畫導入車規認證QS 9000,最後在2003年正式成為中國第一家通過QS 9000認證的LED工廠。

雖然黃建中是業務出身,但對新技術的出現相當敏銳,他透露,公司已經布局下一階段的技術。(攝影/唐紹航)

早期打進Sony供應鏈練功

不過就算公司通過了車規認證,但因汽車零組件市場相對封閉,主要LED產品已被歐司朗、日亞化等國際大廠壟斷,不論規模、客戶關係,都不是身為小公司的弘凱可比擬,因此弘凱並未因為通過認證,就順利爭取到車用客戶。

一時半刻找不到破口,怎麼辦?黃建中決定,先從車用市場以外的領域,尋找「高品質產品」的練功之處。他選定家電市場強攻,最後終於通過日本一線品牌的考驗,在2005年正式打進索尼(Sony)供應鏈,成為其音響指示燈的供應商。這次成功經驗,讓黃建中重新燃起進軍汽車市場的計畫,不過這一個轉彎,又磨掉了弘凱超過3年時間。

期間,車廠採購人員紛紛對黃建中建言,通常LED的決定、採購權,都在國外總部身上,選擇小廠的機會微乎其微。不過就算如此,黃建中仍堅持每周追問業務進度,他回想起這段日子,笑說:「你可以想像,那時候業務跑了超過兩年都沒有業績,他們自己都會不好意思了。」

經過3年的努力,終於讓黃建中盼到了一絲機會,原來是當時台灣車燈大廠堤維西,與汽車零組件廠偉世通的合資公司大茂偉世通,旗下一款車型的「煞車燈」,開放了在海外採購的權限。

而相比於其他LED廠疏於經營車規認證,前後已練功6年的弘凱,因為早早備好認證、長年積極經營客戶關係,因此順利成為日系車馬自達(Mazda)的車燈供應商,這個機會讓弘凱知名度大開,後續順利打進中國車廠供應鏈中。

突破慘業走向高利潤市場

黃建中表示:「因為大家都知道你已經有車用客戶,其他人就敢來跟你玩。」包括吉利、比亞迪、長安、東風等中國國產車品牌,紛紛成為弘凱的客戶。雖然當時還沒打進歐美車廠,但弘凱基本上已通吃中國車市訂單,甚至成為後來LED產業崩盤時,弘凱仍能持續獲利的關鍵。

2010年開始,照明風潮吹進台灣LED產業、同時中國也開始全力扶持本土LED業者,黃建中當時也一度看好照明市場,在美、歐、台等地成立新公司進軍照明,但,「最後發現這個市場實在太競爭,2010年時,一個燈管要價250人民幣,到了2013年,已經降到80人民幣。」

照明產品價格的跳水,讓黃建中除了下令「拒絕跟進降價」,也決定在2013年陸續收掉照明事業,公司也陷入了短暫的低潮期。

不過黃建中也同時發現,全球汽車市場仍保持每年3成成長幅度,再加上中國同業並未成功殺進汽車產業,因此車用業務反而成為弘凱在低潮時期獲利的中流砥柱。重溫「苦熬多年磨一劍」成功經驗, 讓黃建中決定著眼「下一劍」,開始專心耕耘布局不可見光、高階市場,並逐步結束不賺錢的背光顯示、照明業務。

經過多年的調整,黃建中的改革已經出現成效。從2020年開始,受惠於貿易戰、疫情,許多本來不對外採購的國際車廠,紛紛開放中國分公司的採購權,再加上氣氛燈的興起,弘凱終於順利打進特斯拉、通用以及福特的供應鏈。不可見光業務,更因接獲國際大廠的外包UV LED訂單,使得營收大增,兩大補丸,讓獲利、毛利都出現大躍進。

對於弘凱高人一等的毛利率表現,國內同業多半認為,該公司優勢在於「早一步切入中國車用市場」,而弘凱獨立董事蔡揚威則補充,公司定位明確在利基型產品,亦是保持高毛利的關鍵原因。不過法人也提醒,相比於同業,因為弘凱工廠集中在中國,也較容易受到當地政策影響。

乘著車用市場爆發的明確浪潮,也擔著中國政策與經營環境的變動風險,興櫃10年後轉上市,弘凱能否續演驚奇,值得看下去。

.jpg_280x210.jpg)