年金改革委員會運作滿三個月,仍未開始討論具體改革方案內容,當各界炮火與口水戰四射,台灣年金改革到底應該怎麼改?

以公民社會代表進入年金改革委員會的作家馮光遠直言,「很多人以為我會罵人,我都沒罵人,那邊小丑很多。」

三個月來,因各委員彼此立場不同,戰場甚至擴大到不同媒體,掀起不同世代、職業別的對立。儘管如此,真理越辯越明,年金改革委員會透過資訊公開,把問題攤在陽光下,試圖增進互相理解、減少對立,再由下而上凝聚出共識方案,卻是一條不得不走的路。

「現在還在各自表達階段,優點是什麼都很透明,沒辦法再掩飾,」年金改革委員婦女代表、婦女新知基金會顧問鄭清霞認為,九月初開始就必須面對如何導正到聚焦實質討論,「十年後基金空掉,改是一定要改,這次沒改成,沒有第二次!」

當年金改革炮火和口水戰四射,台灣年金改革到底應該怎麼改?年金要改革,要先思考世代不公議題。

在瑞典,65歲以上族群可以一邊工作、一邊領部分年金,彈性設計值得參考。(圖片來源/Getty)

世代切割止血 不要再挖坑 退休金自己存

「最大問題是新舊世代的矛盾。」淡江大學保險系副教授郝充仁認為,現行年金制度最大問題,正是基金餘額快沒錢,造成現在的年輕人將越繳越多,未來卻可能因為基金用光,而只剩一張空頭支票。

以九月三日要上街頭抗議的軍公教族群為例,郝充仁主張,已經在領年金的人,不能綁住新的人,「總資產五千億元,潛藏負債八兆元,十年就會用完;二十年後你退休時,就什麼都沒有!」他強調:「若問題不解決,新的軍公教最可憐,多繳少拿,應該一刀切乾淨。」

郝充仁建議,退撫制度第一步要先做世代切割;接下來,新的退撫要止血,可從目前的確定給付制,改為類似勞退新制的確定提撥制。

確定給付與確定提撥的差別,在於前者是「用這一代的錢,養上一代的人」,有「代代相衛」的精神;後者則是「用自己現在存的錢,養未來的自己」,工作時所繳的費用存入個人退休帳戶,時間到了再領取。因此,退撫若改採確定提撥制,就不會再有累積新增潛藏負債的問題。

至於舊退撫的既有負債,郝充仁表示,可考慮藉由處分政府資產、預算撥補挹注,或降低已領年金者的給付陸續緩解,「總之,新舊世代問題先解決,一定要去做,前面那塊爛肉,再看怎麼解決。」郝充仁說。

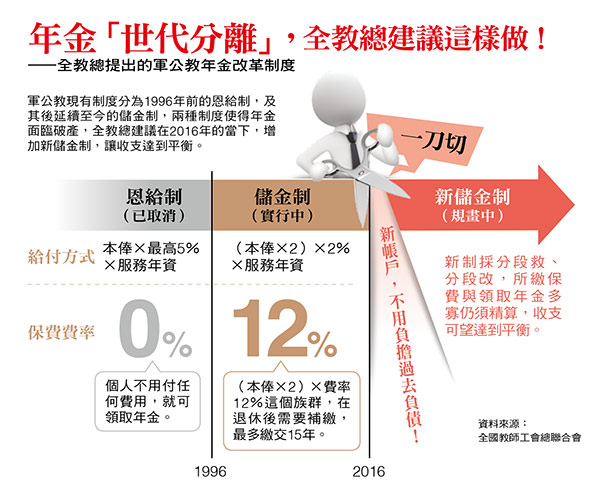

這種世代切割的主張,全國教師工會總聯合會,也已提出概念相近的版本。全教總的方案中說明,由於退撫基金的破洞已經太大,即使繼續調高費率,也只能延緩破產時間,而中青世代更會面臨不斷被改、給付被打折的問題。因此根本解決之道是重新另立基金。

與郝充仁建議較為不同之處,在於全教總的新基金,仍然採用確定給付制,但從一開始就足額提撥,讓費率能夠支應未來負債。至於舊基金,補洞方式則是要求教師與政府「補繳」。

即時調整保費 基金財務健全 大家才會繳保費

除了世代議題仰賴精密的切割手術之外,多繳、少領與晚退,仍然是年金改革不可迴避的基本大方向。年金改革委員會委員、全國公務人員協會理事長李來希就表示,「年金改革很簡單,沒有高深學問,多繳、少領、晚退,其次讓投資報酬率高一點,再來就是國家財稅因素。」他強調,大家要共同承擔,不是只改軍公教,不改勞工。

各種方向固然明確,但該怎麼做?或者可用馬英九政府在二○一三年提出的改革版本作為基礎。

多繳,是指保費費率提高。以馬政府三年前的版本,主張勞保費率依現行費率調整機制,在一五年達九%,之後每年調整○.五%到上限一二%;達到上限之後,若精算未來二十年保險基金餘額,不足以支應給付時,其後每年繼續調高○.五%,最高上限為一八.五%。

金管會前主委、政大風險管理與保險系特聘教授王儷玲認為,「保費應依基金財務缺口及時調整。社會保險可以不用足額提撥計算費率,但問題是,過去政府並沒有建立一套有效的風險預警機制,費率也從來不會即時調整。」至於基金財務要做到幾年不破產,她強調「退休基金是長期保險的制度,與健保短期保險不同。

若要實現世代公平與財務健全,至少應該要確保二十年不破產,但以年輕人的角度應該可以延長到三十年,政府要讓他們覺得退休時還領得到錢,他們才會願意繳保費。」

因此王儷玲也建議,這一次的年金改革,最好能夠設計出一套「保費及時調整」的機制,目前《勞工保險條例》第十三條明定,保險費率每年以調高○.五%,最終達到一三%為上限,「這樣的法規限制保費調整空間,我認為保費應依精算結果,與基金財務缺口及時調整,這樣才能做好控管基金財務缺口。」

至於少領,是降低所得替代率或退休給付金額。馬政府過去提的改革版本,是替軍公教所得替代率,設下「不超過八○%」的上限,並調降公務員退休金基數(詳見左表),及薪俸計算基準由最後一個月,改為最後十二年薪資平均等方案。

勞工部分,則是月投保薪資計算基礎,由最高六十個月平均,改為採計最高一四四個月平均;以及勞保老年年金年資給付率(簡稱年資給付率),將月投保薪資超過三萬元的部分,由目前一.五五%下修至一.三%等。

借鏡國外經驗 漸進式退休 讓制度更具彈性

馬政府勞保年金替代率調降方案,仍低於○八年勞保年金化修法時,學界所提出的版本。一位學者回憶,當時提供政府參考的試算版本,年資給付率的設定多為一%,而勞委會(現為勞動部)送進立法院的版本,則是一.三%。

另一方面,若與國際相比,投保薪資以最高十二年平均計算,其實也仍優於國際主要先進國家,如英、日、德等國,均是以一生平均值為基礎。這些歷史與國際比較,或許都可作為未來思考「少領」議題的比較指標。

晚退,是指退休年齡延後,或可以先退休,但要等到一定年齡之後,才能開始支領退休金等相關方案,內涵同樣是少領。以世界銀行譽為年金改革典範的瑞典來說,瑞典將退休年齡,從原本的五十五歲,延後到目前的六十五歲,還引入漸進式退休制度。若六十七歲之前還在工作,漸進式退休者,可一邊工作領薪資,一邊領取部分年金,這種頗具彈性的設計,亦可作為台灣未來改革參考。

對於未來改革細節,鄭清霞直陳,「只要能精算四十年不破產,所有方案都贊成。」表達出改革重點,最起碼是要讓下一代領得到;即使是馬英九當初推動年金改革方案,也曾信誓旦旦表示,一旦改革通過,就能確保「年金制度三十年不會倒。」其實,不論鄭清霞喊出的四十年,或馬英九的三十年不破產,都是低標;在國外,多以達到收支平衡,作為年金改革具體目標,這才是世代永續的作法。

的確,改革的目的是化解破產危機、解決世代不公。多繳、少領、晚退的改革路徑也十分明確;但如何在各種途徑之中,取得折衝平衡?九月起,年金改革委員會將進入實質議題討論,接下來就看各方委員的智慧了。

▲點擊圖片放大