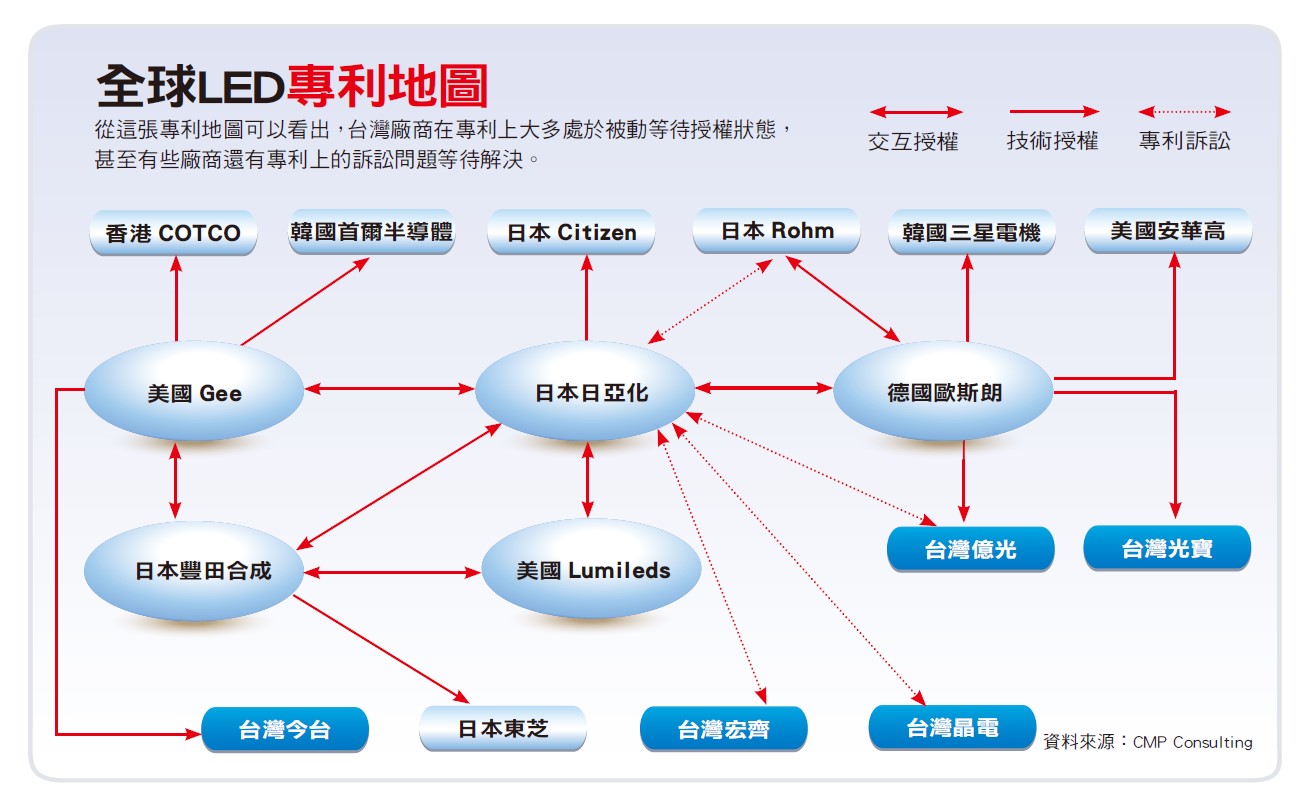

儘管LED產業規模目前還很小,但由於未來成長空間很大,且符合環保節能趨勢,因此國內前十大電子集團,每一家都透過購併或插旗等方式,快速切入這個誘人的產業。

去年十二月,LED磊晶廠廣鎵光電辦理現金增資;持有廣鎵股權近二成的大股東葉國一,每天不斷接到許多業界朋友的電話,要求提供多一點認股額度。後來,他只得協調兒子葉力誠、穩懋半導體以及廣鎵董事長陳進財等經營團隊放棄認股,最後才把額度「喬」出來。

讓大集團搶破頭的現增

由於很多人沒有認到這次的現增,因此廣鎵已決定今年再辦一次私募,讓向隅的股東有機會入股。

廣鎵的現增案,只是近一年來LED熱潮中的冰山一角。從去年第二季開始,受惠於LED背光液晶電視(以下簡稱LED電視)的蓬勃發展,LED率先脫離金融海嘯,成為最早復甦的產業,許多公司如璨圓、東貝及泰谷等公司,只要一增資就立即被搶購一空。

統計去年初至今,國內LED產業募集的資金近兩百億元,也是近年來LED產業募資金額最大的一年。

事實上,如果觀察LED產業上下游的規模,目前其實還很小,全球只有近八十億美元,也就是大約新台幣二三○○億元,以鴻海集團年營收達二.五兆元來算,才十分之一不到。

然而,由於LED成長率高,而且符合環保節能趨勢,是未來成長性最大的產業,因此吸引各路人馬搶。尤其是國內前十大電子集團,每一家都透過購併或插旗等方式,快速切入這個誘人的產業。

國內最早切入LED磊晶的聯勝光電董事長黃國欣就說,早在二○○四年,電子大集團就已看到LED背光及照明的大商機,因此許多LED公司都成為大廠的投資目標。例如他還在國聯的時代,友達董事長李焜耀就與他談過,但因主導權問題而沒談攏,後來他從國聯離開後,主導聯勝與聯嘉時,鴻海董事長郭台銘也派人與他接觸,希望收購他的公司;此外,郭台銘也與東貝洽談過,只是都沒談成。

電子集團布局 光寶最早

因此,雖然電子集團也零星入主部分LED企業,例如鴻海拿下先進電,友達入主凱鼎,台積電透過創投投資美商BridgeLux等。但後來電子大廠乾脆自己跳下來做,在上游磊晶廠部分,友達自己投資了隆達,至於先前參與投資璨圓的奇美電,也自行成立奇力光電。

璨圓光電董事長簡奉任就說,早期璨圓的產能全被三星包走,當時公司內部都很高興,但沒想到景氣一反轉,三星又把訂單砍到一張都不剩;後來,奇美電投資璨圓,讓他覺得好像又找到新的機會,但最終奇美電還是自行投資設廠。雖然奇美電也教了璨圓很多庫存管理的知識,但還是讓他很受傷,因此,他得出的結論是,「經營一家LED廠,一定要有長遠的考量。」

若從集團布局來看,國內最早切入LED封裝產業的公司,就是電子股票代號排第一位(二三○一)的光寶。早期國內LED磊晶人才,大半來自工研院與第一家LED磊晶廠國聯,至於封裝業的人才則來自最早在台設廠的德儀及光寶,從人才流動的角度,可以看出光寶有「LED始祖」的地位。

光寶靠著LED起家,之後再發展到電源及各種3C電子零件,目前集團內LED封裝業務比重仍舊不小,營收大約已達八十億元。

為了繼續擴大各種產品面向的布局,○七年,光寶並斥資二十三.四億元,取得光林電子七二%的股權。光林電子為主攻LED號誌燈及大型看板的公司,過去客戶以美國大型LED通路商為主,在美國LED號誌燈市占率逾三成,僅次於奇異(GE),目前則把目標全放在中國市場,希望搶得中國爆發中的LED路燈商機。

過去,光寶的投資比較偏重在下游封裝,在上游磊晶部分,除了投資晶電外,目前還投資旭明科技,由於技術能力超強,未來潛力不能小看。

旭明的母公司是矽谷的SemiLEDs,主要股東為光寶與中經合創投,董事長兼執行長段忠及總經理陳長安都是越裔美國人,其中段忠從小就是天才兒童,十八歲就念完大學。

旭明目前廠房設在竹南,量產規模不大,MOCVD機台大約十餘台,但競爭力相當強,產品線以高功率晶粒(UV LED)為主,發光效率可達每瓦一五○流明以上,這種技術難度比藍光更高,是光寶布局LED上游晶粒的奇兵之一。

面板廠以友達最為積極

聯電則是另一家早期就投資LED甚多的集團,投資模式比較像創投式地大量撒網,從宏齊、久元到元砷、連勇等公司,現任董事長洪嘉聰就主導參與多項投資案。在元砷等公司併入晶電後,聯電近幾年又投資了不少新案子,並且以下游封裝及應用為主。

至於在新切入LED產業的電子集團中,友達的進展最快,其中隆達去年MOCVD機台已有二十七台,但今年新下單機台達六十台,產能擴增幅度相當大。此外,為了因應新奇美電子的成軍,友達也加緊旗下LED事業的整併,並宣布把凱鼎併入隆達,未來新隆達將成為橫跨上中下游的LED廠。

凱鼎會併入隆達,主因是凱鼎總經理黃登輝早期也在友達服務過,兩家公司的文化接近。合併後,友達不僅可以提高隆達持股、加強上下游資源及人力整合,且現階段兩公司主力客戶都是友達,未來兩年應該會以全力供應友達內部LED電視需求為主。

至於原本凱鼎有供應奇美電筆電,及中小尺寸的LED封裝產品,日後是否會因合併而產生變數,值得進一步觀察。

而即將與群創合併的奇美電子,也展開積極整併動作,旗下的奇力光電與啟耀分居上下游,地位有如隆達與凱鼎。目前啟耀董事長丁景隆也接掌奇力光電總經理,預料未來兩家公司有機會進一步整合,甚至在三月新奇美成立後,不排除與鴻海集團旗下的企業再做合併。

鴻海集團在LED產業的布局,也相當值得注意。早期沛鑫董事長曹治中大張旗鼓投入LED路燈,但後來證明績效不彰,沛鑫股價好像洗三溫暖一般,從三五○元跌到最低二十元。鴻海入主先進電後,績效尚未顯現,但已因虧損過多,經過減增資後,鴻海持份大幅提高,牢牢掌控先進電經營權。

值得注意的是,在更上游的長晶及藍寶石基板部分,原本奇美集團已投資鑫晶鑽及兆晶,後來鑫晶鑽辦理現金增資,鴻海也參與投資;沒想到後來鴻海與奇美兩大集團宣布結盟,也讓鑫晶鑽成為新奇美最重要的上游盟友。近來LED產能不足,苦熬多年的鑫晶鑽與兆晶,如今都出現產能供不應求的情況;在陸續完成現金增資後,即將大舉投產,也有機會與聯電董事長洪嘉聰投資的兆遠一較長短,成為新奇美集團軍中的大黑馬。

鴻海積極布局LED,群創在合併奇美電後,成為集團內LED最大的出海口。右為鴻海董事長郭台銘,左為群創董事長段行建。(攝影/吳東岳)

台積電可能尋求外商合作

由於未來兩年,包括電視、電腦螢幕,都會改LED背光,因此,面板將是消耗LED用量最大的產業,這也是面板業者積極切入LED的主因。

不過,怡和創投總經理楊邦彥說,液晶背光爆發的時間,可能僅有兩年;接下來,這些面板大廠自行投資設立的LED產線,也將需要轉衝LED照明市場。屆時,必須面對像飛利浦、歐斯朗、奇異等大巨人,考驗會更大。

此外,還有兩個大集團的動向也值得關注,一家是台積電,另一家是台達電。

台積電是LED業的新兵,但因公司規模大,動向也格外受人注意。據了解,台積電在新事業的投資上,太陽能產業已投資茂迪;但LED產業除了投資兩年多的BridgeLux外,至今還沒有明確對象,主因是台積電內部在LED產業發展策略上還沒有具體成形。

過去市場一直傳聞,台積電可能購併飛利浦的Lumileds,原因是兩家公司關係良好,而且台積電在製造上無人能出其右,若把製造交給台積電,飛利浦持續耕耘品牌與通路,應該是相當完美的組合。只是,由於飛利浦索價很高,這項購併案一直沒有結果。

以過去台積電的經營模式來看,選擇合作夥伴向來慎重,評估動作也做得很詳細,而且最後選擇的對象,一定非龍頭企業莫屬,國內可以選擇的投資對象已很有限;未來台積電的合作對象,很可能是國外業者。

至於近幾年在綠能產業相當積極的台達電,目前已積極投入LED產業。除了LED路燈外,也推出LED燈泡,協助日立代工生產,並引爆了日本市場從去年七月以後一股可調光LED燈泡的銷售熱潮。

日前,台達電還當機立斷停掉原本冷陰極管(CCFL)的生產線,全部改成LED生產線,顯示台達電全力衝刺LED產業的決心。

此外,台達電也有多項LED轉投資,包括已掛牌的聚積、同欣,以及未上市的艾笛森、海立爾及奇瀚;另外,也投資前聯電董事長胡國強的新能微電子公司,切入電源管理IC的研發,這些都是未來台達電積極搶占LED的精銳部隊。

除了台灣廠商以外,三星及LG也切入LED領域,並逐步改變LED產業生態。

觀察未來一年全球新訂購MOCVD機台的分布,就可以窺知LED產業大致的版圖。根據元大證券分析,今年新下單的六百台MOCVD機台,面板大廠與專業磊晶廠的訂購量差不多,大約都占三成,至於中國及其他廠商則占四成。

在面板業者中,像三星與友達各下單約六十台,LGD與奇力則各下單三十台,至於專業磊晶廠部分,晶電、璨圓、廣鎵也大約各訂購三十台,其餘廠商則多在三十台之下。

▲點擊圖片放大

中國市場的機會和挑戰

其實,最受矚目的當然還是占四成的中國及其他業者,事實上,中國的勢力早已擴展到LED產業。逛逛蘇寧電器位於上海的賣場,會發現所有排出來的電視都是LED電視,如果問一下店員有沒有LED電視,店員還會瞪大眼睛對你說,「你們台灣來的同胞真是有點土!」

拓墣產業研究所所長陳清文說,中國今年將繼續推動家電下鄉,是電視銷售的一股重要推力。去年中國電視機大約銷售二千萬台,今年很可能一口氣增加到三千五百萬台。

這些新電視除了追求大尺寸外,本身也結合不少應用,有些已經比台灣更進步,例如可以上網的Internet電視,最近在中國的銷路就相當不錯;家電業者TCL因為Internet電視暢銷,甚至宣稱日後不生產無法上網的電視。此外,輕薄省電的LED電視和收視效果更佳的3D電視,也都是值得期待的亮點。因此,從事面板、LED及組裝代工的台商,都有機會在這股電視風潮裡分食一塊大餅。

也因為中國積極投入LED產業,並以極佳的賦稅及補助等獎勵吸引外來投資,例如投資一台MOCVD設備就補助一千萬元人民幣,以一台機器要價約新台幣八千萬至一億元,等於是每台設備都補助過半。這讓近來許多LED大廠老闆頻頻飛往大陸,不論是常州、揚州或山東等地,都已成為台商LED業者聚集的生產重鎮。

例如,晶電目前在常州投資了三十台設備,璨圓更在揚州投資了五十台設備,比台灣的產能還大。至於聯電則已宣布在山東投資三億美元,與晶電共同合資,由晶電負責上游磊晶,聯電則負責中下游,準備在中國市場積極卡位。

一位LED產業界大老預言,在電子大集團切入後,三年內,LED產業版圖將重整,現有廠商若規模太小或競爭力太弱,都有可能被淘汰或收編,未來面板大廠將會占到一塊大餅,專業LED廠商會更被壓縮。

不過,正如晶電總經理周銘俊所說的,「LED業的敵人,不是面板廠或電子廠,我們共同的對手是CCFL或者是傳統照明用燈泡。市場很大,大家都有機會!」周銘俊這話說得沒錯,LED整體的產業空間還很大,好好布局,未來商機仍然相當誘人!

LED電視在年底發動降價戰後,成功在農曆年拉出熱賣潮,讓今年的LED電視銷售備受看好。(圖片來源/三星提供)

▲點擊圖片放大

■LED戰國新七雄

台積電

優勢:從晶圓代工跨入,技術差距較小,具有規模優勢

版圖:BridgeLux、精材、采鈺

台積電董事長 張忠謀

鴻海

優勢:旗下需要LED應用產品眾多,出海口廣

版圖:沛鑫、先進電、鴻準、鑫晶鑽

鴻海董事長 郭台銘

奇美

優勢:積極培植自家LED零組件廠,新奇美成軍後,可望與鴻海集團的LED廠整併

版圖:啟耀、奇力、兆晶、東亞光電、中盟光電、奇菱

奇美集團創辦人 許文龍

友達

優勢:集團內整併後,整體資源利用更有效,擁有龐大面板出海口

版圖:隆達、威力盟、輔祥、佳世達、達方

明基友達董事長 李焜耀

台達電

優勢:擁有電源及散熱技術優勢,大力發展綠色能源,照明、背光雙向並進

版圖:台達電、艾笛森、聚積、同欣、海立爾、奇瀚、新能微電子

台達電董事長 鄭崇華

聯電

優勢:投資LED時間早,上、下游供應鏈完整,積極布局中國

版圖:晶電、宏齊、兆遠、聯勝、琉明、研晶、寶霖、聯嘉、中盟

聯電董事長 洪嘉聰

光寶

優勢:側重下游封裝與打造自有品牌,積極搶進中國LED路燈市場

版圖:光寶科、敦陽、光林、SemiLEDs

光寶集團董事長 宋恭源