根據《今周刊》委託波仕特線上市調網所做的「國人退休理財大調查」,竟有超過六成民眾對退休規畫沒信心,在快速高齡化的時代裡,「未來」想擁有快意的退休生活,你只能靠「現在」的自己。

對於退休,你開始準備了嗎?

現在不準備,未來必然面臨退休困境,這幾乎已經是基本的邏輯與數學問題,但,你真的有所警覺嗎?根據《今周刊》與波士特線上市調網於今年十一月進行的「國人退休理財大調查」發現,民眾對於完成退休金規畫不僅信心不足,並且,在退休理財行為上也存在不少嚴重問題。

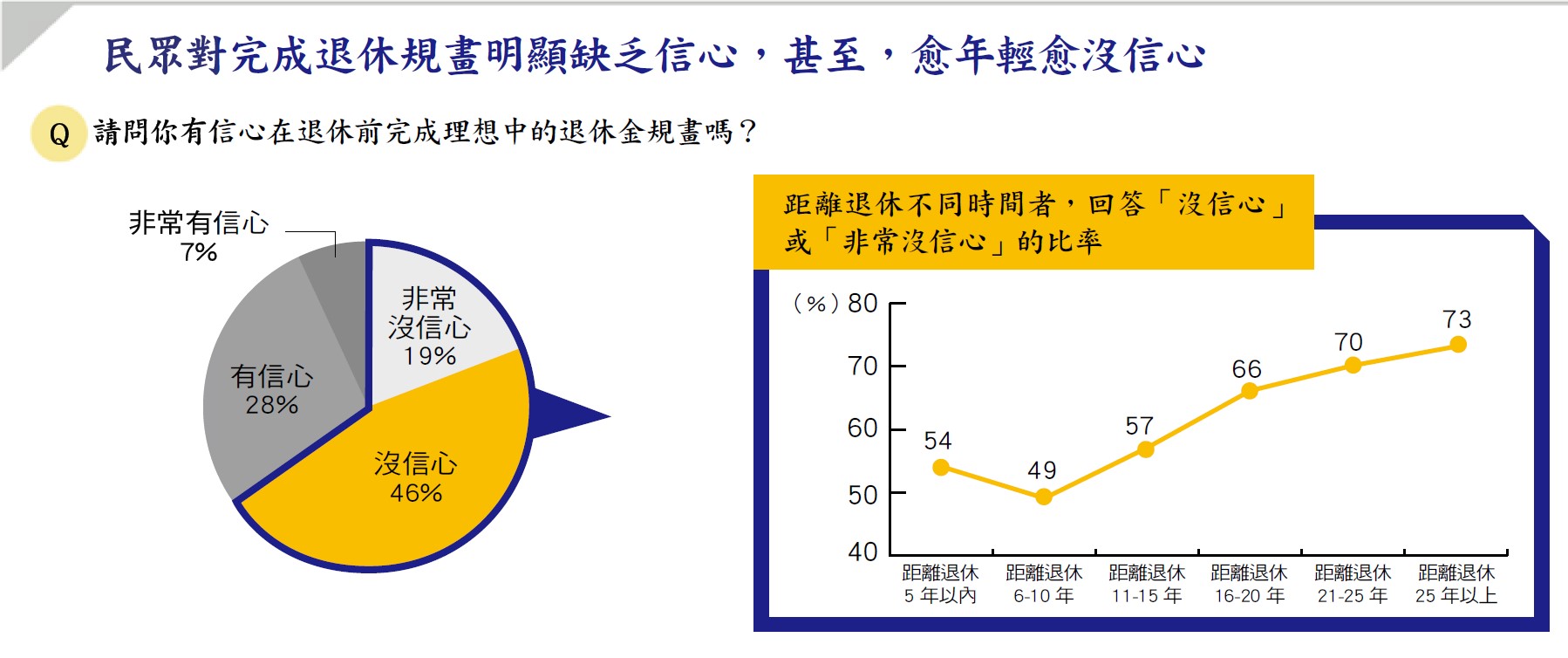

調查結果顯示,只有三五%的受訪者對於在退休前完成理想中的退休金規畫感到有信心,回答「沒信心」或「非常沒信心」的比率高達六五%。另一個更加令人憂心的現象,是「距離退休愈久的族群,對退休金規畫反而愈沒信心」,調查發現,距離退休二十五年以上者,認為「沒信心」或「非常沒信心」的比率高達七成以上,遠高於距離退休十年以內的受訪者。

▲點擊圖片放大

較晚進入社會 加上長期低薪環境

較晚進入社會 加上長期低薪環境

至於年輕族群對於完成退休金規畫的信心不足,郭迺鋒認為,「現在年輕人普遍較晚進入社會,加上長期低薪環境,自然不敢奢望退休。」另方面,他認為學校教育也得負責,「以現代人的壽命來計算,一出社會就該開始進行退休規畫,但在學校裡根本沒有充足的理財教育。」

除此之外,亦有學者認為,對於政府退休金制度的不信任,也是造成民眾不敢想像退休的原因之一,「勞保基金精算報告擺在眼前,如果一切不變,二○二七年勞保就會破產,未來勞保年金的給付必然愈來愈少。這個現象當然會影響民眾對於退休的期待。」

嚴重準備不足 無固定投入退休金

嚴重準備不足 無固定投入退休金

首先是嚴重的「準備不足」。據調查,有四分之三的受訪者每月投入退休金規畫的金額不到所得一成,並且有三四%受訪者,除了政府強制繳納的勞保、勞退費用之外,並無固定投入資金為退休作準備。至於被許多理財專家推薦的「勞退自提六%」作法,參與者更是少之又少。

專精企管顧問總經理葉崇琦表示,「信心不足,但又沒有積極投入準備,這某種程度反映了國人對於退休理財『準備也沒有用』的心態,換句話說,多數人仍然輕忽了『時間複利』的驚人效果。」

尤其距離退休尚久的年輕人,即使大環境讓人無力,但既然還有二十年以上的時間可以徐徐累積財富,更不應該對退休金規畫缺乏信心,甚至抱持自我放棄的消極心態、不願積極進行理財規畫。

關於時間複利,你應該聽過許多「老生常談」,每個月投資五千元,假設年投資報酬率六%,從二十歲至六十歲時,可以存到一千萬元;三十歲開始投資者,到六十歲可累積到五百萬元;四十歲才起步,只能存到兩百萬元,若到五十歲才開始投資,便只能

▲點擊圖片放大

心態極度保守 理財最重視「保本」

心態極度保守 理財最重視「保本」

「進一步想,時間複利的效果,也提供了年輕人『犯錯空間』啊!」葉崇琦試算,對於一個二十歲就開始投資理財的年輕人來說,即使因為經驗不足,每年投資報酬率只有二%,但與五十五歲開始、每年投資報酬率達六%的人相比,年輕就開始的財富累積效果仍然較強,「所以,年輕人不要怕犯錯,要記住,年輕就是本錢,愈早投資,愈能建立適合自己的投資邏輯。」

至於國人在退休理財第二個問題,則是心態極度保守。根據調查,國人在選擇退休理財工具時的主要考量即是「保本」,令人意外的是,不管距離退休還有多久,「保本」都是受訪者最主要的考量;甚至,距離退休二十五年以上的年輕族群,認為保本是退休理財工具主要考量的比率,還超過距離退休十年以內的屆退族。

對此,葉崇琦表示,在退休理財的議題上,所謂「保本」,應該是要對比於通膨率,一味的追求保本,而忽略了必須達到合理的報酬率,其結果,反而是「不保本」,讓本金被通膨給吃掉。宏利投信總經理張維義則指出,「若以通膨率三%來說,退休理財工具的合理報酬率是在三至六%。」

▲國人面對退休理財的心態過於保守,反而對於「累積本金」沒有助益。(攝影/陳俊銘)

另一方面,「政府提供的勞保、勞退基金,其實已可算是一種保本的投資工具了。」葉崇琦強調,勞保是政府承諾給付、勞退具有至少兩年期定存的收益保證,「在資產配置上,政府已經幫你做了不少的保本部位。」從資產配置的角度,既然已有一定程度的保本部位,在自行選擇理財工具時,自然應該把「報酬率」的角色看得更重一些。

綜合以上,民眾在面對退休金理財的兩大問題,一是投入準備不足,二是心態偏向保守,兩項因素加乘之下,國人在退休理財上的危機再明顯不過了,簡單說,就是「本金投入已經不夠,投入後,報酬率又不高」。

從政府制度的角度來說,若要化解國人退休危機,就是要從「提高投入」、「拉高報酬率」兩方面著手。而這兩個問題,關鍵都在屬於「個人帳戶制」的「勞退基金」部分。

對政府不信任 勞退自提興趣缺缺

對政府不信任 勞退自提興趣缺缺

不過,如果勞退自提部分委由民間業者管理,並且提供民眾自行選擇適合的投資組合,那麼,表示「有興趣參與」的比率達到三五%,直接回答「沒興趣」者,則降低到兩成以下。也就是,若政府目前積極推動的「勞退自選平台」能夠上路,應能有效吸引國人加入勞退自提。

可惜的是,當被問到「是否知道勞退自選平台方案即將上路」時,竟有接近六成的受訪者仍然表示不知情,這代表政府在宣導上仍然有所不足。

「說到底,國人在退休理財上的最大問題還是教育不夠。」中華民國退休基金協會理事長李瑞珠認為,從學校開始,政府應對退休理財觀念與知識進行更積極的教育宣導,「最簡單的道理是,台灣不是像瑞典這樣的社會福利國,稅率沒有瑞典高,但說到退休,民眾多半還是高度仰賴政府,這是絕對不合理的。」

無論是提撥更多資金投入「勞退基金」,或是自行選擇效率更高的退休理財商品,都是「靠自己」的退休理財,在台灣進入高齡化社會的最後倒數階段,你,一定要做好準備。

聰明記帳累積第一桶金

薪水極高,卻需要整天坐在家中的工作

錢,永遠是從笨人的口袋流入有錢人的口袋

一位退休老師的沉痛告白:不要為了領這些錢,犧牲下一代