相較於首次購屋,換屋其實更是一項高難度的工程。有人越換越好、越換越有錢;但也有許多人換屋不成,反而被迫離開原本熟悉的優質區段。如何趕在五十歲之前歡喜換屋,從容迎接老年的生活,是有殼族都必須深思熟慮的人生課題。

四十歲的林秀瑩,是典型的高所得雙薪白領階級,擁有高學歷的她服務於電信業,先生則在大學任教,兩人每月薪資合計超過二十萬元。林秀瑩結婚後,和老公花了近兩千萬元,在北市敦化南路巷內買了一間房子,家裡也陸續添了兩個可愛的小寶貝。在同事、親友眼中,他們是人人稱羨的家庭,夫妻都有不錯的工作,同時在市中心精華地段有自己的房子,是許多人心目中成功的典範。

林秀瑩原本也很滿意自己的生活品質,一直到她動了換屋的念頭,原本美好的一切瞬間改變!由於孩子漸漸長大,考慮未來的需求,她希望換一間較大、較新的房子;不過她居住的北市大安區,新屋開價每坪動輒八、九十萬甚至上百萬元,即使她的房子也已增值了五、六成,但賣了舊屋之後,跟想買的新屋總價,還是有相當大的落差。

「我第一次覺得自己很窮」,林秀瑩感嘆地說。近幾年她一直在尋找換屋標的,但始終不得其門而入,「連我都覺得在市區想換間好屋如此困難,我不曉得其他人是怎麼解決這個問題的?」林秀瑩的困惑,其實是許多台北人共同的無奈,而這也讓她從人人稱羨的高所得者,淪為近年來新流行的「一屋新貧族」。

好物件高不可攀 「一屋新貧族」大嘆換屋難

所謂的「一屋新貧族」,是指名下雖然擁有一間房子,每個月定期繳房貸,但當想換屋時,高漲的房價讓人望屋興嘆,此時除非跟首購族一樣往郊區遷徙,否則想在市區換間大一點的新房,幾乎是不可能的任務。「窮得只剩下一間房子」,是許多「一屋新貧族」的真實寫照。

正常情況下,換屋當然是小換大、舊換新、遠換近,以提升生活品質、滿足現階段需求為基本原則。不過房價漲勢驚人,尤其是好的物件,價格都高不可攀,在沒有更好的選擇下,許多人只好一動不如一靜。房市達人田大權就點出,其實換屋族的行動力還比不上首購族,但也因此一再錯失購屋的好時機,讓「換屋夢」越來越遙不可及。

相對之下,原本從事娛樂事業的陳福來(化名),則是和林秀瑩完全相反的案例。不到五十歲的陳福來,原本居住在復興南路的中古電梯大樓,坪數只有四十多坪;幾年前趁房價大漲,他高價賣掉原來的房子,換到安和路上六十幾坪的房子;之後房價持續上揚,他又逢高出脫,狠狠賺了一票。在兩次成功經驗後,接下來他直接跳階,買了敦化南路靜巷內的百坪豪宅「敦藏」,從此躋身豪宅一族。

不過陳福來的換屋之旅並未就此打住,現在他住在北市信義路上、大安森林公園第一排景觀豪宅「安峰」;舊居「敦藏」則以每坪九十萬元的高價賣出,大賺了五成。短短幾年時間,陳福來從復興南路的中古屋,一路換到大安森林公園旁的豪宅,而每次換屋,都讓他的身價翻一番,房子越換越大、財富越來越多,堪稱台北市聰明換屋的經典案例。

台灣房屋首席總經理彭培業分析,如果是在市中心精華地段,他贊成購屋者可以高槓桿操作,因為增值空間大,買房時可以向銀行多貸一些,所謂「好地段不怕高成數」;不過如果是增值空間不大的地段,就必須降低槓桿比率。林秀瑩跟陳福來都住在台北市最精華的大安區,兩人的差別在於一個採取非常保守的財務規畫;一個則是不怕背債、勇於融資買進,以房養房、乘著這波房市榮景的浪頭,不但順利解決居住問題,同時賺進了可觀財富。

林秀瑩、陳福來分別代表保守、積極兩種極端案例,但多數換屋族其實介於兩者之間。如果比較首購、換屋兩種購屋行為,換屋時不論是財務規畫、標的選擇、舊屋處理等層面,操作的複雜度都超過首次購屋,也更需要果決的行動力。東森電視財經生活台主持人陳斐娟,就是一位謀定而後動的換屋達人,她的換屋經驗,值得大家參考。

買屋、賣屋分開辦 挑好時機出手,賺價差非夢事

陳斐娟在一九九七年時,買了生平第一間房子,位於信義路、安和路口的小套房。她回憶當時因為只有一個人居住,而且預算不足,她覺得市中心的小套房很符合她的需求。之後這間套房陪了她超過十年,一直到她搬進內湖四期重劃區內、五十坪的大房子為止。

陳斐娟表示,買第一間房子的經驗讓她學會很多東西。例如這些年來她了解到小套房的保值性較差,當房價下跌時修正幅度較大;同時小套房較不容易脫手、市場性相對不足。等到買第二間房子時,她已經有足夠的經驗與知識,可以讓她考慮得更周密,並做出更好的購屋決策。

住了幾年小套房後,陳斐娟興起搬家的念頭。不過她衝動並未盲動,反而耐心等待時機;○三年SARS疫情爆發之後,她覺得購屋時機來了,因為多年來涉獵財經領域的訓練,告訴她每次的危機都是投資的良機。由於家人住在內湖,她決定在內湖找房子,不過還是事先做足功課,她發現內湖區的公告地價快速上漲,加上內湖科技園區成形,讓她確定內湖的房子值得投資。

SARS結束後,陳斐娟開始在內湖四期重劃區覓屋,當時景氣還未明顯復甦,房市仍是買方市場。她回憶接待中心裡銷售人員比看屋的人還多,所以不但可以拿著「大關刀」痛快地殺價,還有種種好康可「A」。「建商還送我電視機耶!」她笑著說。最後她以每坪二十四萬元低價,買了五十坪的大三房。交屋三年多來,她不但住得很愉快,更開心的是價格漲了快一倍,讓她的資產大增。

而在換屋之後,她並沒有急著處理舊房子,「我準備等捷運信義線通車,再賣個好價錢」,完全是財經節目主持人的專業口吻;她把這間套房出租,用租金收入來支付利息。她以自己的經驗,建議大家如果財務狀況許可,換屋時買新屋、賣舊屋可以分開處理,才能選擇適當的出手時機,談到最好的價格。如果能像她一樣在利空買、利多賣,不但可以挑到好物件,一來一往間產生的「價差」,也可以讓你有更多的本錢,輕鬆換個好房子。

陳斐娟指出,買屋、換屋的經驗讓她悟出兩個道理,首先是現在擁有的東西,將來都一定會賣;其次是這個東西妳要賣給誰。前者牽涉到保值、增值的課題,後者則涉及市場性的問題。所以當她買第二間房子時,她就知道要挑選對的地段的主流產品,如此不但增值空間大,將來轉手也很容易。簡單地說,買第一間房子時,她只想到now(現在);買第二間房子時,她已經懂得想到future(未來)。

陳斐娟建議年輕人,不論是首購或換屋,愈早開始愈好。因為人是需要被push的,踏出了第一步,才有第二步、第三步的可能。畢竟買房子不可能一步到位,如果你想住在北市大安區,就要設定目標,透過換屋一步步來達成。「沒有人的第一棟房子是從帝寶開始的」,她半開玩笑地說。

新台灣開發整合公司執行長游榮富分析,換屋族群有較首購族以現屋換更好屋的實力,一般來說比首購族至少多五成(除非首購買到套牢屋尚未翻身)身價,因此只要做好財務規畫,其實可以有更積極的思惟。田大權也認為,除非有經濟壓力,否則任何時間點都可以換屋,他還歸納出一套相當實用的「換屋方程式」,提供大家以八百萬元中古屋為槓桿,成功換成一千五百萬元新成屋的解決方案。

買房不可能一步到位 設定目標,愈早開始籌碼愈多

這套方程式是,假設十年前你以八百萬元在台北買了第一間房子,目前五百六十萬元的房貸已攤還一半,如果此時你有換屋的計畫,可以請貸款銀行重新估算房屋現值。若保守估計銀行鑑定房子增值三成,這時你就可以用新增的貸款額度,去訂一間新成屋或預售屋;等新屋交屋前再賣掉舊房子,假設持有十到十二年後,房價漲了五、六成,順利以一二五○萬元出售。透過這樣的操作,你可以從中古屋換成一千五百萬元現值的新成屋,而且每月房貸負擔也相去不遠,不會造成太大的負擔。

田大權強調,這套公式是以保守的標準設算,具有可行性。儘管台北居大不易,但與其陷入「買不起又離不開」的負面情緒,還不如找出對的方法,才能在五十歲之前換個好殼,達成尊嚴養老的人生目標。

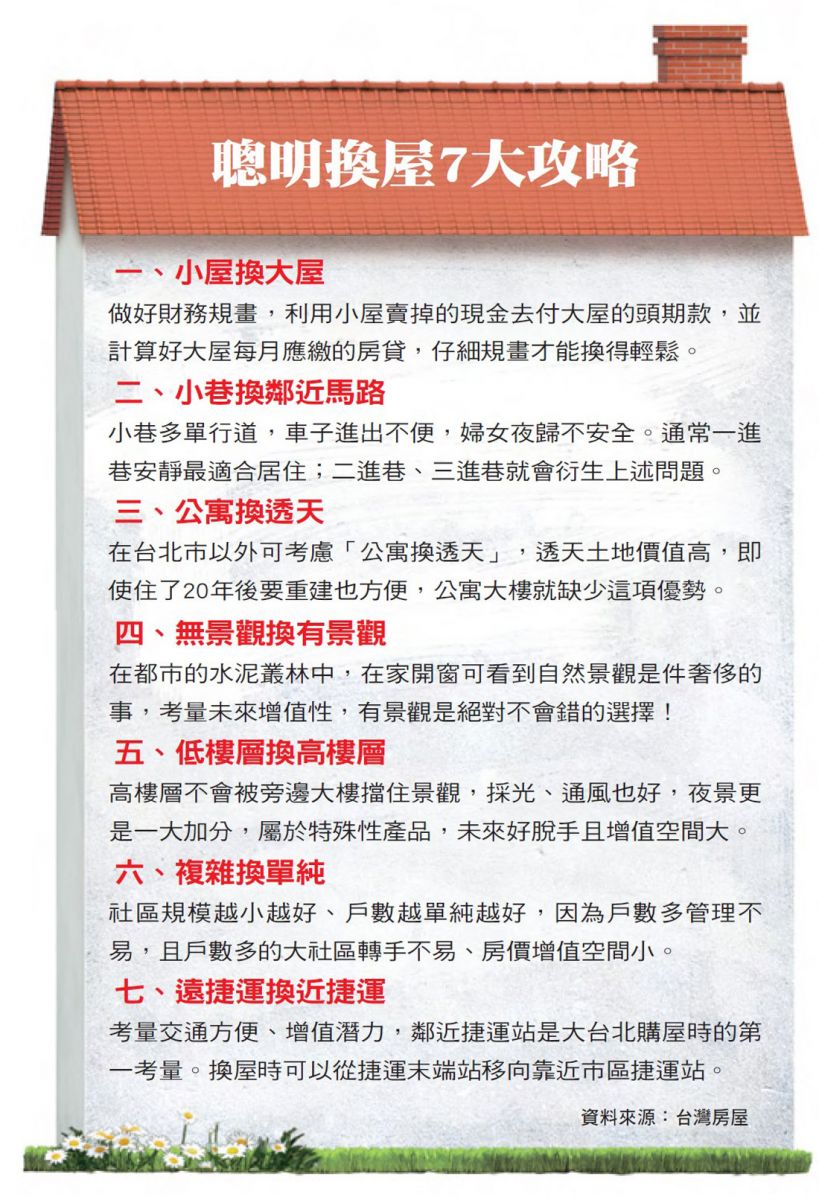

▲點擊圖片放大

▲點擊圖片放大