編按:你有沒有想過,100萬元投資ETF,不再工作,每年提領4%當生活費,10年後會睡公園嗎?這篇文章透過實測 0050(市值型)與 00713(高股息型)兩種風格的ETF,搭配 「4%法則」 提領策略,模擬了四種不同的投資組合在十年後的資產與現金流狀況。

你有沒有想過,如果十年前拿100萬出來買ETF,然後不再工作,每年只花掉4%當生活費,現在會變成什麼樣子?

不用上班、每天睡到自然醒,靠投資過生活聽起來很爽,但前提是你選的ETF不能雷、提領策略要合理。

這篇就幫大家實測用0050跟00713建立退休部位的可行性,實際模擬10年後的資產與現金流狀況,讓你參考哪種組合比較適合退休規劃。

這兩檔ETF是目前台股ETF裡面最具代表性的兩種風格:0050屬於成長型,漲的時候衝最快,但配息相對少;00713主打高股息,抗跌、配息穩定但資本利得有限。

那麼,把這兩檔拿來搭配退休提領的4%法則,結果會有什麼不同?

4種策略一次實測,先賣哪一檔差很多?

模擬條件我設計得很簡單,起始資金100萬元,投資期間10年,每年初先提領4%生活費,如果當年配息不夠,就賣股補足;如果配息超過,就把多的錢繼續投入。

這樣的規劃可以兼顧穩定現金流又不會過度消耗資本,符合退休族群常見的理財思維。

這次我們測試4種配置方式:

- 全額投入0050(市值型ETF)

- 全額投入00713(高股息ETF)

- 各半配置,先賣00713,保留0050

- 各半配置,先賣0050,保留00713

每一種策略都按同樣邏輯模擬10年,並估算總提領金額與期末資產。

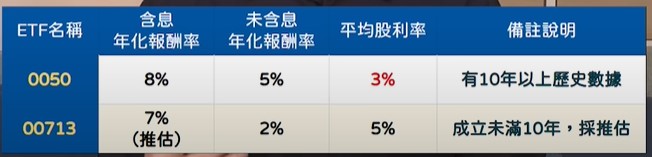

報酬率的設定也有依據,不是亂抓的,像0050用的是實際近10年數據:含息年化報酬8%、未含息5%、股利率3%;00713則因為成立未滿10年,取過去7年實績推估含息報酬7%、未含息2%、股利率5%。

這樣設計的目的就是要貼近真實狀況,而不是畫大餅給你看。

高股息穩、成長型衝,誰才是真正贏家?

先說結果,四種策略的表現都還不錯,但差異也蠻明顯的。

成長型ETF 0050全額投入的報酬最高,不只帳面市值增長幅度大,連提領現金也最寬鬆,整體資產接近翻倍。

而高股息的00713則在穩定現金流方面勝出,每年都能提供超過4%的股息,不需要頻繁賣股補現金流,對於剛退休、追求穩定感的人來說,心理壓力也比較小。

比較有趣的是第三種策略:各半配置、優先賣掉00713保留0050。

這招有點像「用高股息養成長型」,先吃穩定的股息,但保留長期成長潛力,十年下來提領現金略少於全0050,但保留下來的資產還是頗可觀,整體報酬也破八成,算是中庸但實用的選擇。

退休不是拼績效,穩住才是關鍵!

0050報酬率雖高,但波動也大,不是每個人都受得了市場大跌的心理壓力;00713雖然報酬低一點,但股息穩,對於想要安心過退休生活的人來說是更貼近需求的選擇。

如果你剛退休、投資年限不到10年,又還不確定市場狀況,建議可以先採取「各半配置」的中間路線,這樣既不會錯過市場行情,也保留了穩定現金流。

畢竟退休後跟年輕時不一樣,年輕人歸零還有薪水救命,退休族則是要顧好每一筆錢,讓錢變成安全的現金流,而不是靠運氣博報酬。

最後提醒,這篇只是簡單的策略模擬,沒有最佳化參數或特殊挑選時點,就單純回測可行性給大家參考。實際操作時還是要根據自己的風險承受度、退休年限、生活開銷來調整策略。

本文獲「玩股網」授權轉載,原文:一百萬放0050或00713?4%法則領取十年後會如何?

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

_20251007214616.jpg_280x210.jpg)

.jpg_280x210.jpg)