全球股市雖然面臨許多不確定因素,但股價拉回,對部分本業佳且具有成長爆發力的個股而言,反而是中長線投資人撿便宜的絕佳機會,從近期中國全力發展內需消費來看,中概通路族群如王品、潤泰新、全家、好樂迪、錢櫃等,逢低應多加留意。

中國強打「消費促進月」

以這樣的條件來看,中概內需族群是不錯的方向,近期中國商務部印發了《關於開展二○一二年消費促進活動的通知》,自清明節到勞動節期間,開展了全國消費促進月,這是大陸提振內需的重要試金石,也是在投資、出口減緩的情況下,GDP(國內生產毛額)能否達成七.五%目標的重要關鍵。

尤其「十二五規畫」期間,就北京政府估計,社會消費品零售總額將由一○年的人民幣十五.七兆元,擴增一倍到人民幣三十二兆元;批發零售住宿餐飲業也將從人民幣十五.四兆元,激增到人民幣二十四兆元,如果換算成新台幣,就是超過二五○兆元的天文數字。台商若能在裡頭參一腳,假以時日,都可以獲取相當亮麗的戰果,這也是王品登上傳產股王,本益比一度衝到四十倍的重要因素之一。

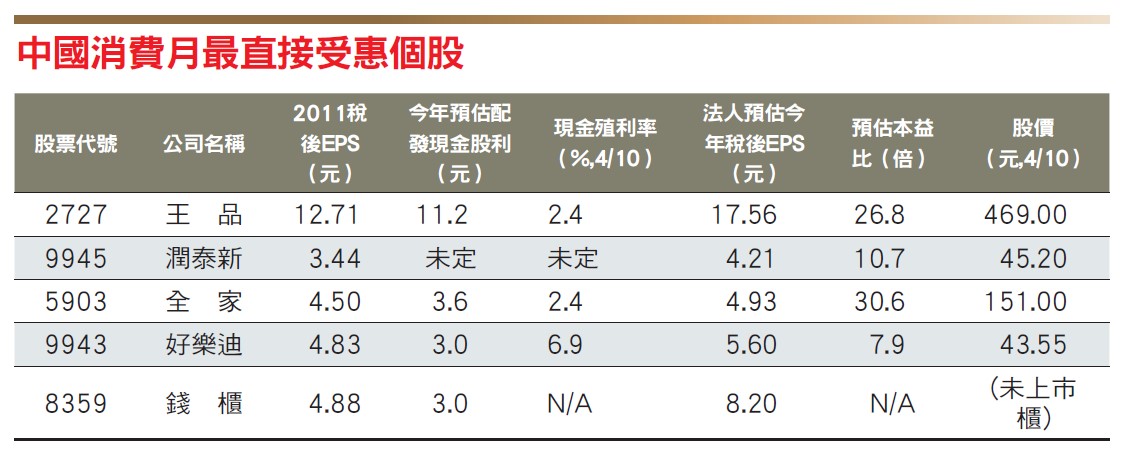

王品是國內唯一擁有多品牌的上市餐飲業者,去年稅後EPS(每股稅後純益)達十二.七一元,預計配發現金股息十一.二元,雖然本益比不低,但是王品上市前向其股東購買中國業務五一%的股權,目前在對岸已有四十五家的王品及西堤牛排,今年更計畫再增開十五家店,以其在台灣內需市場仍處於高成長的階段,在中國又卡位爆發性的機會,因此一上市即受到市場的追捧,晉身為傳產股的股王。

國內法人對王品的看法相當樂觀,預估今年營收有機會成長三六%來到一○一億元,每股獲利則可挑戰十七.五六元,除了在台灣本業的發展外,大陸又具有飲食文化相類似的優勢,因而在評價上給與三十三倍本益比的目標價。

風俗文化與消費習慣是關鍵

由此可知,在內需消費的市場裡,風俗文化與消費習慣是企業競爭能否致勝的重點之一。在中國,百腦匯之所以成功,是把台灣光華商場的模式移植到大陸去;而大潤發之所以超越好市多、家樂福而成為量販店霸主,不在於龐大資金的奧援,而在於它充分利用中國人愛熱鬧的天性,適度地把空間區隔成店面出租,營造出市集的效果,不僅帶來客群,甚至租金的收入,也成為大潤發重要的營收來源。

目前潤泰新、潤泰全就是因為轉投資在香港掛牌的高鑫零售,使得去年獲利大增二三%,還有認列南山人壽的獲利挹注,去年稅後EPS分別達到三.四四元與三.四三元,股利政策雖尚未公布,但本益比降到十五倍上下,已經相當吸引人。尤其潤泰新每股獲利與潤泰全差不多,未來本業又多了建案、BOT、土地開發等題材,股價相對潤泰全便宜不少。目前已有法人預估潤泰新今年EPS挑戰四.二一元,換算下來,本益比已經降到十倍出頭。

不過以台灣的經驗來看,購物中心與量販店是有,但還不是民眾消費的主軸,反而是便利店與人的生活密不可分。兩岸同屬地狹人稠,傳統菜市場是家庭採購的重心,而無所不在的便利店似乎更有機會成為一般日常生活消費的主流。未來中國城鎮化更普及之後,便利店的商機是不是會大過於量販店,值得長期追蹤。

在台灣,便利商店的龍頭非統一超莫屬,全家只能屈居老二,但是放眼中國市場,全家在上海已有五百家店,預計到一二年底還會擴增到九百家店,不只短期內統一超望塵莫及,就長期而言,全家擁有全中國的經營權,但統一超卻只能經營上海等特定地區。而且全家還擁有日本伊藤忠商社、頂新康師傅這些重量級大股東的背景,整合出製造、物流、通路長期的競爭力更遠勝於統一集團。

目前全家在上海已逐漸進入規模效益的階段,但廣州、蘇州等非上海地區的全家店數則未達經濟規模,因此全家在中國的事業仍維持虧損的局面,然而這樣的進度,已讓全家有機會成為中國便利商店的龍頭老大。

去年全家每股稅後EPS達四.五元,預計配發三.六元的現金股息,目前的殖利率約二.四%並不高,不過,如果受到大盤重挫衝擊股價回檔的話,那麼殖利率空間就有機會擴大。再者,法人推估今年的EPS挑戰四.九三元,倘日後本益比能降到三十倍以下,相信這對長線資金來說,會是難得的機會。

聚焦便利店、娛樂餐飲業

從風俗文化與消費習慣出發的內需收現金行業,值得關注的還有KTV娛樂餐飲業,好樂迪與錢櫃(未上市)就是這個行業的翹楚。

這幾年錢櫃與好樂迪的合併案屢屢被公平會駁回,不過錢櫃持有好樂迪三二.三八%、好樂迪持有二五.二八%的錢櫃,這種交叉持股的事實卻不容否認;甚至對中國KTV事業的投資,若以直接間接持股計算,大致上也呈現錢櫃六○%、好樂迪四○%的局面。

近年台灣的內需市場因陸客來台而有起色,加上歌唱比賽節目盛行對KTV業績的幫助,好樂迪去年獲利就呈現大幅度的躍升,稅後EPS高達四.八三元,預計配發三元的現金股息,殖利率超過六%;但更值得注意的是,錢櫃可能準備上市這個題材對好樂迪所帶來的影響。

自從去年元月,好樂迪從大股東劉英手中取得三.七萬張的錢櫃股票後,已公開發行多年的錢櫃,最近就傳出準備要上興櫃的風聲。從公告訊息來看,錢櫃去年的獲利是八.二五億元,稅後EPS是四.八八元,不過錢櫃去年有辦理三○%的現金減資,目前的股本是十三.六五億元,因此,若以期末股本計算,每股獲利則是六.○四元。

另外,錢櫃去年進行杭州、西安等六家店的固定資產減損,金額為人民幣八三六二.五萬元,影響去年損益約三.○八億元。換言之,只要今年錢櫃不再辦理資產減損,在業績持平的情況下,獲利要再增加個三億元並不難,那麼預估今年錢櫃獲利將可挑戰十一.二五億元,EPS則有超過八元的實力。

好樂迪持有錢櫃二五.二八%是採權益法認列,因此推估認列來自錢櫃的獲利挹注將有二.八四億元,對EPS的貢獻度就將近二元,加上其台灣本業與其他轉投資獲利,今年好樂迪再賺半個股本是合理的預期,法人推估今年EPS將有機會挑戰五.六元。由於殖利率高,以目前的價位參與除息後計算本益比更不到八倍,這對收現金的內需行業且又有轉投資準備掛牌的好樂迪來說,評價的確是明顯被低估。

以過去江蕙、周杰倫都曾經是好樂迪旗下阿爾發音樂的簽約藝人來看,未來錢櫃與好樂迪連手要跨入兩岸的文創領域,將會比其他業者更快能上手,也更具有競爭力,相信未來好樂迪的本益比要突破十倍,應該是指日可待。

全家在上海已進入規模效益階段,因此股價壓回將吸引長線資金進駐。