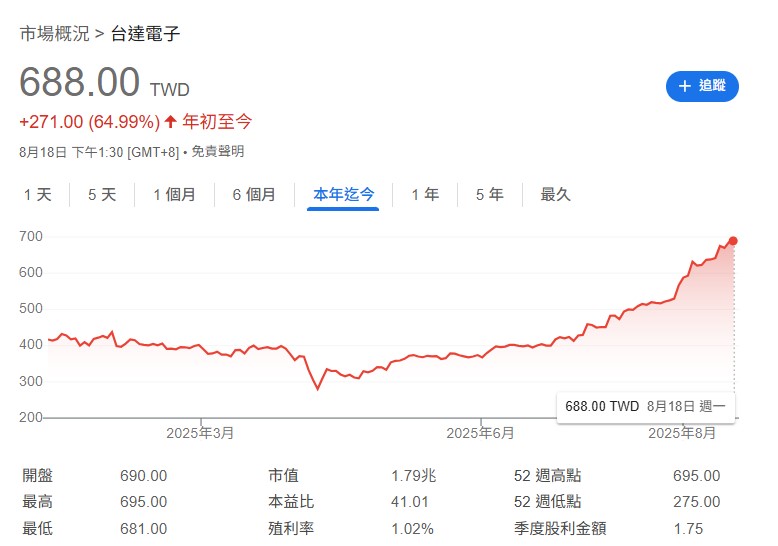

台達電(2308)近期股價屢創新高,市場充斥「節能商機爆發」、「AI 概念加持」的樂觀聲浪,卻少有人回顧四月關稅事件帶來的重挫。這波漲勢究竟是短期過熱還是長線布局的合理機會?

從半年報的獲利表現與歷史本益比區間來看,短期估值確實偏高,但若將時間拉長,台達電身為權值股,憑藉穩健成長與市場地位,或許正走在基本面追上股價的道路上...

受惠AI伺服器與節能趨勢 台達電全年EPS上看18元

台達電(2308)最新半年報交出 EPS 9.31 元的歷史新高成績,獲利幅度超越市場預期,也讓不少券商與分析師直接將全年 EPS 預測上調至 18 元左右。

若與 2024 年的全年 13.56 元相比,今年的成長幅度相當驚人。

這背後除了 AI 伺服器相關電源供應解決方案需求強勁外,台達電在節能與自動化領域的布局也逐漸收割,毛利率結構持續優化。

在產業環境上,全球節能減碳政策推動及資料中心能源效率要求升高,正是台達電核心業務的利多條件。

然而,值得留意的是,雖然獲利創高,但資本市場對於成長預期已提前反映在股價中,短線波動風險不可忽視。

檢視台達電本益比:短線偏熱,長線仍有消化空間

從歷史估值來看,台達電過去數年的本益比多在 22 倍至 30 倍之間波動。

若以市場給予的高檔本益比 30 倍乘上今年 EPS 預測 18 元,合理推算的股價約落在 540 元附近。

而近期股價快速衝高,已逼近甚至暫時突破這個區間的上緣,顯示短線確實有「過熱」跡象。

不過,對於長期投資人而言,若能接受短期估值壓力,台達電作為台股重要權值股,往往能在景氣循環與大盤長期成長中受惠。

當公司獲利持續成長、EPS 年年墊高時,現階段看似偏高的本益比,有可能在未來幾季被基本面「追平」。

因此,投資策略可分為兩類:短線需防高檔震盪,長線則可逢回布局,等待合理價與價值趨近的時刻。

泡沫與成長之間的平衡

台達電的股價表現,反映的不只是單一產品線的熱潮,而是能源效率、AI 伺服器、工業自動化等多重成長題材的交織。

短線上,市場情緒可能高於基本面增速,帶來回檔風險;長線則在於企業穩健的競爭力與產業趨勢支撐。

對投資人而言,關鍵在於評估自身持股週期與風險承受度,並在情緒過熱時保持紀律,才能在高檔行情中找到真正的價值機會。

本文獲「玩股網」授權轉載,原文:台達電股價狂飆:是高點泡沫還是長線機會?從基本面拆兩大關鍵。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。