在連續數月上漲後,台股受到美股11月初以來漲多拉回整理牽動,截至24日下跌6.12%,道瓊指數截至21日下跌2.77%、S&P500指數下跌3.47%、那斯達克指數下跌6.12%、費城半導體指數下跌11.37%,以半導體、AI產業供應鏈等科技股為主的那斯達克與費城半導體指數,自5月開始,連續六個月上漲後,回檔幅度最大。

台股目前結構以資訊電子為最主要權值股,其中台積電市值佔上市公司權重已達42.2%,外資調節賣出台積電股票,台股很難避免受美股科技股回檔衝擊,牽動外資跟進賣超科技權值股對台股指數的負面影響。

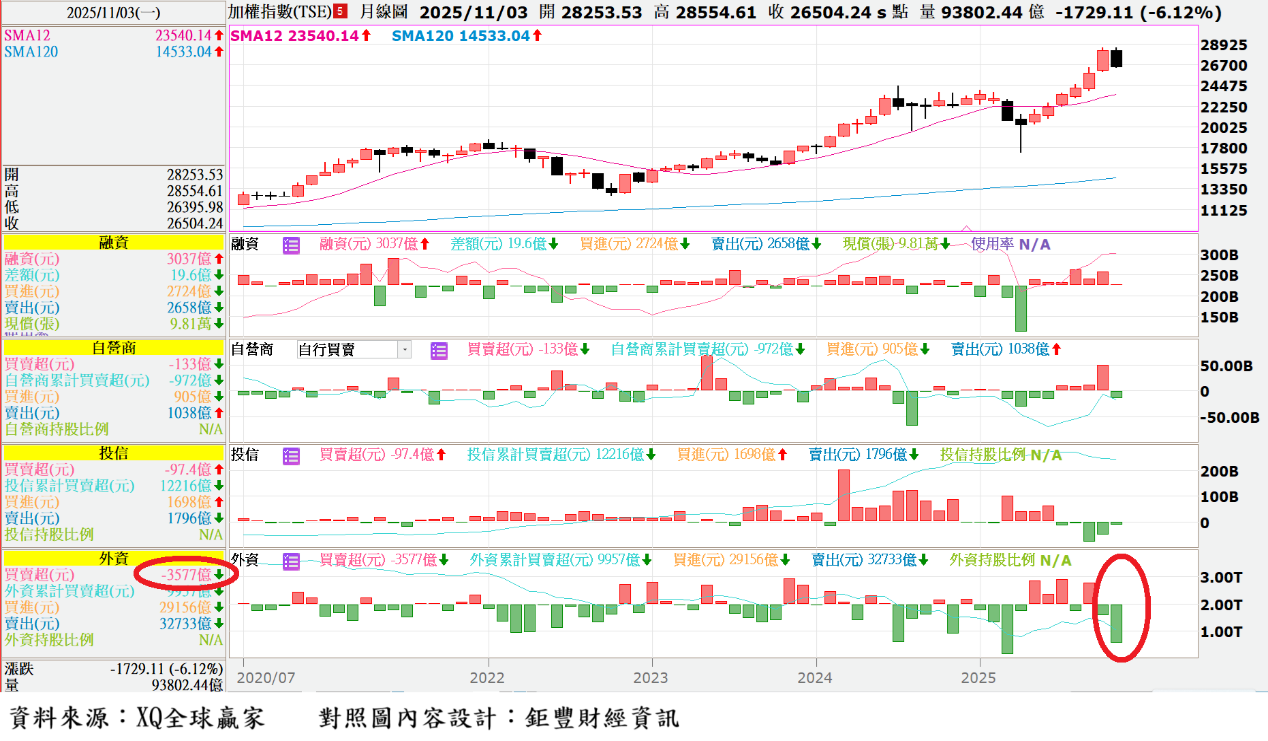

外資在10月賣超台股上市股票991億元,但在費城半導體指數持續創新高且大漲下,台股指數10月亦跟進創新高,然此情勢在11月明顯改變。

進入11月後,市場開始對AI等科技股估值過高提出質疑,加上部分美國聯邦政府單位因政府預算無法順利於國會通過而停止運作,導致9月開始的部分重要經濟指標,在10月遲遲無法公布。

此外,聯準會高層對12月降息態度曖昧不明,市場避險情緒高漲,漲幅已大的風險性資產成為減碼的首要目標,縱使AI龍頭輝達(NVDA)發布遠優於市場預期的上一季度財報,仍無法避免股價大幅震盪拉回整理。

外資11月加大賣超 台股拉回危機尚未解除

11月截至21日,外資加大賣超台股上市股票至3577億元,單月僅次於3月的賣超4656億元,為2025年以來單月第二大賣超月份,3月台股指數下跌10.23%,11月至24日止,台股指數下跌6.12%,台股持續拉回的危機依舊尚未解除。

圖一、台股指數月K線與三大法人與融資餘額

11月外資擴大賣超台股,台幣匯率截至24日,單月回貶2.27%,呈現股匯雙跌走勢,美元指數則回升至100以上,顯示外資11月賣超台股後,可能將部分資金匯出,並在美元資產尋求避險與停泊。在此情勢未改變前,台股暫難脫離拉回整理走勢。

圖二、台幣匯率與美元指數及台股指數

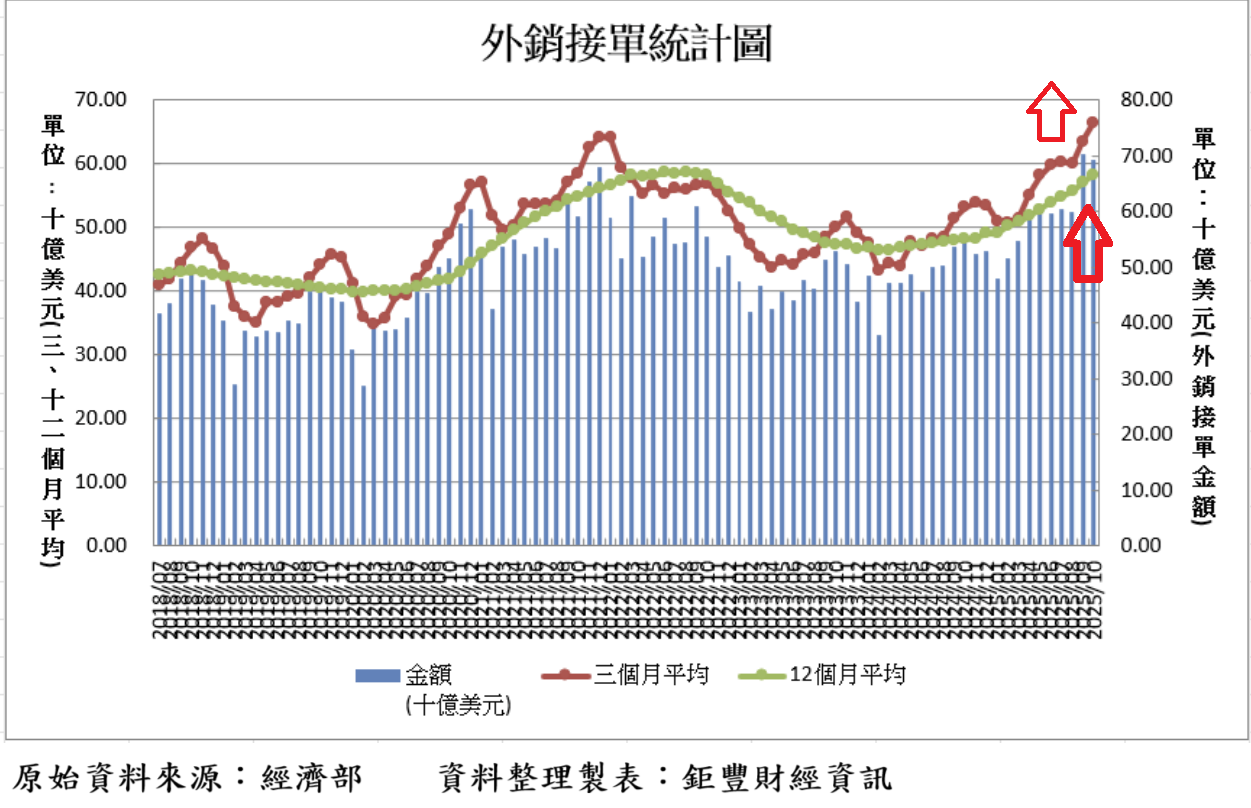

我國2025年10月外銷接單693.7億美元,創歷年同月新高,單月史上第二高,月減1.21%、年增25.1%,累計2025年前10月外銷接單5937.4億美元,年增22.58%,外銷接單呈現前所未見的榮景。

表一、台灣各月外銷接單統計表(資料期間:2023年11月至2025年9月)

截至2025年10月,12個月平均外銷接單582.4億美元,較9月的12個月平均外銷接單金額上升11.6億美元,連續第9個月上升;3個月平均外銷接單665.4億美元,較9月上升29.7億美元,3個月平均外銷接單趨勢線於8月出現小幅下降,9月、10月的3個月平均外銷接單趨勢線連續轉上升,並連續第16個月高於12個月平均外銷接單的582.4億美元,顯示長期外銷接單趨勢持續呈現穩健成長上揚趨勢。

圖三、我國對外銷接單與長短期趨勢

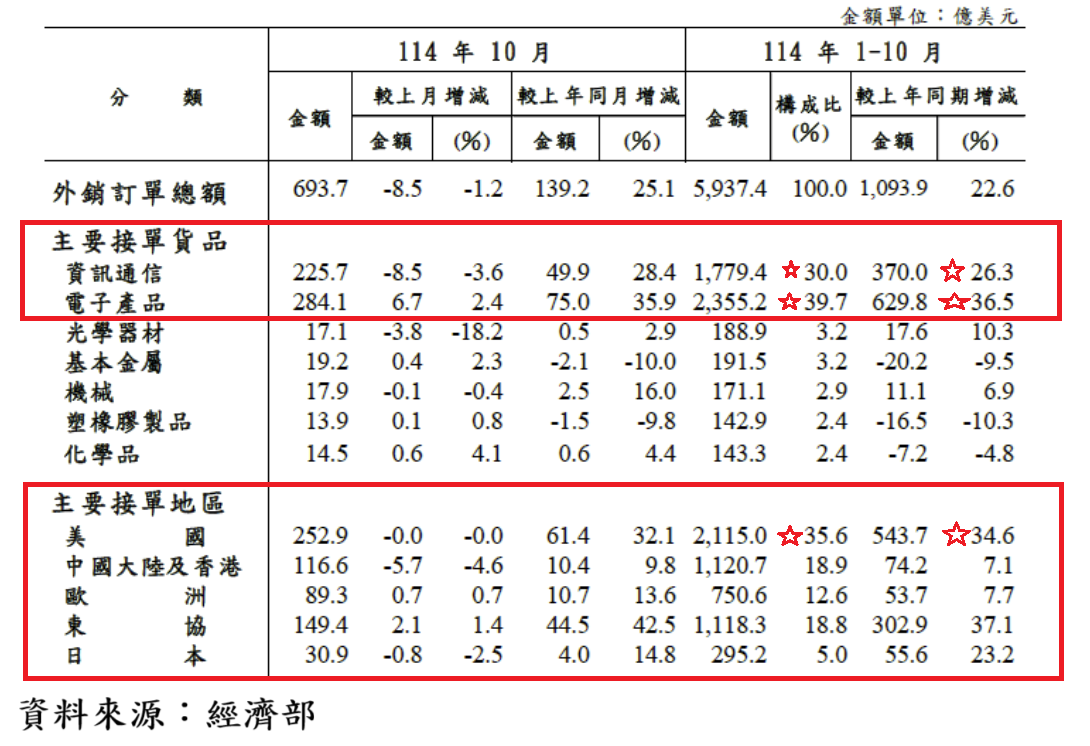

2025年10月電子產品外銷接單,年增35.9%,累計前10月年增36.5%;10月資訊通信產品外銷接單,年增28.4%,累計前10月年增26.3%。

美國市場接單金額持續提高 AI供應鏈仍佔重要地位

資訊通訊、電子產品仍為成長幅度最高的產業別,前者占我國外銷接單比重為30%,後者更高達39.7%,較2024年佔率35.88%,進一步提高,主因人工智慧及雲端需求不墜,帶動伺服器訂單維持強勢,顯示我國AI產業成長動能依舊強勁。部分傳統貨品因需求續疲,加上持續受到海外同業低價競爭影響,抵銷部分增幅。

表二、台灣外銷接單貨品結構與主要國家或地區外銷接單統計表

依美元計算,2025年10月外銷接單來自美國接單金額252.9億美元,占率36.46%、年增32.1%,累計前10月對美國外銷接單占率35.6%、年增34.6%,表現亮眼。

2024年來自美國接單金額1936.4億美元,年增8.6%,外銷接單金額占率32.8%。2025年前10月來自美國接單金額占率持續提高,年增率更大幅提高,顯示美國市場為帶動我國外銷接單成長最重要國家。2025年10月對美外銷接單年增率達32.1%,預告2025年第四季仍將以美國為我國出口成長動能最強的市場,AI供應鏈相關產品仍佔最重要地位。

10月來自中國及香港接單金額116.6美元,占率16.8%、年增9.8%,累計前10月對中國及香港外銷接單占率18.9%、年增7.1%。2024年來自中國及香港接單金額1266.8億美元,年增5.3%,外銷接單金額占率21.5%,2025年前10月的占率持續下降之中。

10月來自歐洲接單金額89.3億美元,占率12.87%、年增13.6%,累計前10月對歐洲外銷接單占率12.6%、年增7.7%,呈現小幅成長。2024年來自歐洲接單金額846.2億美元,年減9.9%,為2024年表現最差的市場,外銷接單占率14.4%。

10月來自東協地區接單金額149.4億美元,占率21.54%,年增42.5%,累計前10月對東協外銷接單占率18.8%、年增37.1%,為2025年前10月外銷接單成長幅度最高地區,成長率些微領先美國市場的35.6%。2024年來自東協接單金額982.7億美元,年增15.9%,為2024年較2023年同期成長率最高的市場,外銷接單占率16.7%。

10月來自日本接單金額30.9億美元,占率4.45%、年增14.8%,累計前10月對日本外銷接單占率5.0%、年增23.2%,2025年前10月對日本外銷接單表現不惡。2024年來自日本接單金額292.2億美元,年減4.2%,外銷接單占率5.0%。

外銷接單暢旺 AI概念股未來營運可望維持成長

美國仍為外銷接單金額最大的市場,東協與中國,兩者總金額差距明顯縮小之中,但東協的成長動能明顯優於中國。2024年對中國外銷接單成長5.3%,占率21.5%,2025年前10月來自中國及香港接單占率18.9%,較2024年續降,對中國出口占率下降趨勢尚未改變 ,顯示對中國出口的依賴性持續降低。

從外銷接單結構與國家分析,我國外銷訂單成長主要來自AI、半導體、伺服器、資料中心。2025年全年確定創歷史新高,甚至可能突破7,000億美元關卡。傳統產業則仍受到全球景氣及中國低價競爭壓力,產業分化加劇。

外銷接單為未來一季出口的線形指標,從外銷接單顯見我國第四季,甚至2026年上半年出口仍將維持暢旺,且仍以AI、半導體、伺服器、資料中心(記憶體)為成長核心,相關上市櫃公司的獲利可望維持向上趨勢,也是股價整理後,可望再度奮起的族群。

1525元與1375元的台積電,營運基本面有改變嗎?差別在股票的本益比下降了,1375元成爲台積電股東的投資者,投資成本比1525元下降了,而且股價跌愈多,投資成本愈低,長期投資報酬率將愈高。

投資者思考邏輯應專注在優質企業的營運基本面有改變嗎?如果沒有,盈餘持續成長優質標的,股價長期上漲趨勢的回檔整理,往往是機會,而非風險。(作者為鉅豐財經執行長)

_20260128113848.jpg_280x210.jpg)