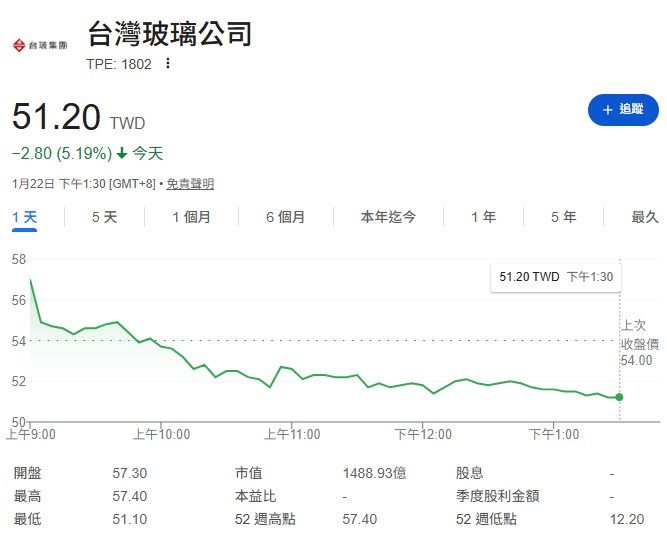

編按:玻纖布市場再現波瀾!台玻(1802)在歷經連 6 漲、波段漲幅近 6 成的高光時刻後,週四(1/22)股價劇烈震盪。早盤雖一度衝上 57.4 元新高點,隨後卻遭遇強大賣壓「急殺」,收盤至 51.2 元,盤中振幅逾10%,成交量更突破 30 萬張,顯示多空激烈交鋒。

究竟玻纖布產業基本面是否有變?是主力高檔獲利了結,還是全球供應鏈需求轉向?除了台玻,市場高度關注的「玻纖五強」——建榮、南亞、富喬、德宏,在 2026 年電子級與工業級應用的成長動能下,哪些個股仍具備抗跌防禦力,又有哪些已過度追高?本文將深度解析玻纖布產業的最新供需變化,並為您逐一拆解玻纖布五大概念股的投資含金量。

前天趁著大陸冷氣團還沒有來之前,到公園運動。發現公園人還不少,除了爸媽與小朋友的組合之外,外勞帶著老一輩的阿公阿嬤出來曬太陽的比例也不少,台灣真的要邁入老年化社會了。

連公園阿公阿嬤都在聊玻纖布、不是菜瓜布!

不過有別於之前我看過的景象,以前我見到的都是外勞臭著一張臉,老人也臭著一張臉,老人唸著外勞聽不太懂的話,雙方雞同鴨講兼比手畫腳,今天我見到的是有說有笑,我很好奇默默地移動過去,想知道他們在聊什麼。

可能是我太敏感,還沒有真正走到他們旁邊,就聽到外勞在講什麼菜瓜布,然後阿嬤就跟外勞說「不是要買菜瓜布,是要買玻纖布~」。然後大家就笑了!外勞也不知道是什麼也就跟著笑了。

玻纖布在漲什麼?規格升級、訂單外溢

“Wait what?”我心裡想。現在資訊已經這麼發達囉~連阿嬤都知道要買玻纖布,不過通常這種情況旁邊的阿公一定也不會讓人專美於前的,馬上就補充因為台積電要做兩奈米,所以要用玻纖布啦。

“Oh my God!”台灣的投資人水準真的很高捏~,阿公連2奈米都知道,不得不佩服台灣財經媒體的專業。要不是看阿公阿嬤行動不大方便,我就要去邀請他們來中正社大報名我的股票投資課了。

為什麼現在許多投資朋友都在關注玻纖布,這背後其實有產業邏輯的。

由於AI的應用越來越廣泛,所以AI伺服器的規格也一直提升,所以許多過去用的零組件層級,都被迫跟著提高。

這個情況在2025年最明顯地是銅箔基板,規格從M7到M8,再到M9。

而現在不只是銅箔基板要升級,玻纖布也要升級。玻纖布目前主要分成4個等級。

表一、玻纖布分類及對應台廠

| 玻璃材質分類 | 關鍵技術特性 | 台灣主要對應廠商 | 核心應用 |

|---|---|---|---|

| E-Glass | 標準電子級 | 南亞 (1303)、台玻 (1802)、富喬 (1815)、建榮 (5340) | 一般消費性電子、家電。 |

| S/T-Glass | 高強度/低熱膨脹 (Low-CTE) | 台玻 (1802)、建榮 (5340)、德宏 (5475) | 車用電子、航太、高溫環境需求之 PCB。 |

| NE-Glass | 低介電 (Low Dk) | 建榮 (5340)、台玻 (1802)、德宏 (5475) | AI 伺服器、高階交換器、5G 通訊設備。 |

| L-Glass | 極低損耗 (Low Loss) | 建榮 (5340)、南亞 (1303) | 高頻高速傳輸、毫米波雷達、超級電腦。 |

資料整理:陳唯泰

玻纖布供需缺口可望持續到2027年

表一是玻纖布分類及主要對應的台廠。從表一中我們可以知道,玻纖布可以分成4大類,在過去標準電子級(E-class)已經成為紅海,現在AI伺服器的需求下,都要低介電(Low DK)、低損耗(Low Loss)。

而過去這些高階的玻纖布,都掌握在日本的日東紡(Nittobo)手上,市佔率達 90% 以上。

可是,過去傳統伺服器採用約12-16層PCB板,現在的AI伺服器採用高達 30-40層PCB板。這意味著單片PCB對玻纖布的用量是過去的2-3倍。

再加上AI 晶片封裝面積擴大,帶動高階ABF載板需求。而載板必須使用更精密、更耐熱的 T-Glass (Low CTE) 玻纖布,高速運算需要NE-Glass 或 L-Glass等級的玻纖布,面對 Apple、NVIDIA、Google 三大巨頭的搶料,日東紡目前缺口估計至少達 15%-20%。

而日東紡的特殊玻纖紗窯爐建設週期長達 24-30 個月。儘管公司已宣布擴產,但新產能最快要到 2026 年第四季甚至 2027 年才能大量開出。

那在這過渡期該怎麼辦?這時廠商開始把目光看向台灣,訂單外溢效應(Spillover Effect)也因此爆發。

台玻、建榮、富喬、南亞、德宏...5家玻纖布台廠比一比

台灣做玻纖布的廠商不算多,我們一一來跟大家說明。

一、建榮(5340)

建榮是日商日東紡(Nittobo)的子公司。在母公司產能不足時,建榮是第一順位的 OEM 與技術移轉基地。

據了解,建榮目前已承接母公司溢出的高階 Low Dk 訂單,產品組合大幅優化,預料毛利率增長幅度最明顯。2026年法人預估EPS在3~4元。

二、台玻(1802)

台玻是目前台廠中技術實力最接近日商的企業。其低損耗(Low Dk)與低膨脹(Low CTE)產品已成功切入 NVIDIA GB200 供應鏈,打破日、美壟斷。

台玻具備大規模量產優勢,預計 2026 年高階玻纖布出貨量將增長 50% 以上,目標挑戰全球市佔第二大。2026年法人預估EPS在2.0~2.5元。

三、南亞(1303)

近期與日東紡達成策略合作(協助織造20%特殊布),並具備從上游樹脂、銅箔到玻纖布的完整垂直整合優勢。

公司的「電子材料部門」已成為2026年獲利的主要引擎。2026年法人預估EPS在2.1~2.5元。

四、富喬(1815)

泰國廠產能於2026年初適時開出,正好迎合美系科技巨頭「China + 1」的供應鏈去風險化需求,據了解已成功獲取Google與Amazon的資料中心訂單,2026年法人預估EPS在1.2~1.6元。

五、德宏(5475)

德宏研發多年的石英纖維具備極低介電與耐超高溫特性。隨著 NVIDIA下一代Rubin平台傳出將採用M9等級CCL搭配Q布,德宏的石英紗出貨量可望從每月百公斤跳升至噸級規模。2026年法人預估EPS在1元以上。

看起來每一家公司都很有機會與前景,我也不知道最後阿嬤會選哪一檔買,但如果從大戶持股比例來看,似乎南亞(1303)好一些。請參考附圖一。

圖一、南亞(1303)日K線

.png)

資料來源:XQ

台玻股價漲多還能進場?AI加持玻纖布迎來質變,建議待回檔承接

對於投資朋友而言,2026年是玻纖布產業從「傳統景氣股」轉向「AI高成長股」的關鍵轉折年。法人圈一致認為,玻纖布的短缺將延續至 2027 年上半年。

在5檔玻纖布個股中,台玻近5日外資買超高達13.4萬張,但是短線上股價與月均線及季均線乖離稍大,建議等回檔月均線或是回補缺口之後,再分批承接。

玻纖布五強能買嗎?拉回即分批低接黃金點

在2026年這段「產能真空期」,台灣廠商不僅僅是接手外溢訂單,更重要的是透過認證進入了過去難以企及的高階AI核心供應鏈,這正是我們過去常常講的「質變」。

雖然目前本益比不算低,但是只要新的產能沒有確切開出,在需求持續成長下,股價若是有拉回,不妨利用分批承接的方式進場低接。

| 股票名稱 (代號) | 預估 2026 EPS (元) | 1/21 收盤價 | 預估本益比 (倍) |

|---|---|---|---|

| 建榮 (5340) | 3 ~ 4 | 102.0 | 25.50 ~ 34.00 |

| 台玻 (1802) | 2.0 ~ 2.5 | 54.0 | 21.60 ~ 27.00 |

| 南亞 (1303) | 2.1 ~ 2.5 | 73.7 | 29.48 ~ 35.10 |

| 富喬 (1815) | 1.2 ~ 1.6 | 104.5 | 65.31 ~ 87.08 |

| 德宏 (5475) | 1.0 | 102.0 | 102.00 |

(今周刊製表)

最後選股教練祝大家投資順利!

作者簡介_陳唯泰

從事金融證券業超過17年,合格證券分析師,現任仲英財富投資長、CMoney全曜財經顧問、財經主筆,並且是證基會以及中正社區大學講師,今周刊、Yahoo理財專欄、商周財富網特約作者。

投資心法首重總體經濟的多空循環,並結合基本面選股與技術面操作;認為「擇機入市」才是股市投資的獲利法門。目前有2本著作:「相信我,你的錢賺不完」、「台股股民曆」。

如果你還想閱讀更多作者的投資文章,歡迎參觀:

部落格:老摸與蛙董的面面

粉絲專頁:跟著我擇機入市

Telegram 頻道:跟著我擇機入

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。