財政部公布今年1月台灣進出口統計,出口金額達657.7億美元,創歷年單月新高,年增69.9%;進口468.7億美元,為歷年單月次高,年增63.6%。在數字表面亮眼之下,這份數據更值得關注的是其背後所反映的產業結構轉變與中長期經濟意涵。

表一、台灣各月出口統計數(2024年5月至2026年1月)

.jpg)

圖一、我國對外出口及長短期趨勢

.jpg)

從出口面觀察,連續27個月正成長、且連續4個月突破600億美元,顯示台灣出口動能已非傳統景氣循環所能解釋。儘管去年同期因農曆春節假期造成基期偏低,推升了年增率表現,但更關鍵的驅動力來自人工智慧(AI)、高效能運算與雲端服務的持續投資需求。

1月資通與視聽產品、電子零組件雙雙創下歷年單月新高,兩者合計貢獻總出口成長近九成,顯示台灣出口結構已高度集中於AI相關硬體與關鍵零組件,並逐步擺脫對消費性電子與短周期景氣的依賴。

表二、我國出口貨品結構表

.jpg)

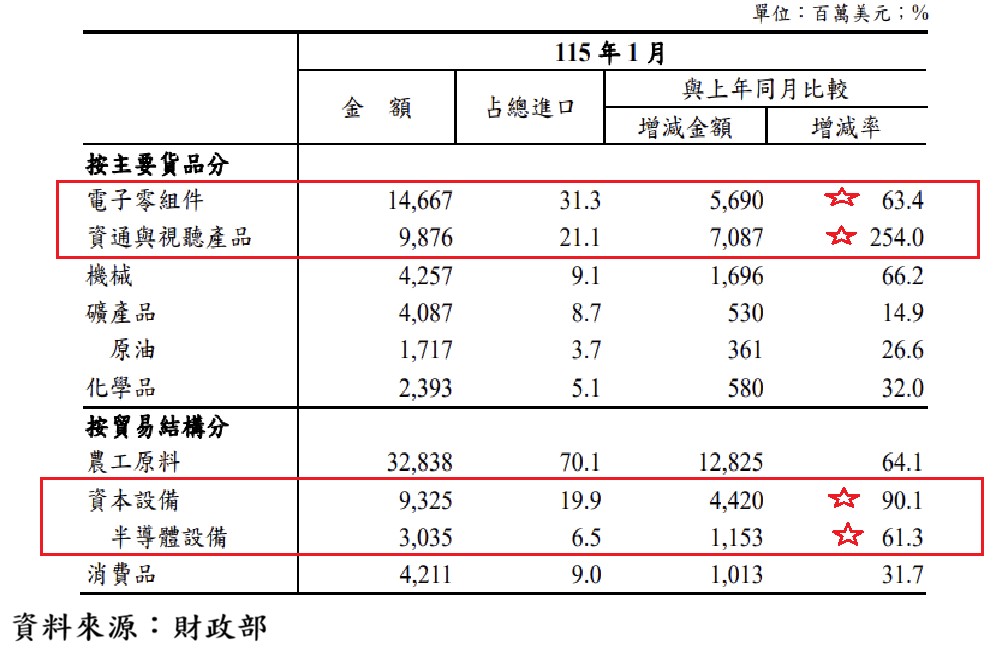

進口表現同樣值得正面解讀。1月進口規模居歷史次高,反映AI產業鏈國際分工持續深化,以及半導體與資通訊產業對資本設備與關鍵中間財的需求顯著增加。這類進口屬於投資導向與生產導向,並非內需疲弱下的被動增加,而是為支撐後續出口與產能擴張的必要投入,具有「出口前導指標」的意義。

表三、台灣各月進口統計數(2024年6月至2026年1月)

表四、我國進口貨品結構表

就貨品結構而言,除AI核心相關產品外,機械、電機設備與礦產品出口亦有明顯成長,反映AI投資的外溢效應正擴散至傳統製造與基礎工業領域。此一現象意味著AI不僅是單一產業的榮景,而是帶動整體製造體系升級的重要引擎。

在市場別方面,1月對美國、歐洲、東協、日本及中國大陸與香港出口全面成長,其中對美出口年增達1.5倍,美國穩居台灣最大出口市場,顯示台灣出口重心正加速轉向以美國為核心的雲端與AI供應鏈。相較之下,對中國大陸與香港出口雖仍成長,但占比持續下滑,有助於降低單一市場與地緣政治風險,強化出口結構的韌性。

表五、台灣主要出口國家(地區)

.JPG)

展望未來,全球經濟仍受貿易政策不確定性與地緣政治風險牽制,隨基期墊高,出口年增率勢必回落。

然而,大型雲端服務供應商持續擴大資本支出、各國加速推動主權AI與算力基礎建設,加上台灣在半導體與資通訊供應鏈中的關鍵地位,仍將支撐出口維持相對高檔水準。整體而言,1月進出口數據不應僅視為短期高峰,而更像是台灣成功嵌入全球AI長期成長曲線的重要註腳。

台股指數1月再創新高,截至2月9日收盤指數32,404點,年線(52周均線)扣抵位置目前在2025年2月17日,當周收盤指數為23,730點,未來1個月扣抵位置的平均指數為22,831點,隱含台股指數短期只要站穩在22,900點之上,季線、年線同步維持上升趨勢,因此台股指數未出現持續大幅巨挫前,短線仍屬漲多高檔回檔整理格局。

圖二、台股周K線與年線及季線乖離率(2026/2/9)

在AI產業供應鏈出口仍維持高度成長之下,若指數因國際市場消息面影響,市場情緒波動導致拉回靠近季線,季線乖離率縮小之際,仍是逢低擇優增持高成長AI產業供應鏈多頭部位良機。(作者為鉅豐財經執行長)

.jpg)

(1)_20260324113520.jpg_280x210.jpg)