編按:老牌化工大廠長興(1717)迎來 28 年最亮眼時刻!週五(4/10)收盤股價強勢站上80元、漲幅8.4%、創歷史新高,成交量破21萬張。

長興(1717)做什麼的?為什麼過去一年股價漲幅能突破 300%?從昔日的穩健存股到如今的矽光子國家隊唯一化工代表,長興的轉型之路是否已經開花結果?

本文由台股老手帶路,從財報數據解讀長興翻身的底層邏輯。當本益比已飆升至 74 倍、股價站上 8 字頭,究竟還有多少獲利空間?這波噴發行情是「大行情」還是「過熱」?進場前請務必掌握 3 大關鍵。

化工股成台股最強主流!長興(1717)股價創高、爆量長紅背後關鍵

台股周四(4/9)電子股成交比重回到八成,增長最多的電零組由 PCB 的華通、ABF 的欣興最為熱絡,光電則是由面板續強。

而整體表現最強則是化學類股,老字號化工大廠長興爆量長紅續創歷史新高 73.8元,均線黃金交叉向上。

長興(1717)做什麼的?連續30年配息、殖利率4%的老字號化工大廠

長興於 1964 年創立,核心業務是化學電子材料的製造、加工及銷售。以長期投資來說,除了連續 30 年配發股利,股息發放率維持7成水準,殖利率大多在 3~4% 之間。

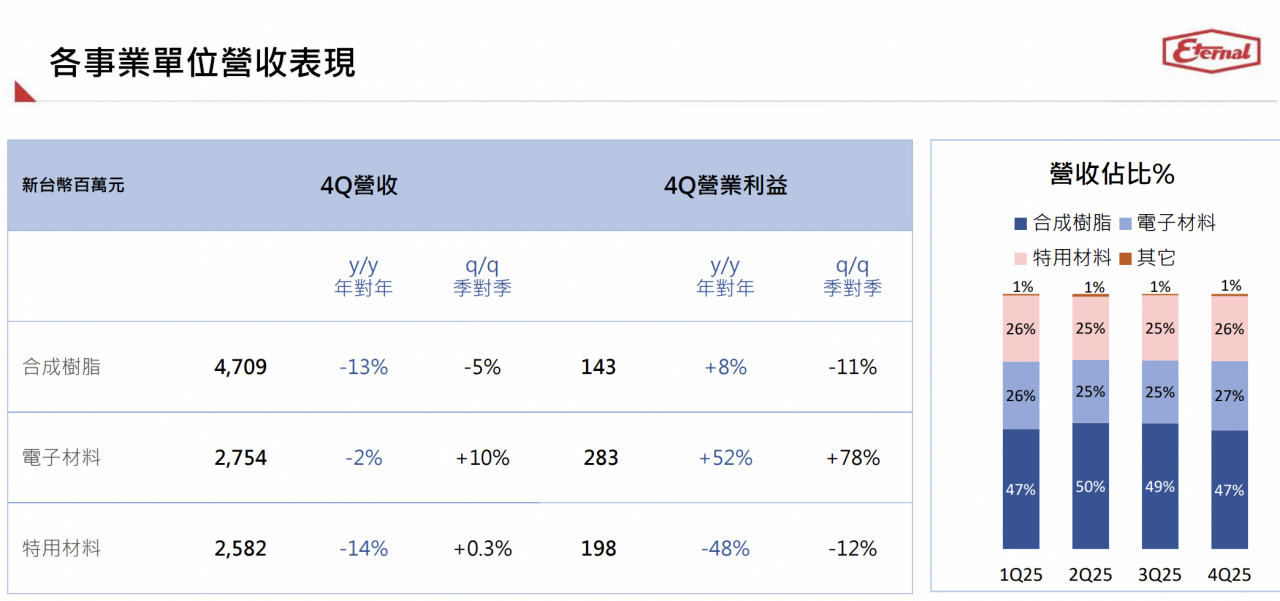

長興三大事業群解析:電子材料成股價上漲核心

產品結構主要分三大事業群:

-

合成樹脂(48%),應用在塗料、建材、風電葉片等傳統工業

-

電子材料(26%)涵蓋PCB用乾膜光阻、防焊油墨、CCL覆銅板,以及近期最受市場關注的半導體封裝材料(MUF/LMC膠)。這塊是當前市場給溢價的核心理由。

-

特用材料(25%),應用於光學、3C、醫療等利基領域,毛利率相對較高。

-

其他新事業(0.6%),法說會著墨較多的熱塑複材、生醫檢測、半導體封裝材料等。

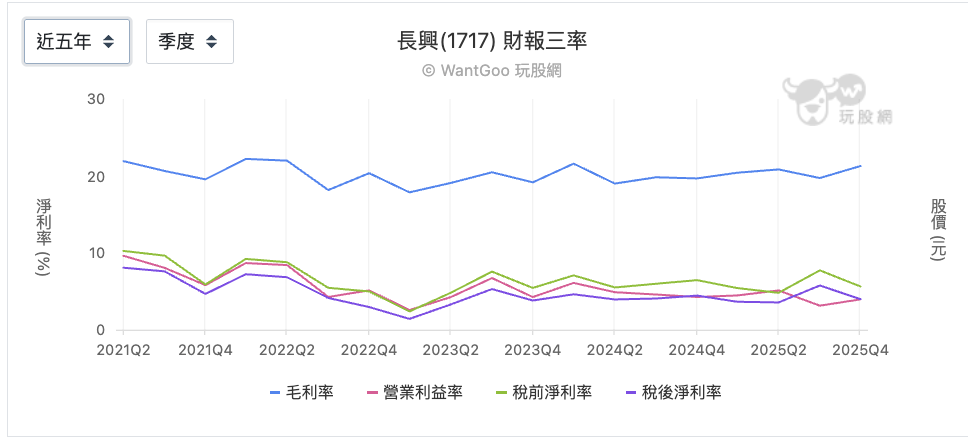

長興(1717)財報分析:毛利穩定但營益率波動大

以長興近五年財報三率來看,雖然還是有景氣循環的溫差,但週期溫和很多,2023年是明顯谷底,2024~2025年是溫和復甦,但沒有爆發性的週期反轉。

長興毛利率始終維持在18~22%,幾乎沒有大幅波動,反應長興的產品替代性低,在市場上有一定的定價能力,受原料成本波動影響小。

相對來看反而營業利益率從 2022Q1 的 8.66% 到 2023年Q1 低點 2.55%,差了三倍以上,畢竟營業費用端(研發、銷管)佔比也高。

AI帶動ABF載板需求 「長興小金雞」長廣成最大隱藏利多

另外子公司長廣精機等轉投資也有助益。長廣核心產品是ABF載板真空壓膜機,三段式產品在全球市占率近乎獨占。

隨AI伺服器帶動ABF載板需求,長廣訂單能見度已延伸至年底,且轉上市後估值獨立,長興持股受惠明顯。

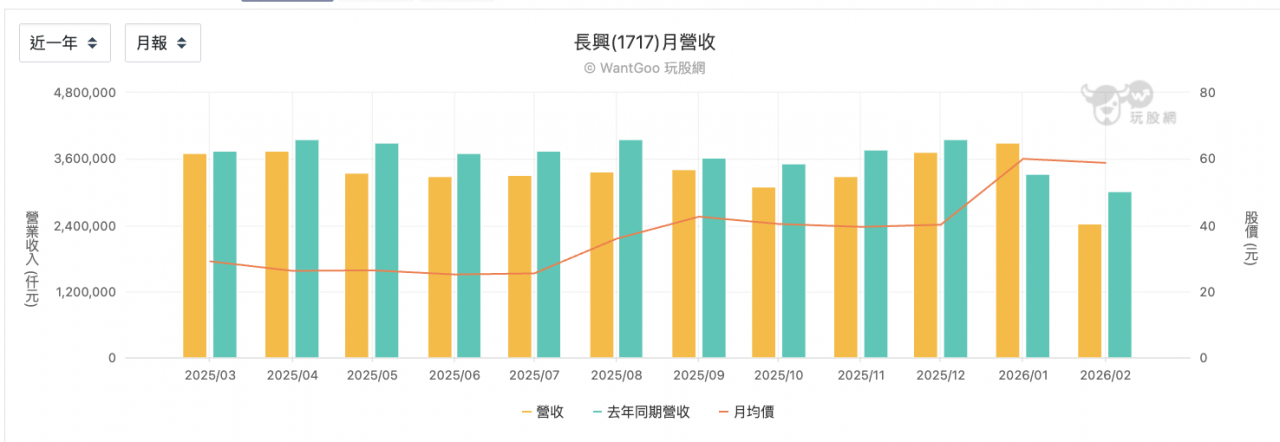

長興(1717)營收趨勢:2025衰退、2026尚未明顯回升

2025 年全年營收 407 億,較前一年衰退約8%,月營收圖表也顯示幾乎每個月都低於去年同期, 2026 年也還尚未看到明顯的向上反轉。

雖然 2025Q4 毛利率回升到21.3%,是近四季最高,需要持續確認是趨勢或只是單季轉強。

長興(1717)股價為什麼上漲?半導體材料爆發 電子材料開始實質貢獻獲利

雖然營收與三率表現穩健,電子材料則是唯一亮點。

4Q25電子材料營業利益年增+52%、季增+78%,代表半導體封裝材料的MUF膠出貨開始真實貢獻利潤,不只是故事。

長興(1717)可以買嗎?本益比74倍史高、投資人必看3大風險

雖然長興作為矽光子國家隊唯一化工業者入選是真的,但長興目前本益比也已經到了史無前例的 74 倍,而長興過去五年 EPS 從未超過 1.6 元,除非半導體材料快速放量,但月營收目前看起來可能跟不上股價成長。

矽光子和先進封裝的題材是真實的,但230%的漲幅意味著市場已經把未來2~3年的好消息都定價了。現在買進,安全邊際很薄。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

本文獲「玩股網」授權轉載,原文:4/9 台股盤中:矽光子國家隊唯一化工代表,老字號長興轉型有成或只是先漲再說?

_20260106080303.jpg_280x210.jpg)

_20260320101124.jpg_280x210.jpg)