台泥不只流年不利,去年還像犯太歲一樣,接連遇到大火意外還被 0050 踢除。但這些都是一時性的利空,再加上月初台泥公告辜仲諒百億買超,直接空降最大股東。回推算起成本大約 25 元,這種「大戶買進成本」可以視為一種抄底訊號嗎?

台泥(1101)從三元能源大火到被0050踢除,第二成長曲線卻遲遲未現

企業轉型本來就不容易,而台泥更是集合了老字號、傳統產業與大公司等挑戰。

從產業結構來看,傳統水泥業本就屬於高度景氣循環與資本密集型產業,當企業進一步推動轉型,跨入新能源或其他新事業時,更容易在短期內承受績效波動。

從 2017 年張安平接棒並推動台泥往能源轉型以來,積極布局綠能與電池事業,原本被市場視為「第二成長曲線」,然而轉型的成本與時程,遠比想像中來得漫長。

而外在環境的劇烈變化,更進一步放大了台泥的經營壓力。

在股市裡,資本市場資金大幅流向 AI 相關概念股,使傳產類股相對失血。

在產業面,台泥面對低價進口水泥的競爭加劇,壓縮了當地獲利空間;其次,中國市場需求疲弱,使得既有產能利用率下滑,拖累整體營收表現。

而從 2025 下半年,台泥更像犯太歲一樣,先是 7 月遇到三元能源電池廠火災,9 月又被剔除出 0050 成分股。

台泥(1101)股價倒退18年!連43年配息、老牌存股該賣嗎?

作為產業需求穩定、能連續配息 43 年的大型傳產,台泥原本就是存股族會注意的標的,但這5年股價卻沒有長期成長的樣子,反而在 2025 年一度回測 20 元防線,上次台泥低於 20 元已經是 2008 年金融海嘯的時候了。

以為是長期投資,股價卻倒退 18 年。對許多偏好穩健配息的投資人而言,這樣的走勢絕對是一場耐心與信心的雙重考驗。

台泥(1101)最黑暗時刻過去了?百億大戶空降:辜仲諒25元入主是抄底訊號?

不過就在 4 月 8 日台泥公告,自去年底至今年3月底止,辜仲諒透過自有資金約81.56億元,搭配借貸資金20.1億元,合計投入逾百億元,自公開市場買進約4.06億股,持股比例達5.26%,一舉躍升為台泥單一最大股東。

根據媒體估算,辜仲諒買進的均價約在 25.03 元左右,因此也有說法戲稱這是所謂大戶進場的「辜仲諒防線」。然而,大戶進場是否能當作信心加持來看待呢?

扣除掉去年一次性的意外事件如三元大火(不要再來第二次了)、被踢除 0050(也代表可能有回歸 0050 利多),台泥是否至少度過了最黑暗的時刻?

台泥(1101)淨值打8折正划算?本業獲利腰斬藏隱憂

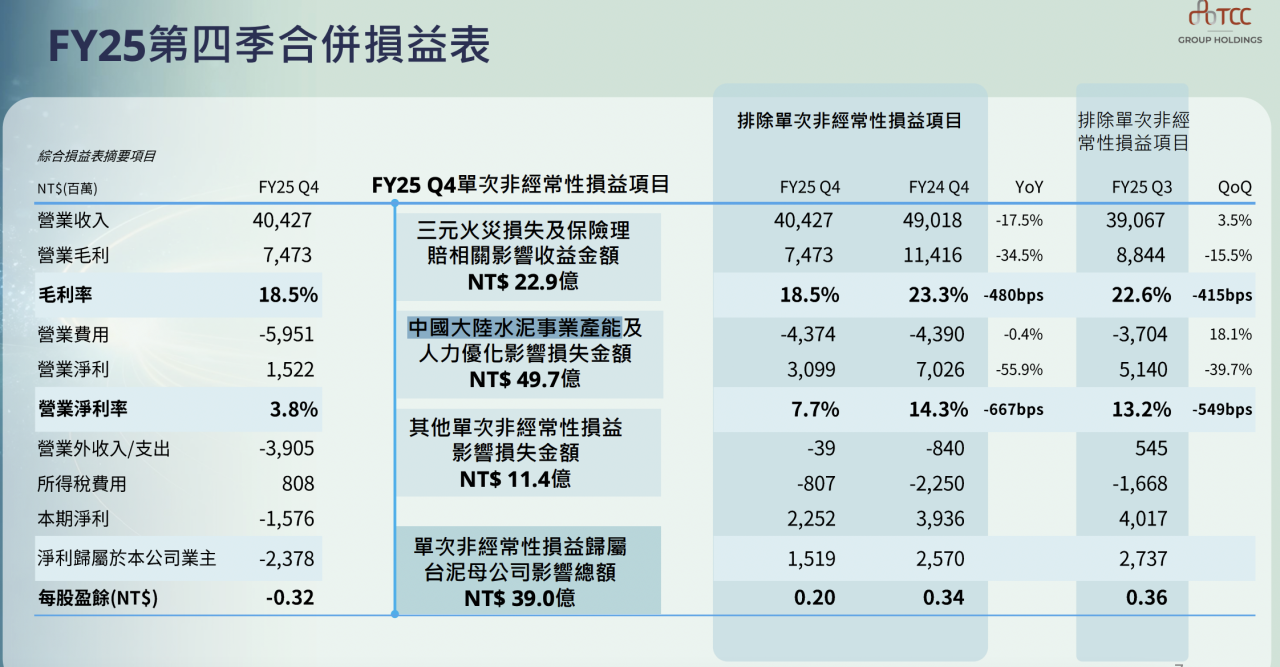

現實是,根據台泥法說會簡報,排除單次非經常性損益來看,本業還是在惡化,2025 Q4 營收年減 17.5%、毛利減 34.5%,營業淨利率更是從 14.3% 腰斬到 7.7%。

這是水泥本業的包袱,畢竟水泥原本就是重資產、高固定成本(原物料、能源)的產業。

當能源成本上升,中國市場水泥需求疲軟,即使台泥選擇主動「產能及人力優化」(裁員縮廠),認列了 49.7 億損失,問題也不會在短期內消失。

即使台泥還是有土耳其/葡萄牙市場,但匯率又是一種地理分散策略的隱性代價。

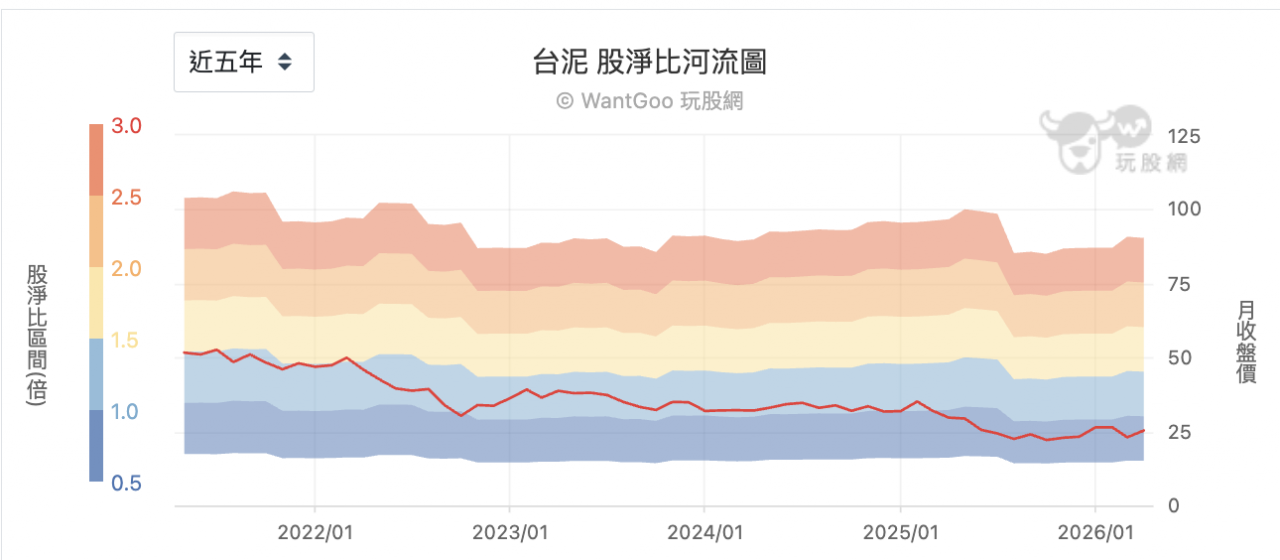

以股淨比河流圖來看,台泥 4 月每股淨值 31.75 元,以股價 25.4 元來看,0.8 倍股淨比乍看便宜,也代表市場認為台泥不值帳面價值。

事實上台泥從去年淨值就從 31.91 元滑落,趨勢需要持續追蹤。如果中國水泥資產繼續提列減損,每股淨值還會繼續下降,所以市場目前也只願意八折買台泥的資產。

本業尚未擺脫逆風,企業轉型的成果也尚未完全顯現。只以淨值或大股東進場作為投資依據,仍存在一定風險。

存股還能拿0.8元配息!抄底台泥(1101)前要有的長線心理準備

不過,台泥仍展現出傳產龍頭的韌性。即使是本業虧損逆風的年度,仍努力維持配息,擠出每股 0.8 元的現金股利。

對於重視現金流的投資人而言,這代表企業仍具備一定的現金創造能力,也反映管理層回饋股東的意願。

綜合來看,「辜仲諒空降台泥大股東」的新聞,投資人與其解讀為大戶抄底反彈訊號,單純當作信心指標較適合。

所謂「辜仲諒防線」 25 元成本區,或許能在心理層面形成支撐,但股價是否真正回升,仍取決於基本面的改善速度。

對投資人而言,當前的台泥資產價值提供了下檔保護,但產業與轉型的不確定性,則限制了上漲空間。

這樣的標的,或許不適合追求短線爆發,但仍可能是一個需要時間消化難題的長期選擇。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

本文獲「玩股網」授權轉載,原文:台泥淨值打八折正划算,辜仲諒百億買超成最大股東,跟著大戶抄底好時機?