編按:編按:京元電(2449)週二(5/5)股價再飆6.47%,收354元,連3漲累計漲幅逼近25%;力成(6239)則收227.5元,上漲2.02%。同樣搭上AI半導體熱潮,兩檔封測股卻走出截然不同的股價節奏。

市場對京元電最新目標價區間落在268~400元,中位數350元,股價已逼近法人中位值;力成目標價區間則為240~430元,中位數290元,與現價相比仍有潛在空間。

京元電靠AI GPU、ASIC測試需求率先爆發,力成則押注FOPLP與記憶體復甦拚後發翻身。當京元電短線強攻、力成仍在追趕,投資人更該看懂:誰是真正基本面領跑?誰又更可能複製日月光(3711)的翻倍漲勢?

本文從股價、目標價、毛利率、資本支出到AI成長動能一次拆解。

京元電(2449)、力成(6239)差在哪?能像日月光(3711)股價翻倍漲?

以前被市場視為半導體供應鏈末端的封裝測試環節,由於 AI GPU 與 ASIC 晶片的結構日益複雜、功耗持續攀升,重要性於是攀升到成為決定良率與效能的關鍵。

市場統計,日月光投控(3711)、力成與京元電今年資本支出合計上看新台幣 3,700 億元,連續3年改寫歷史新高,數字本身就說明了這波產業升溫的力道。

佈局最完整的日月光投控,是這波趨勢的主要受惠者,今年以來漲幅也遙遙領先京元電子與力成。

不過,與其問京元電與力成有落後補漲的機會嗎?或許該先確認在同族群、同樣題材,資金為什麼會有不同的選擇?至少,從京元電與力成的業務比重就有差別。

京元電(2449)做什麼的?

京元電是純測試廠,測試收入幾乎佔總收入的 97%,2025年全年收入結構為產品測試 59%、晶圓測試31%、預燒8%。

雖然會以為測試就是一台機器測到底,不用多花額外的成本,但機器本身的成本很高。除了機台本身貴,測試機本身也需要持續汰舊換新,AI 晶片本身也在升級,隨之而來的就是升級所需要的資本支出。

測試機台也需要廠房,2025年資本支出暴增到323億,很大一部分就是銅鑼三廠的擴建工程。

京元電:純測試廠,AI GPU與ASIC需求直接受惠

力成(6239)做什麼的?

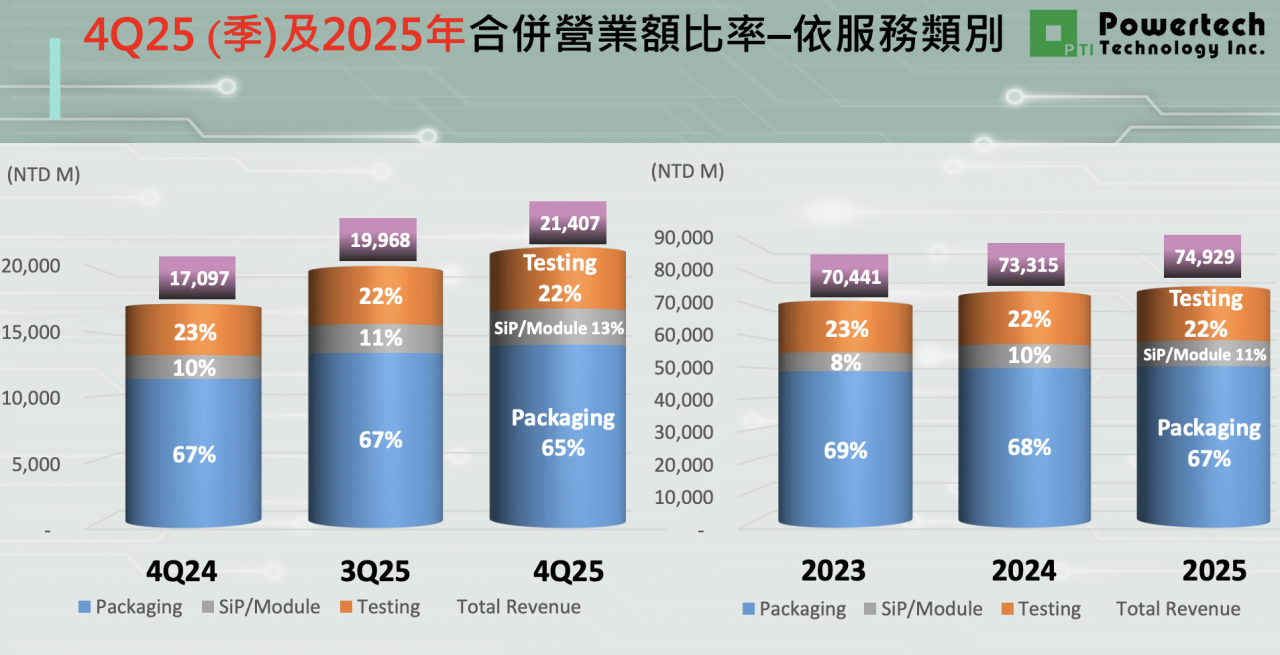

力成則是封裝與測試並重的綜合廠,2025 年全年收入結構:封裝 67%、測試 22%、SiP/Module 11%,而封裝業務需要金線、基板等材料投入,除了毛利率的天花板受限,會比純測試廠要低,對上游原物料價格與整體半導體景氣波動敏感。

業務性質不同,決定了三率的長期水準不同;三率的水準不同,決定了在同樣的 AI 需求浪潮中,兩家公司的獲利放大倍率也截然不同。

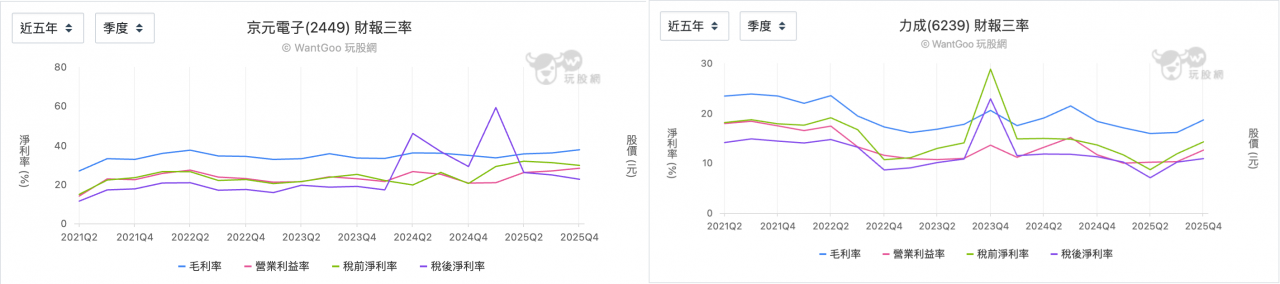

京元電(2449) vs 力成(6239),近五年財報三率比較:誰獲利體質更強?

2021 至今正好橫跨了半導體景氣高峰、低谷、回暖,以及 AI 浪潮啟動改變業務體質的階段。但即使是同樣的景氣週期,業務結構的差異就會有不同的基準。

純測試的京元電毛利率長期維持在 33-38% 的高水位,波動小。

雖然 2022 年半導體景氣下行,部分季度出現微幅回落,但毛利率還在 33% 左右。2023 年看似沒有特別成長,但產能利用率從 54% 緩步回升。

AI 需求出現後,2025 全年毛利率達 35.84%,2025Q4 更攀升至 37.66%,是近五年最高點。

營業利益率從 21% 拉升到 28%,且產能利用率持續爬升到 63.2%,營運槓桿正在放大中。

全年歸屬母公司淨利首度突破百億元,達 110.15 億,EPS 9.01 元,雙雙創歷史新高。

而力成則是在 2021 年高光時刻後,2022 年半導體去庫存時期落入谷底,毛利率從23%一路滑落到 2023 年初的 16%,營業利益率也跌破 11%。

除了記憶體市場庫存調整,中國因為肺炎疫情封城西安,讓力成 DRAM 封裝廠產能大受影響,而DRAM 與 NAND 合計佔力成產品結構約 46%。

2023 年三率緩步回穩,但毛利率始終在 16-21% 之間,回不到2021年的水位。

關鍵的轉變是2025年,毛利率雖然只有16-18%,但 DRAM 的需求因為 AI 明顯升溫,營業利益率從 10% 爬升到 12.6%。

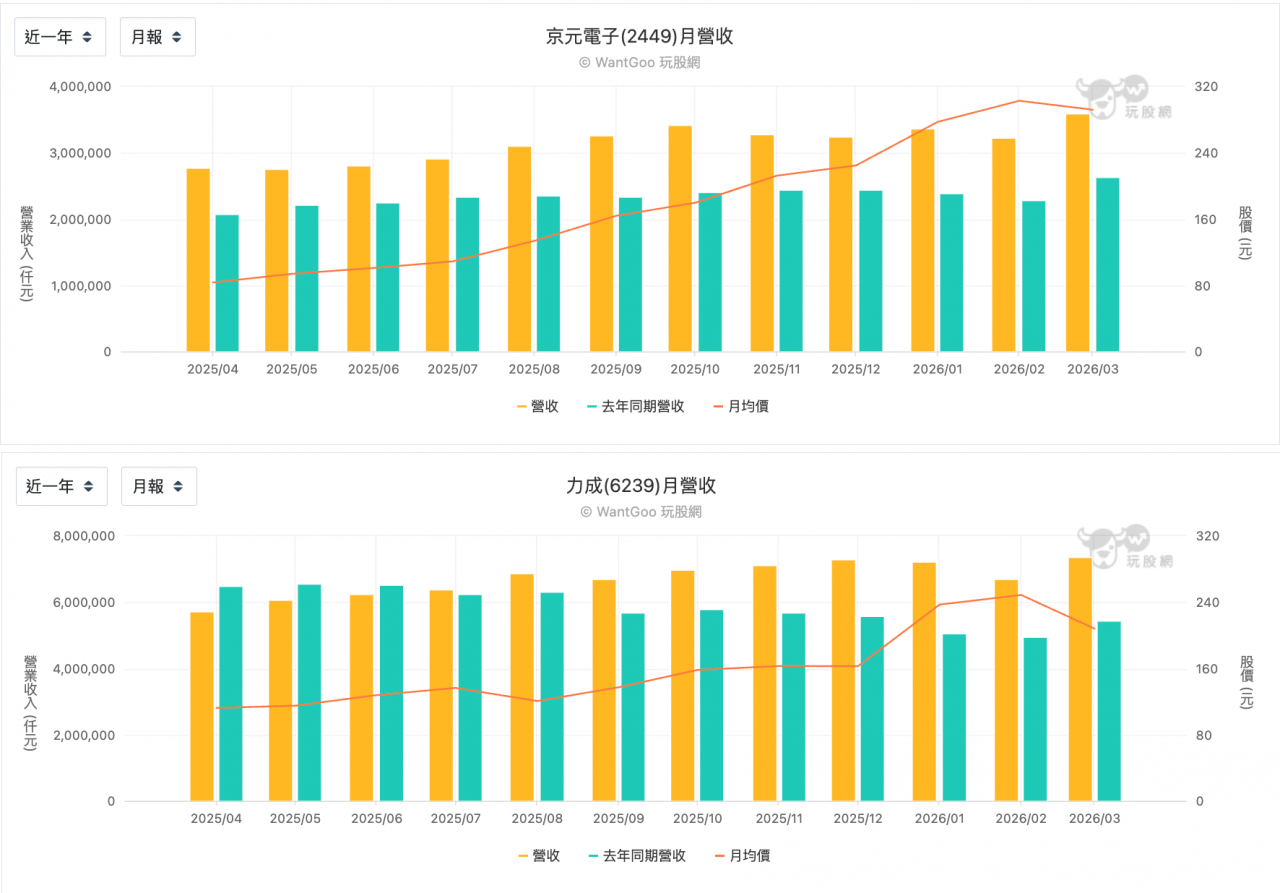

京元電(2449) vs 力成(6239),月營收比較:誰更早吃到AI紅利?

而月營收的趨勢變化,也呈現出京元電比力成要提早半年回應 AI 題材。

這個時間差,不只是反映在股價的先後表現上,更根本地來自兩家公司產品結構對不同需求週期的敏感度差異。

一邊是 AI 測試,另一邊的記憶體封裝需求,則需要等庫存先清完。

京元電從 2025 年 1 月就年成長 21.4%,此後逐月擴大,到 10 月已達 +41.82%,加速趨勢到今年 Q1 還在持續成長(YoY+ 39.32%)。

AI GPU 與 ASIC 晶片測試需求的直線爆發,在去年高基期的前提下,今年還能繼續大幅超越,代表需求是真實的、持續的。

力成在2025 年上半年相對溫和,這段低迷期,對應的是 DRAM 與 NAND 庫存去化尚未完成。但下半年記憶體拉貨需求明顯升溫,力成的月營收才開始翻正、加速突破。

進入 2026 年,力成的成長動能更為明顯,1 月 YoY +43%、2 月 +34%、3 月 +35%,2026 年第一季累計 YoY 達 +37.56%,且法說會明確指出這是三年來的單季新高。

京元電(2449) vs 力成(6239),2026發展方向差異

京元電在 2025 年就已兩度調高資本支出至新台幣 370 億元,2026 年再度大幅加碼,資本支出由原規劃的 393.72 億元,上修至 500 億元,增幅約27%,再創歷史新高,也是京元電對訂單能見度的信心表態。

雖然京元電在先進封裝市場呈傑比例低於日月光,但受惠方向確定。而京元電目前產能利用率為 63%,現有設備的效率還沒拉滿。

另外,資本支出大幅擴張會帶來折舊壓力,未來兩三年折舊會顯著上升,若訂單成長速度跟不上,毛利率可能因此受壓。

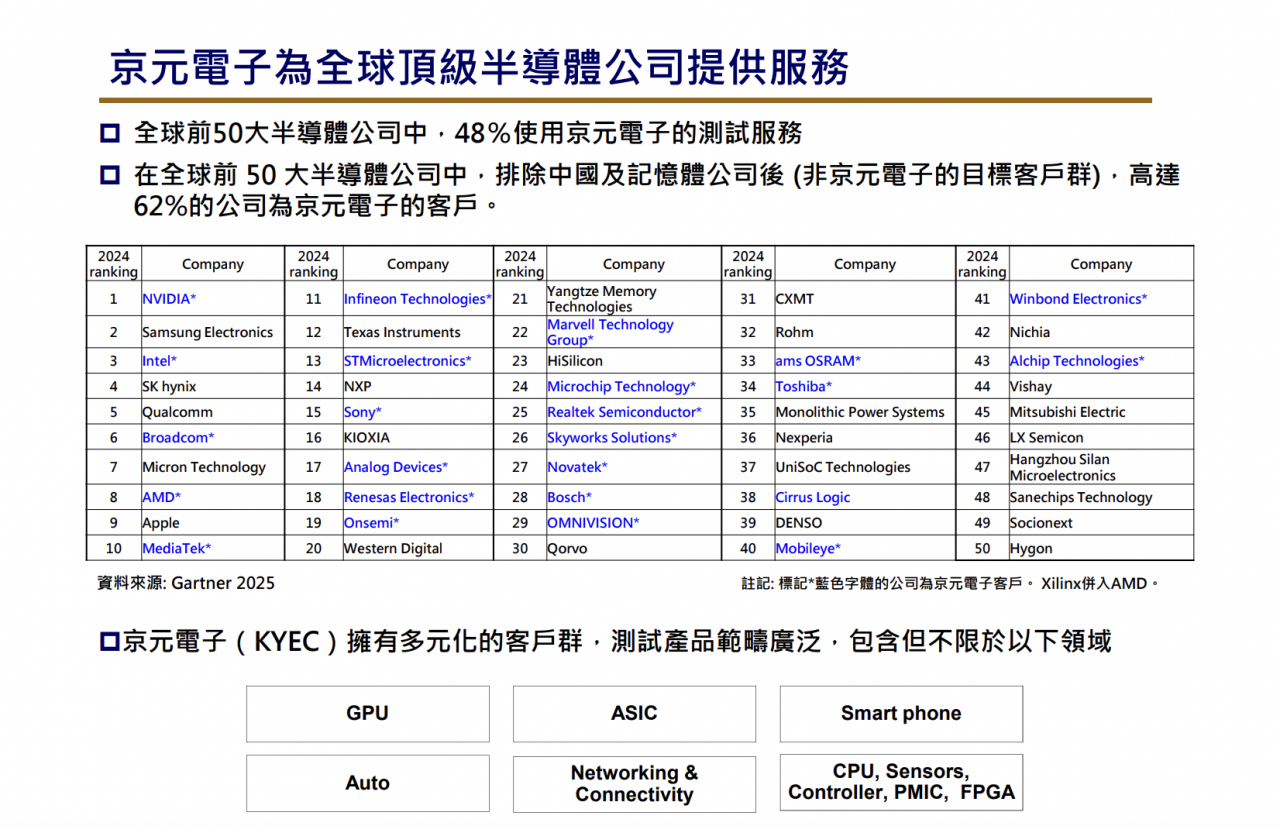

但京元電的另一個優勢,是客戶滲透率高。 全球前 50 大半導體公司,排除中國與記憶體廠後,62% 是京元電客戶,名單包括 NVIDIA、Intel、AMD、Broadcom、MediaTek 等。

這種客戶黏性,代表景氣反轉時訂單不容易大幅流失。

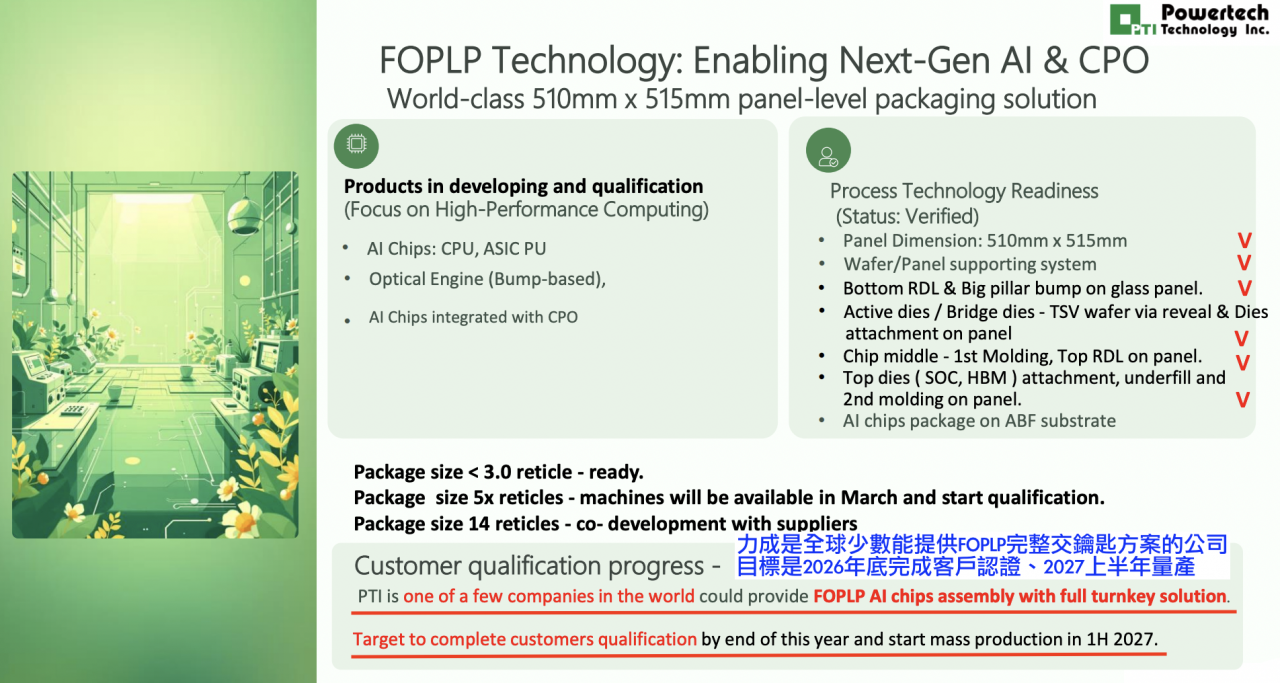

力成過去作為記憶體封測龍頭,除了利潤薄,競爭激烈,也受到記憶體行情循環影響。而力成歷經多年研究與客戶(博通、超微)協同開發後,2025 年宣告已正式跨入良率突破 FOPLP 量產門檻,預計 2026 年啟動擴產,預期可望開始對營收產生實質貢獻,看好 FOPLP 成為未來重要營運成長動能,資本支出也由原訂 150 億元上修至 190 億元。

2026 年是讓客戶確認力成的技術達標,2027年開始正式量產,另外3,000片產能的設備也在這年到位。2028 年下半年,若 6,000 片產能全數滿載,光是這個新業務每個月就能貢獻超過30億元營收,幾乎等於再造一個新力成。

這是力成放眼先進封裝大餅的長期布局,甫結束的法說會宣布今年全年資本支出由原先的上限約 400 億元調升至 500 億元,全力擴充先進封測產能。

京元電(2449)可以買嗎?力成(6239)有補漲機會嗎?

投資本來就是在不確定中做決策,但如果只是一時受到同樣的題材同步漲停所吸引,當它們走勢不一的時候,很容易失去判斷能力。

AI 產業發展快速,當下可能連業者本身對未來也是且戰且走,但這不代表過去的累積沒有意義,反而先看清楚眼前最具體的資訊:實質業務、利潤結構,以及過去五年產業景氣高低下,可能展現怎樣的如何的彈性或脆弱。

京元電是目前台股半導體測試族群中,基本面最清晰、成長最有數字根據的標的之一,過去即便景氣下行也沒有崩潰,AI 需求出現時則提前反應。

力成的三率則告訴你,這是一門對景氣週期敏感、毛利率相對低,但正在轉型的公司,FOPLP 正要改變市場對它的長期框架,高風險也伴隨著高潛力。

不過唯一的共同點則是,這些關於未來的資本支出預期,市場未來總有對答案的一天。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

本文獲「玩股網」授權轉載,原文:以為都受惠 AI 封測題材?京元電與力成的關鍵差異,散戶最容易誤會