編按:新唐(4919)是做什麼的?新唐主要產品包括BMC、TPM安全晶片、MCU微控制器,也是華邦電集團旗下重要IC設計公司。

2025年新唐因日本子公司拖累由盈轉虧,但2026年Q1法說會透露營運已逐步改善,加上AI伺服器、ASIC與BMC需求成長,市場開始關注新唐股價是否有機會挑戰歷史高點。

新唐現在可以買嗎?本文從新唐EPS、法說會、AI布局與技術面完整解析。

新唐(4919)股價從50元最高飆到197元、回落160幾元能撿便宜?

新唐(4919)從 2009 上市以來,作為一家 IC 設計,在 AI 大好的時代繳出了 EPS 虧 3.97 元的成績單。

不過新唐(4919)股價則是上演絕地大反攻,才剛虧轉盈就幾乎逼近景氣高峰時的股價高點。

即便新唐有著 BMC 題材,讓人忍不住聯想到信驊,但這樣的 AI 轉機股你信幾分?

.jpg)

新唐(4919)做什麼的?一家什麼都做的晶片公司

所有電子產品裡,最核心的零件就是晶片。不同的晶片,有不同的功能,也負責不同的工作。至於如何決定每片晶片的工作,就是晶片設計在做的事。

新唐有 92% 的營收來自晶片設計,另外,新唐也有自己的 6 吋晶圓廠,可以幫別人生產晶片,順便賺代工費(佔 6% 營收 )。

新唐所賣的晶片又分成這幾種,最大宗的是雲端安全產品,佔 IC 營收近 40%。如 BMC (伺服器管理晶片)、TPM(安全晶片)等,而 EC (筆電鍵盤控制晶片)與 Super I/O(輸出入控制晶片),新唐在這些市場都是前三名。MCU(微控制器)佔 IC 營收約 30%,影音晶片佔 IC 營收約 10%。

一句話來說,新唐就是一家什麼都做的晶片公司。

新唐(4919)EPS為何從賺10元到轉虧?連兩季虧損主因是它

不過新唐雖然什麼都做,賺錢這件事卻不怎麼好說了。AI 紅的這幾年,對照新唐的 EPS 好像平行世界。

新唐從 2022 EPS 賺 10.06 元後,隔一年腰斬到 5.77 元,有過一年萎縮到 0.52 元,2025 年甚至由盈轉虧賠了 3.97 元,董事會決議 114 年年度就不分派股利了。

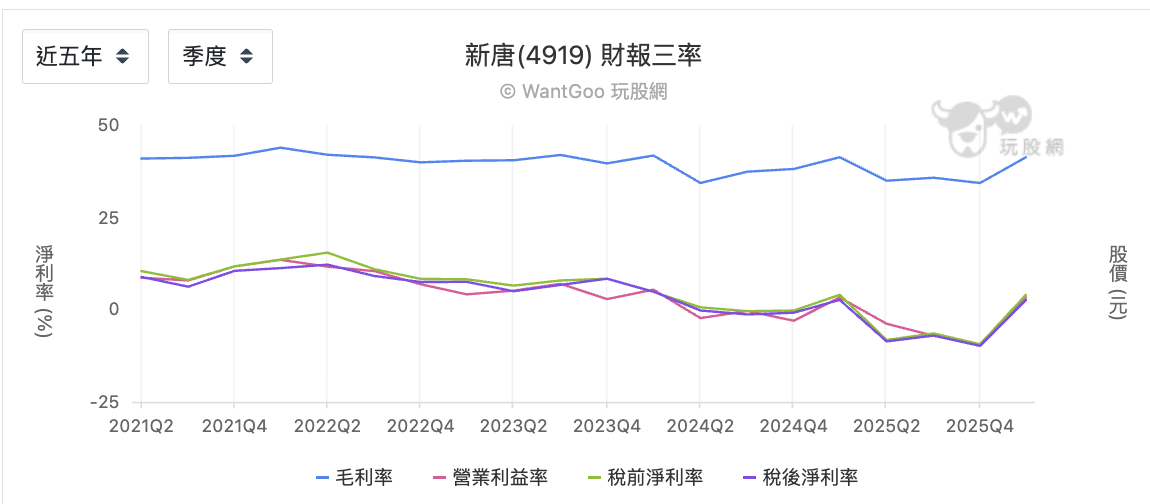

從新唐這五年的三率表現,正好可以對照新唐在景氣高峰與谷底時有怎樣的表現。

其實新唐不管是高峰期(2021Q1~2022Q2)、平台期(2022Q3~2023Q4)或虧損期(2025Q2~2025Q4),這五年毛利率大約都在 34~44%,產品本身的競爭力沒有大問題。

落差最大的則是在新唐的營業利益率,從高峰期的 13% 到虧損低點 -10%,相差有 23 個百分點。

除了 Q4 為傳統淡季,新唐董事長蘇源茂在 2025 年 11 月的 Q3 法說會提到,連續兩季的虧損主要受到日本子公司營運的影響。

原本為了滿足客戶需求,新唐在日本進行投資,但市場變化導致產能利用率不如預期,短期生產成本增加拖累損益表現。

新唐(4919)法說會重點:Q1虧轉盈是真的翻身嗎?

而在本月 5 日舉辦的 Q1 法說會上,新唐說明了旗下全資子公司 Nuvoton Technology Corporation Japan(NTCJ)將與 Tower 及其合資公司 Tower Partners Semiconductor Co., Ltd.(TPSCo)策略性業務重整,雙方重新分配合資公司資產:由 Tower 全數持有 12 吋晶圓廠,新唐則取得 8 吋晶圓廠 100% 控制權,並終止原合資關係。

這座日本 8 吋廠的產能利用率已超過 80%,未來訂單來源除了有來自舊有 Tower 的既有客戶長約,還有公司內部需求。 8 吋製程是車用晶片、電源管理IC、MCU的主力製程,剛好對應新唐最重視的車用市場。

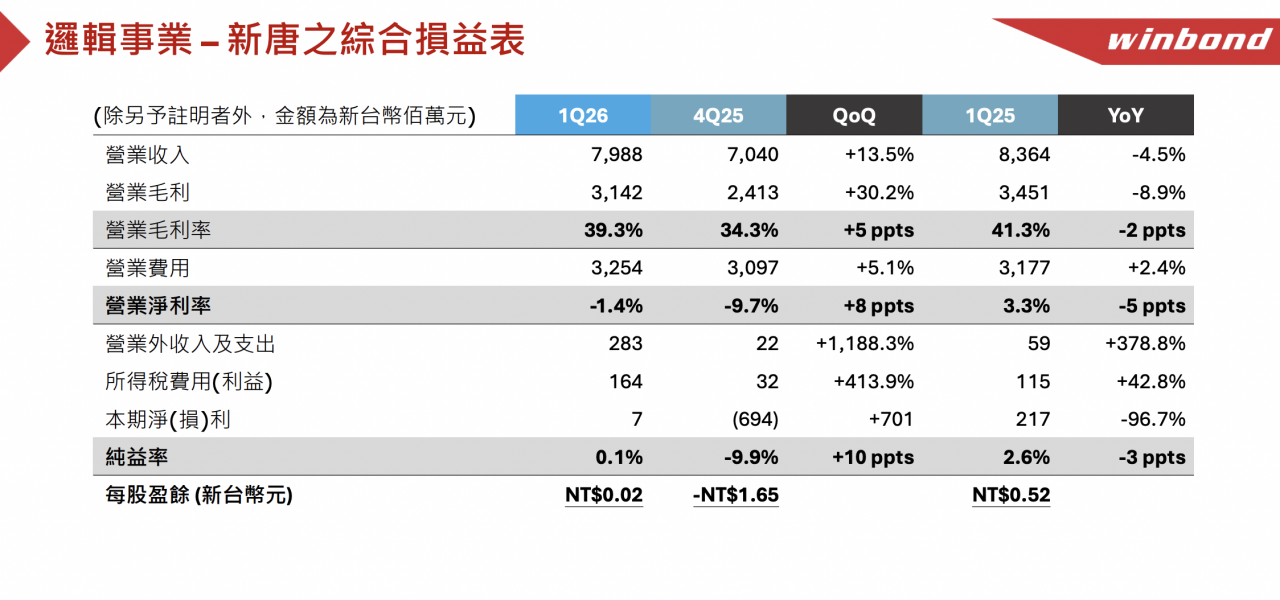

至於目前新唐第一季過後狀況如何呢?從其母公司華邦電法說會簡報資料,可以看到新唐 Q1 營收、毛利率與營業淨利率均有所改善,終於轉虧為盈。

除了有季節性回升因素,而新唐毛利率可以從前一季的 34.3% 跳到 39.3%,可能因素則是商品組合改變,高毛利產品佔比提高。

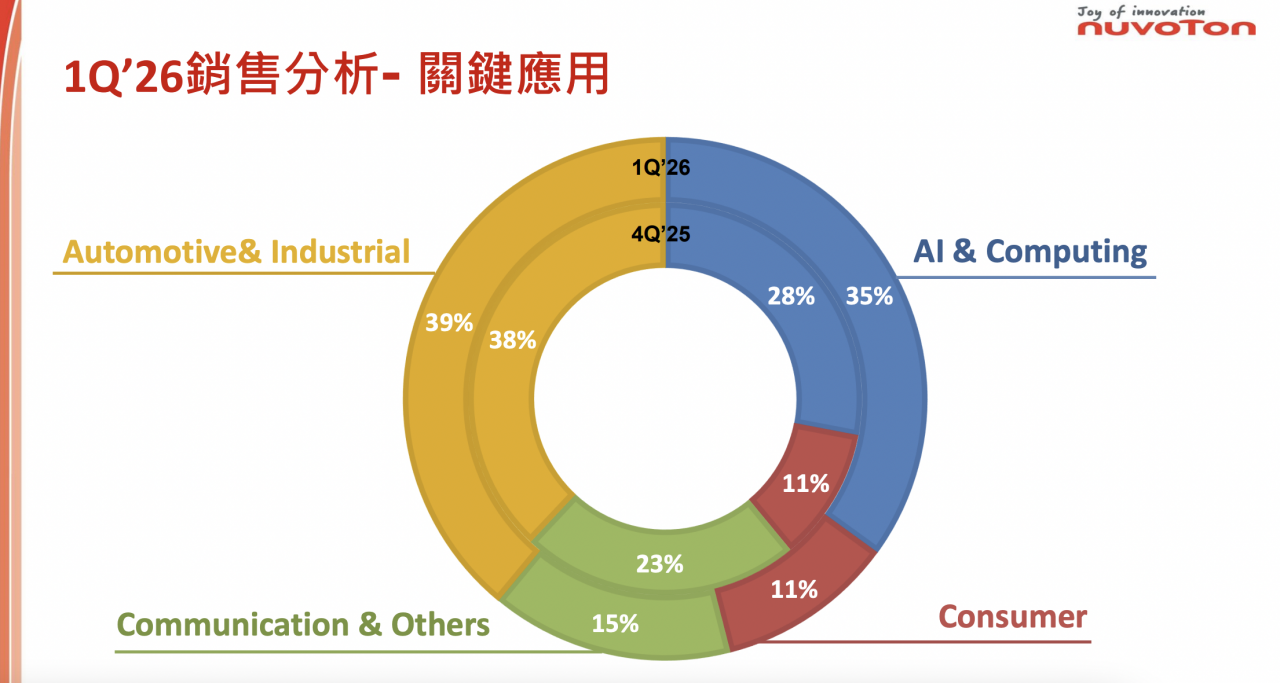

新唐(4919)AI概念股題材在哪?

對照新唐法說會從 25Q4 到 26Q1 的變化, 一方面是看到 AI & Computing 增加 8 個百分點,代表BMC、EC、TPM等高毛利產品出貨增加,整體產品組合往高毛利方向移動。

同時 Communication & Others 類毛利較低的產品(MCU、MOSFET)佔比從 23% 大幅降到 15%,效果才特別明顯。

但嚴格來說,新唐本季業外收益達 2.6 億元,所謂虧轉盈的故事,其實還再加上投資公司 Autotalks 被 Qualcomm 收購後,認列的投資收益。

雖然不是壞事,但現在營業淨利率仍為負值,本業真正轉盈,還需要再等一到兩季。

新唐 vs 信驊差在哪?誰更像真正AI伺服器概念股

說到 BMC 晶片,會讓人聯想到台股股王信驊起家的明星產品。

不過信驊是專注於高階伺服器 BMC,客戶是 Dell、HPE、Supermicro等一線伺服器廠,產品單價高、毛利高,且信驊是純設計公司,全部資源壓在BMC這一條產品線上,也有 90% 營收來自 BMC 晶片。相比之下, BMC 只是新唐產品組合的其中一塊,客戶層級也不同。

不過,信驊的市場在舊架構伺服器 BMC 的高端市場,但現在像Google、Amazon、Meta這類自己蓋資料中心的雲端巨頭(CSP),也開始自己設計 AI 晶片(ASIC)。

這跟以前一台伺服器配一顆 BMC 不一樣,現在是一個 AI 機架上面就有 8~16 顆 GPU/ASIC 節點,有網路交換器,有電源模組,有散熱系統。每一顆自研ASIC,對於遠端管理、系統監控與供電穩定性的需求同步升高。

這也是新唐在法說會上提到,今年客戶 ASIC 成長相當顯著,光 ASIC 部分年對年已有翻倍成長。既有 BMC 客戶黏著度高,同時也正開拓新的 CSP 客戶並已有送樣需求,成為後續營運回升的重要觀察指標。

而新唐另一個可能的優勢,在於一個 AI 機架需要 BMC、電池管理晶片(BM-IC)、電源控制 MCU 的時候,新唐可以打包賣整個機架需要的管理晶片組合。

新唐(4919)股價飆高還能買?2026目標價與風險分析

但別忘了,新唐在基本面才剛走過營運低點,即便有這樣的前景,最快要等 2026 下半年的財報才能驗證。而在記憶體成本、晶圓代工與封測成本上升的環境條件下,整體消費性科技及非AI需求仍面臨壓力,這也是為何外資目前仍維持對新唐「減碼」評等。

隨著 2 月公布基本面財報落底之後,新唐便股價急漲,直到 Q1 法說會確定底基本面由虧轉盈,離景氣巔峰的歷史高點 205 也相差不遠。

但從財報拆解來看,新唐現在比較像一個剛手術完的病人,最壞的時候或許已過,但還沒到可以全力奔跑的程度。

如果新唐這波股價漲到歷史高點門前,是虧轉盈的轉機。那麼接下來該看的,就是 2026 下半年新唐拿出的成績,能不能是本業轉正、BMC放量、毛利守住 39% 的證明。

在那之前,新唐或許值得持續追蹤,但不值得在高點押寶,那就是看個人膽量了。

新唐(4919)常見問題FAQ

Q1:新唐(4919)是做什麼的?

A:新唐主要從事IC設計,產品包括BMC、TPM、EC、MCU與影音晶片。

Q2:新唐(4919)是AI概念股嗎?

A:新唐因BMC、ASIC管理晶片與AI伺服器需求增加,被市場視為AI邊緣受惠股。

Q3:新唐(4919)2026可以買嗎?

A:關鍵在本業是否連續轉盈、BMC放量與毛利率能否守住39%以上。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

本文獲「玩股網」授權轉載,原文:沾光「小信驊」,新唐才剛虧轉盈已上看歷史高點,這 AI 轉機你信幾分?

.jpg)