台股近期上演罕見劇烈震盪,加權指數在短短三個交易日重挫近3,000點,引發市場對於「終極海嘯是否來臨」的憂慮。

然而,在美股費城半導體指數6月8日強勢反彈逾5%、AI族群迅速回穩後,台股9日上演超過千點強彈。劇烈震盪的走勢,反映的不是企業基本面盛極而衰,而是市場正在經歷一場高估值與高利率環境下的重新定價。

本波修正像是牛市深度洗盤 非空頭市場起點

今年以來,台股受惠AI浪潮推動,漲幅一度超過六成。以台積電、聯發科、AI伺服器、CoWoS先進封裝與HBM高頻寬記憶體供應鏈為核心的科技族群,成為全球資金追逐焦點。

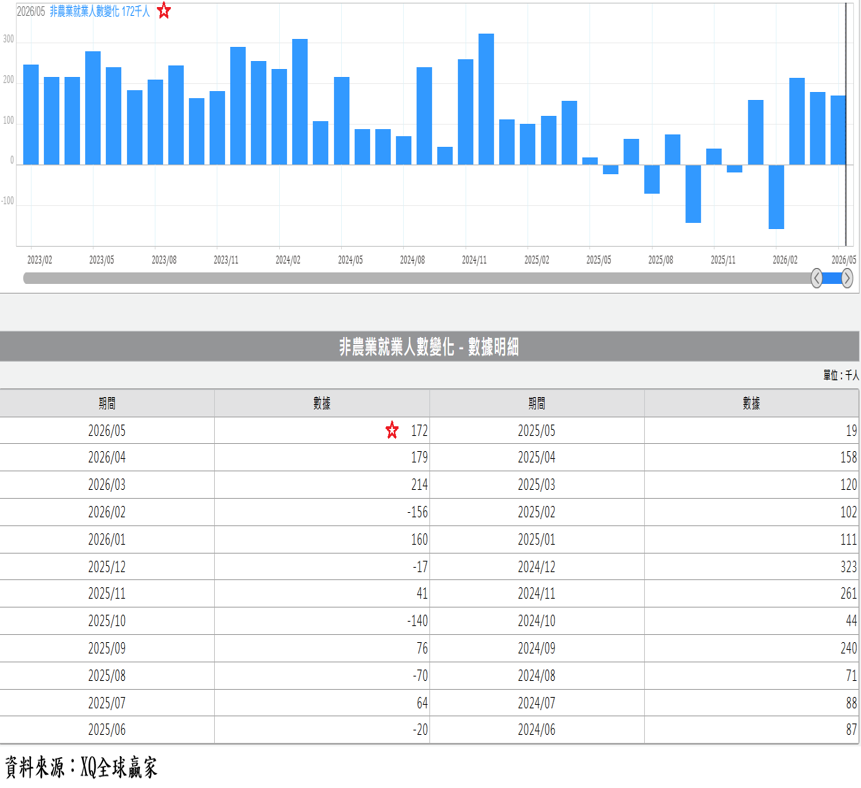

然而,當美國5月非農就業數據遠優於市場預期後,市場開始重新評估聯準會貨幣政策方向,原本押注降息的資金迅速撤退,引發科技股獲利了結與槓桿部位平倉,造成股市短線重挫。

▲美國每月新增非農業就業人口數:5月數據遠優於市場預期。(資料來源:XQ全球贏家)

值得注意的是,此次市場恐慌並未演變成系統性風險。截至近期統計,整戶信用交易擔保維持率仍維持在200%以上,顯示融資水位仍屬健康。加上政府基金與八大公股行庫進場穩定市場,台股在43,000點附近成功守住重要支撐,亦顯示低檔承接力道不弱。

基本面撑腰 AI產業需求仍是多頭最重要支柱

近期市場一度傳出輝達下一代Vera Rubin架構將大幅降低記憶體使用量,引發HBM概念股修正。但輝達執行長黃仁勳公開駁斥相關說法,並強調目前AI產業需求遠超供給,看不到記憶體短缺結束的盡頭,未來還將進一步增加HBM採購規模。

這項訊息的重要性在於,它再次確認AI基礎建設投資循環仍在加速階段。從先進製程、CoWoS封裝、ASIC客製化晶片到HBM記憶體,全球雲端服務商與科技巨頭的資本支出並未縮手。台灣身處全球AI供應鏈核心,台積電、聯發科、日月光、創意等企業,仍將是這波長期趨勢的主要受惠者。

然而,多頭並非毫無隱憂,目前最大的風險並非AI需求降溫,而是高利率環境可能維持更久。

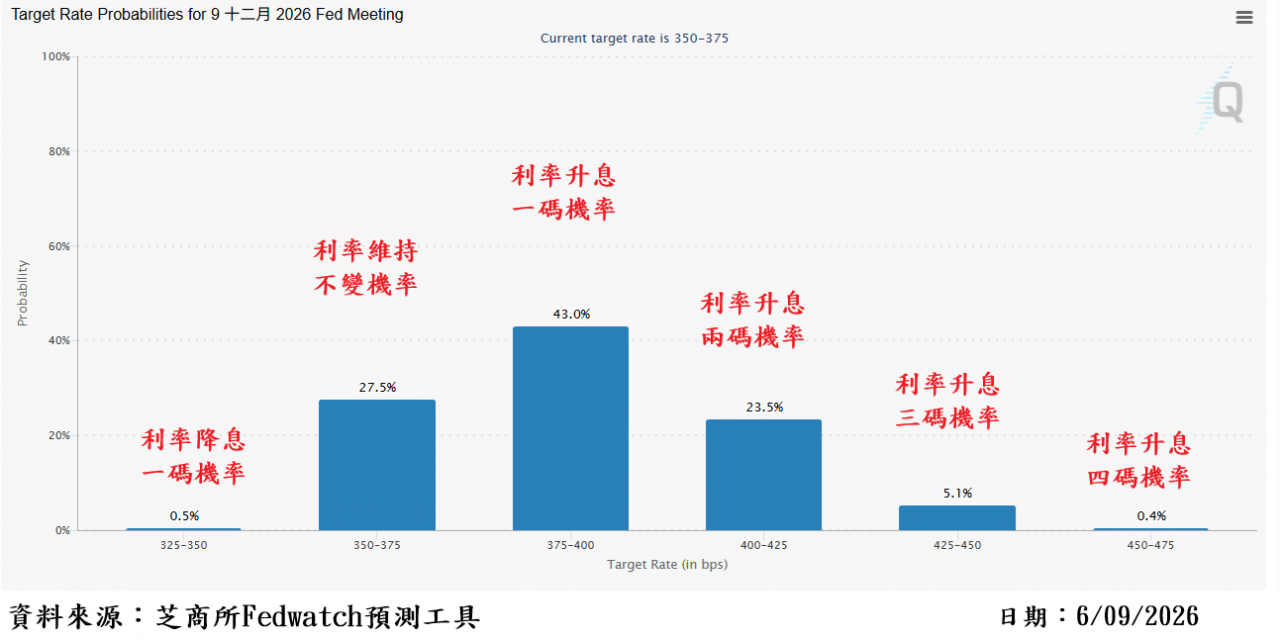

強勁的非農數據顯示美國總體經濟仍穩健擴張,市場對聯準會降息時程的預期持續延後。若本周公布的CPI與PPI數據高於預期,美債殖利率恐再度攀升,進一步壓縮科技股估值。

▲芝商所FedWatch工具,預測2026年12月聯邦基金利率。(資料來源:芝商所FedWatch工具)

以過去四季獲利估算目前台股本益比約30倍,許多AI概念股更處於歷史高估值區間。當資金成本上升時,高本益比族群往往最容易面臨評價修正。加上中東地緣政治風險尚未完全解除、美元維持強勢、外資短期仍有調節壓力,市場波動恐將成為未來一段時間的常態。

因此,現階段穩健型投資人最重要的課題,並非預測指數短線高低點,而是建立兼顧成長與風險控管的投資策略。

獲利與估值並重 四策略掌握AI長期成長紅利

首先,AI長線趨勢仍值得持續布局,但應避免追逐短線漲幅過大的飆股。台積電、聯發科、AI伺服器、CoWoS與HBM供應鏈龍頭,仍是最具競爭優勢的核心投資標的,可採取分批進場方式降低波動風險。

其次,可適度提高金融股配置。近期國泰金、富邦金等大型金控屢創新高,反映高利率環境有利銀行利差與壽險投資收益,加上配息穩定,在科技股震盪期間具有資金避風港功能。

第三,保留一定比例現金部位。當市場處於高波動環境時,持有一定比例的現金,不僅有助於降低整體風險,也能在未來出現更佳買點時保留資產配置調整彈性,並掌握布局機會。

最後,應降低融資與槓桿操作。此次市場急跌顯示,高槓桿投資在震盪環境下極易受市場氣氛主導短期多空情緒,導致追高殺低,因而遭受重大損失。面對Fed貨幣政策與通膨數據的不確定性,控制風險比追求短期報酬更加重要。

總體而言,台股正從過去一年「資金推動的狂熱行情」,逐步轉向「獲利與估值並重的理性階段」。AI長期成長趨勢未變,企業獲利展望依然樂觀,但高利率與高估值的雙重壓力,也意味未來漲勢伴隨巨幅震盪可能成為常態。

對投資人而言,與其追逐短線漲跌,不如利用市場震盪拉回、分批布局具競爭力的核心資產,在控制風險的前提下參與AI時代帶來的長期成長紅利。(作者為鉅豐財經執行長)