今周刊編按:台股週四(7/9)終場下跌379.8點,收在45354.61點,成交量9,443.41億元。台積電(2330)下跌50元、跌幅2.03%,收在2415元。台積電即將在7月16日舉行法說會,備受市場關注,外媒先前指出,台積電下半年獲利恐面臨下修危機,造成股價承壓。

不過,分析師陳榮華表示,台積電這次法說會,就是那顆決定方向的信號彈,他也拆解出2套可能劇本。面對成本壓力與獨佔地位,台積電是否會暗示或明示,對包含成熟製程在內的服務進行「選擇性調漲報價」?只要出現任何關於「價格反映價值」的言論,都將是顛覆市場預期的核彈級利多。

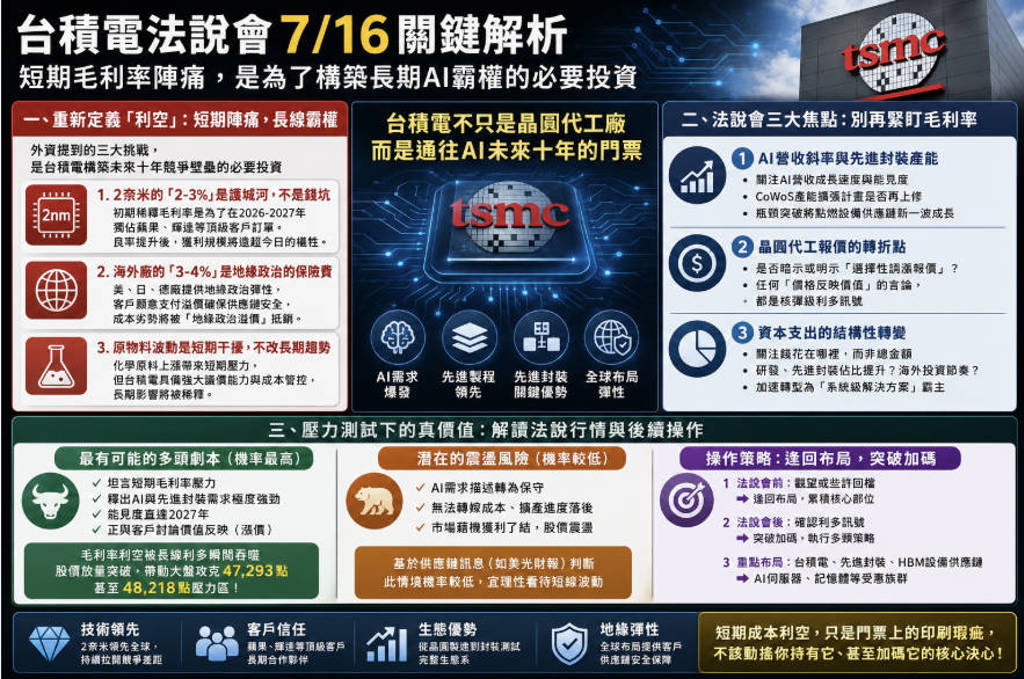

台積電(2330)下周四(16日)將舉行第2季法說,備受市場關注,隨第1季毛利率升至66.2%,季增3.9個百分點,超越原先預估區間上緣,第2季毛利率有機會步提升至66.5%,但外媒《Zacks Research》卻搶先預警,直指下半年獲利恐面臨下修危機,導致今(9)日股價承壓,盤中下跌25元至2440元附近震盪。

台積電官方也證實,隨2奈米量產、海外瘋狂建廠,加上中東戰火推高化學原物料價格,「3大變數」成下半年最大絆腳石,全年毛利率恐被狠狠稀釋。專家則表示,台積電若正式拋出漲價訊息,將是足以顛覆市場預期的核彈級利多,台股可望挑戰4萬8218點反壓;但若對AI需求的描述轉為保守,或明確表示無法轉嫁成本、先進封裝擴產落後,市場可能會藉機獲利了結,但預期機率不高。

圖/旺得富理財網

圖/旺得富理財網

資深分析師陳榮華剖析,若只停留在「毛利率可能受損」的表面數字,將會嚴重誤判台積電在AI浪潮中的真正價值, 投資者必須從供應鏈最真實的樣貌拆解這些「利空」的本質,以及即將到來的法說會上,真正該關注的核心焦點。

焦點1:毛利率的短期陣痛,是為了結構性的長線霸權

外媒提到2奈米量產、海外廠成本、原物料波動等3大挑戰,仔細分析不是警訊,而是台積電正在構築未來10年絕對競爭壁壘的必要投資,可從底下幾點做思考。

首先是市場擔心2奈米量產初期會稀釋毛利率,預估全年毛利率將因此下滑2~3%,但陳榮華認為,這思維過於短線。回想5奈米、3奈米量產初期,同樣都經歷過獲利陣痛期,因此不是「錢坑」而是「護城河」,正因為台積電敢於在先進製程上率先且大規模地燒錢,才能在技術上拉開與三星、英特爾的差距。

這次2奈米的毛利率衝擊,本質上是為了在2026~2027年獨佔蘋果、輝達下一代客製化AI晶片(ASIC)等頂級客戶訂單的必要前置成本,當良率拉升到成熟水準,這些訂單帶來的獲利規模,將遠超今日的犧牲。

至於海外廠的毛利率同步下降3~4%,則是地緣政治的保險費,在美中對抗加劇的環境下,台積電的美國、日本、德國廠,不再是為了應付客戶要求的被動投資,而是搖身一變,成為唯一能提供「地緣政治彈性」的頂級晶圓代工服務。

客戶為了確保供應鏈安全,願意支付更高的溢價來取得海外廠的產能,這筆「地緣政治溢價」將逐步反映在未來的報價上,抵銷成本劣勢。

焦點2:這3項指標才是多頭火藥庫

7月16日的法說會,毛利率只是市場用來做短線文章的標題,陳榮華指出,真正決定台積電與台股下一波走勢的,是以下3個更具指標意義的項目。

1.AI營收占比的斜率與先進封裝產能的瓶頸:市場想知道的不僅是「AI營收占比多少」,而是「這個占比的成長速度有多快?」投資人應仔細聽總裁魏哲家如何描述AI需求,是否使用「訂單能見度已延伸至2027」、「客戶排隊搶產能」等強烈字眼。

更關鍵的是,CoWoS先進封裝的產能擴張計畫是否再度上修,這是目前AI晶片供給的最大瓶頸,若宣布進度超前或規模擴大,將直接點燃整個設備供應鏈(如弘塑、萬潤、辛耘)的新一波漲勢。

2.晶圓代工報價的轉折點:這是最大的潛在利多,面對成本壓力與獨佔地位,台積電是否會暗示或明示,對包含成熟製程在內的服務進行「選擇性調漲報價」?只要出現任何關於「價格反映價值」的言論,都將是顛覆市場預期的核彈級利多。

陳榮華指出,這將確認台積電已擁有強大的議價權,能將成本完全轉嫁,甚至進一步提升長期獲利能力。

3.資本支出的結構性轉變: 資本支出的「總金額」已不是重點,重點是「錢花在哪裡」。研發支出是否持續增加?先進封裝的佔比是否提升?海外廠的支出節奏如何?可從這些細節,拼湊出台積電未來的技術地圖。

若研發與先進封裝的資本支出比重顯著增加,代表台積電正加速脫離單純的晶圓代工,轉型為整合晶片製造、封裝、測試的「系統級解決方案」霸主,這將支撐本益比進一步上修。

焦點3:如何解讀法說行情與後續操作

由於大盤現正處於等待突破的關鍵時刻,台積電這次法說會,就是那顆決定方向的信號彈,陳榮華也拆解出2套可能劇本。

1.最有可能的多頭劇本(機率最高):台積電坦言短期毛利率壓力,但同時釋出AI與先進封裝需求極度強勁、能見度直達2027年、且正與客戶討論價值反映(漲價)的超級利多,短線的毛利率利空將被長線的結構性利多吞噬,股價有望放量突破,並帶動大盤一舉攻克4萬7293點,甚至4萬8218點壓力區。

2.潛在的震盪風險:若法說會對AI需求的描述轉為保守,或明確表示無法轉嫁成本、先進封裝擴產進度落後,市場可能會藉機進行一波獲利了結,但基於美光財報等供應鏈訊息判斷,此情境機率較低。

策略上,這次法說會前市場的觀望或些許回檔,正是「逢回布局」策略中等待的絕佳機會,核心部位應緊抱台積電與其先進封裝、HBM設備供應鏈,法說會後,若確認漲價趨勢與AI需求加速,則應迅速執行「突破加碼」,將戰術機動部隊投入AI伺服器、記憶體等因台積電背書而評價上修的族群。

陳榮華認為,台積電已非景氣循環股,而是1張通往AI黃金10年的門票,這次法說會的短期成本利空,只是這張門票上的一點印刷瑕疵,不該動搖持有、甚至加碼的決心。

※本文授權自旺得富理財網,原文見此。

延伸閱讀:

無人機預算上看2400億 軍工有乾爹罩噴爛了 雷虎、中光電、長榮航太…法人6選3

外資驚天狂喊聯發科上看10000元!蔡明翰狠揭「搓數字」黑幕:這家晶片老大哥才是Google真愛!

鴻海何時重回300元?大咖法人看好摺疊iPhone要來了 卻因1疑慮調降目標價

.jpg)