「大賠出場,謝謝大家多年的照顧,決定暫時離開股市這傷心地……。」

「一鍵出清,兩年來最終做白工,今後將多陪伴家人……。」

近日,頻頻傳出投資者心灰意冷離場的「畢業文」,這在股市劇烈震盪或修正雖不意外,特別是今年上半年違約交割案件累計達16起,件數和金額創下7年來的新高紀錄,慘烈情況像是空頭降臨!

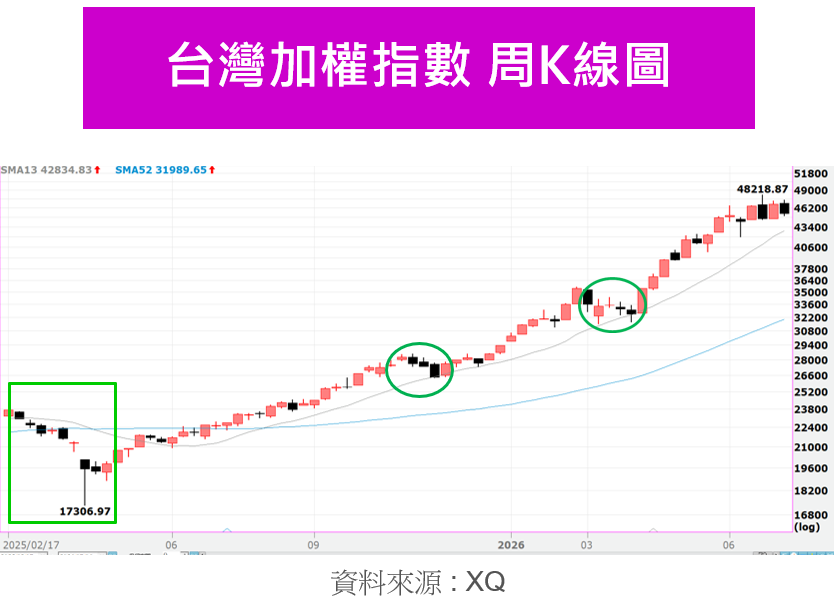

不過,台股的市值才躍居全球第四大股票市場,以往難得一見的千金股多達4、50檔,更出現了萬金股,日成交值經常超過新台幣1兆元,如附圖一,台灣加權指數仍在季線之上,更遠高於長期多空分界的年線,現在仍是多頭無誤!

既然股市漲很多也沒有翻空,回檔時間也不長,跌幅也沒有特別大,為什麼不少股民開始出現心痛甚至翻船的聲音?

央行楊總裁關心的「四貸同堂」和資深老手常提醒的風險管理都可能是原因之一,不過,比較少為人注意的其實是心理因素造成的。

投資人股海翻船兩大原因:心理帳戶、過度自信

首先是心理帳戶的影響,這是知名經濟學家理查・塞勒的理論,他指出人們在處理金錢時,常會依據其來源、預定用途、劃分不同帳戶,在心中貼上標籤,而後出現非理性的矛盾決策而導致不同效應。

也就是說,錢財不論是賺來、撿來、還是賭場贏來的,價值和購買力都一樣,其使用支配應該一視同仁,我們皮夾中的1千元,不管其來源如何,能消費的東西和其他的1千元就是一樣。

有趣的是,現實中人類真正的行為並非如此。

一般人在面對每個月領到的薪水時,都認真的規畫,以便支應日常食衣住行所需,因為心理上覺得是付出心力或勞力之後的「工作所得」,必須好好對待,不可浪費。

但是同樣的人,在持有的股票飆漲或買樂透中獎時,除了不吝嗇犒賞自己外,還會進行其他更投機的行為,因為用「多出來的錢」去大手筆冒險或消費,心理上覺得「少了也不會很心疼」。

這也讓股市在上漲一段時間後,獲利的人越多,越容易出現買投機股、增加槓桿等冒險行為。

其次,投資者在一連串的操作獲利後,也會產生「過度自信偏誤」,認為這樣的暴利可以一再重複,高估自己的分析決策能力,失去風險意識,卻忽略了市場永遠有著不確定性,將自己暴露在無法防範的風險中。

回到附圖一,去年(2025年)3、4月的「對等關稅風暴」,短短兩個月波段跌幅達26.52%,4/7當天上市櫃高達1,757家公司股票跌停,連護國神山台積電都跳空亮綠燈。

這種在一段時間的上揚過程中,驟然出現快速下跌的盤勢偶然會出現,部分沒有控管好部位,過度槓桿的投資者就很可能在劇烈震盪中提前畢業,沒有辦法享受後面自己原本預期中的牛市。

值得留意的是,今年3月和去年11月(圖中的綠圈圈處),指數出現一般修正,卻有部分族群特別弱勢,個股有些跌了3、5成,對於習慣先前漲勢的投資者也是一陣風暴。

降低風險、持盈保泰 善用3方法

如何改善此一現象,以下三個建議可以參考:

一、維持理性分析

事先對自己的選股策略、資產配置、決策機制、風險管理等投資流程,訂定適合本身投資屬性和風險承受程度的規則,並在固定時間檢討修正,需注意市場可能改變方向,適合的策略也要調整。

例如,決定以基本面的財務數據選股為主,技術面和籌碼面選股為輔;資產以股票7成債券3成配置;季報數據不如預期或股價跌破季線者出脫;季末檢視績效和市場變化決定是否調整原則。

二、整合所有損益

足球、棒球或打麻將,很多比賽或遊戲都不是只看一局輸贏就決定最後的勝負,人生理財更是如此,結果要看結束時的淨資產多寡而定,所以千萬不能忽視收益整體性的觀念。

例如,當有薪資、股利、資本利得、其他收益入帳,即使在不同銀行帳戶,也將其記錄下,每個月或每一季將所有的帳戶整合在同一張Excel總表上,像打牌或看球賽一樣,關注最終結果。

三、設定獎懲機制

當投資如股票、基金、ETF或彩券獲得超額獲利時,規定可以提取一定比例去購買或自己喜歡的物品或偏好的消費如旅行,這樣可以享受成就感,又能保留一定獲利;損失也應訂類似機制。

例如,當獲利超過10萬元,可以花費3千元享受一頓豪華美食;獲利超過50萬元,不妨來趟國內小旅行;收益超過百萬元,帶家人出國走走。當然,如果過度虧損,亦採取懲罰機制,停止某些花費。

如此一來,當我們在理財過程對自己進行適度的規範和獎懲,可以有效降低風險,讓未來路途更加安全順暢。

_20250408134627_20250513193420.jpg_1140x855_280x210.jpg)