末日博士麥嘉華認為,美國股市下跌與中國無關,是因為美國經濟一直在大幅放緩,他甚至悲觀預言:「S&P 500指數,將會跌回二○一一年的低點。」去年帶頭復甦的美國經濟,為何也遭遇逆風吹襲?扮演領頭羊角色的美國,還剩下什麼對策?

二○一五年耶誕夜之後,幾位台灣成衣廠老闆在台北東區聚餐,大夥兒唉聲嘆氣:「今年已經完蛋了,十一、十二月,紐約平均溫度高達華氏六十度,換算攝氏十六度;耶誕夜當天,紐約竟然是攝氏二十二度,跟台北一樣!」「這樣暖冬,誰來買冬衣?零售客戶哀哀叫,過了耶誕節,拚命打折也不一定賣得掉……。」

「都被優衣庫(UNIQLO)的羽絨衣打垮了,大衣賣不掉、毛衣沒人買、針織垮掉了、Macy's(美國梅西百貨)股價腰斬。我看,明年客人全都回頭殺價砍單,麻煩了!」

紡織業老闆的埋怨,讓在場的筆者嚇到眼睛都凸出來了,不是都說美國的景氣很好嗎?趕緊查了一下美國服飾公司與百貨通路股:Under Armour(UA)在去年九月中拉高到每股一○五美元,十二月竟然跌到剩七十七.七八美元,三個月暴跌二六%;梅西百貨從去年初的七十三美元高點,跌到年底剩下三十四美元,腰斬;瑜伽服龍頭Lululemon去年八月之前一直在五十四至七十美元遊走,雖然公布的業績都符合預期,股價卻一度暴跌,十一月跌到四十三美元,截至今年一月十二日為五十四美元。

一六年一月四日開市之後,美國股市就隨著「被熔斷」的中國股市重挫。一月八日上午,美國勞動部公布,去年十二月的非農新增就業人數達二十九萬人,遠遠超出市場所預期的二十萬人;有如此重大的基本面利多加持,股市卻開高走低再重挫,新年第一個禮拜的五個交易日,道瓊指數大跌六.二%,創下「有史以來」開年第一周最大的跌幅紀錄。

各類統計資料顯示,美國經濟表現仍然良好,通貨膨脹控制得宜,不論是國際貨幣基金(IMF),或是華爾街券商的預測都說,一五年美國經濟復甦期領先全球各主要經濟體,一六年美國還將是全球經濟復甦的動力來源。其中最重要的「消費」,已經公布的一五年前三季度,平均季增長三.二三%,大幅超越○八年到一四年平均一.三三%的水準,逼近三.三八%的歷史高點,受惠於油價下跌,美國消費力度的增長,在一六年值得期待。

基本面大好,股市卻大跌,一連串令人大惑不解的訊息,的確極為罕見。這個時候,末日博士麥嘉華的唱衰言論就特別刺耳,他認為,美國股市的下跌「與中國無關」,中國的股市熔斷是獨立事件,美國股市下跌「是因為美國經濟一直在大幅放緩」、「而且經濟放緩的程度比人們意識到的更加嚴重,中國股市只是美股下跌的替罪羊。」

麥嘉華這張烏鴉嘴預言:「標準普爾五百(S&P 500)指數,將會跌回二○一一年的低點。」翻出線圖來看,一一年十月,S&P 500指數最低跌至一○九九點,距離一月八日收盤一九二二點,竟然還有四三%的下跌空間!

真相一》多頭行情攏是假!美股僅靠少數龍頭股撐場面

美國股市的確存在令人擔憂的結構性隱憂,姑且稱之為「一白遮三醜」的行情。S&P 500指數在去年基本上持平,加上股息,還有一.四%的獲利。從○八年金融海嘯至今,美股已經走過七年的多頭行情。但是,一五年的多頭,其實是假多頭,如同多數市場專家都洞悉的,去年S&P 500指數是靠 FANG(臉書、亞馬遜、網飛、谷歌四家公司的第一個字母)四支飆股撐盤,扣除它們,一五年其實是很難看的一年。

實際上,去年S&P 500指數的前十大成分股,漲幅高達二一%,中小型股在一四年的報酬率就已經是負數了,跌幅是一九九八年以來最深的一年。如果看涵蓋面更廣的指數,羅素二○○○指數去年跌掉五.七%,說明美國股市靠幾支龍頭股撐盤的窘狀。

更令人擔心的是暴漲暴跌的走勢,去年八月股市突然重挫,一周之內跌掉一○%的震盪,絕對堪稱驚心動魄;單日震盪幅度超過一%的交易日,累計七十二天,超過全年交易日的四分之一,而且天數幾乎是一四年的翻倍;S&P 500指數去年全年平均的「當日震盪」達到二十三點,只低於○八年平的三十點,遠高於一○、一二、一三年(都是穩健的多頭年分)的十五點。去年的二十三點,已經創下金融海嘯以來的最大的震幅紀錄,看起來穩健復甦的美國經濟,股市竟然出現難以控制的劇烈震盪。

真相二》寬鬆貨幣惡果來了!膨脹資產價格 崩盤導致巨大緊縮

經濟基本面與股市走勢脫鉤的現象,背後必然有更深層的因素,筆者曾在《今周刊》歷次文章中警告,當世界各國央行競相實施貨幣寬鬆政策(QE),創造了長達六年的零利率環境;中央銀行不只用盡所有工具,而且將資產價格的主導權,讓給了無法控制的市場。當初央行希望藉由資產價格膨脹,來拉抬消費與投資的本意,最終導致「金融震盪的力量超越經濟基本面」,大宗物資、石油、股票、房地產價格的漲跌,超越了央行與政府能夠掌控的範圍,成了群魔亂舞的妖怪。

石油與大宗物資價格崩盤,帶來的巨大緊縮效應,是所有政府與投資人都無法想像的。

首先,市場雖然才第一次承受美國聯準會的升息,其實聯準會進入緊縮期已經長達一年半了。而且,光是過去半年,美國基礎貨幣(adjusted monetary base,流通在市場的通貨淨額加上金融機構的準備金)就驟減五一七五億美元,相當於半年內減少了一二.四%流通貨幣。強大的緊縮壓力下,股市當然隨著劇烈震盪。

聯準會的基礎貨幣在金融海嘯之前只有八千億美元,經過三次QE,到了一四年膨脹到四兆美元;這段期間釋出氾濫的資金,創造了股市持續六年的多頭、並且維持石油、大宗物資高檔不墜。

一四年中開始,聯準會不再增加基礎貨幣,同一時期,油價與大宗物資就出現崩盤走勢,油價崩跌一年之後,回頭製造更強烈的緊縮效應。去年八月全球股市的瞬間重挫,導火線來自人民幣貶值,但是聯準會的基礎貨幣突然從四月十五日的四兆一六七五億美元,暴減五千多億美元,到年底僅剩三兆六千五百億美元,聯準會的實質緊縮,恐怕才是讓投資機構心驚膽寒的關鍵。

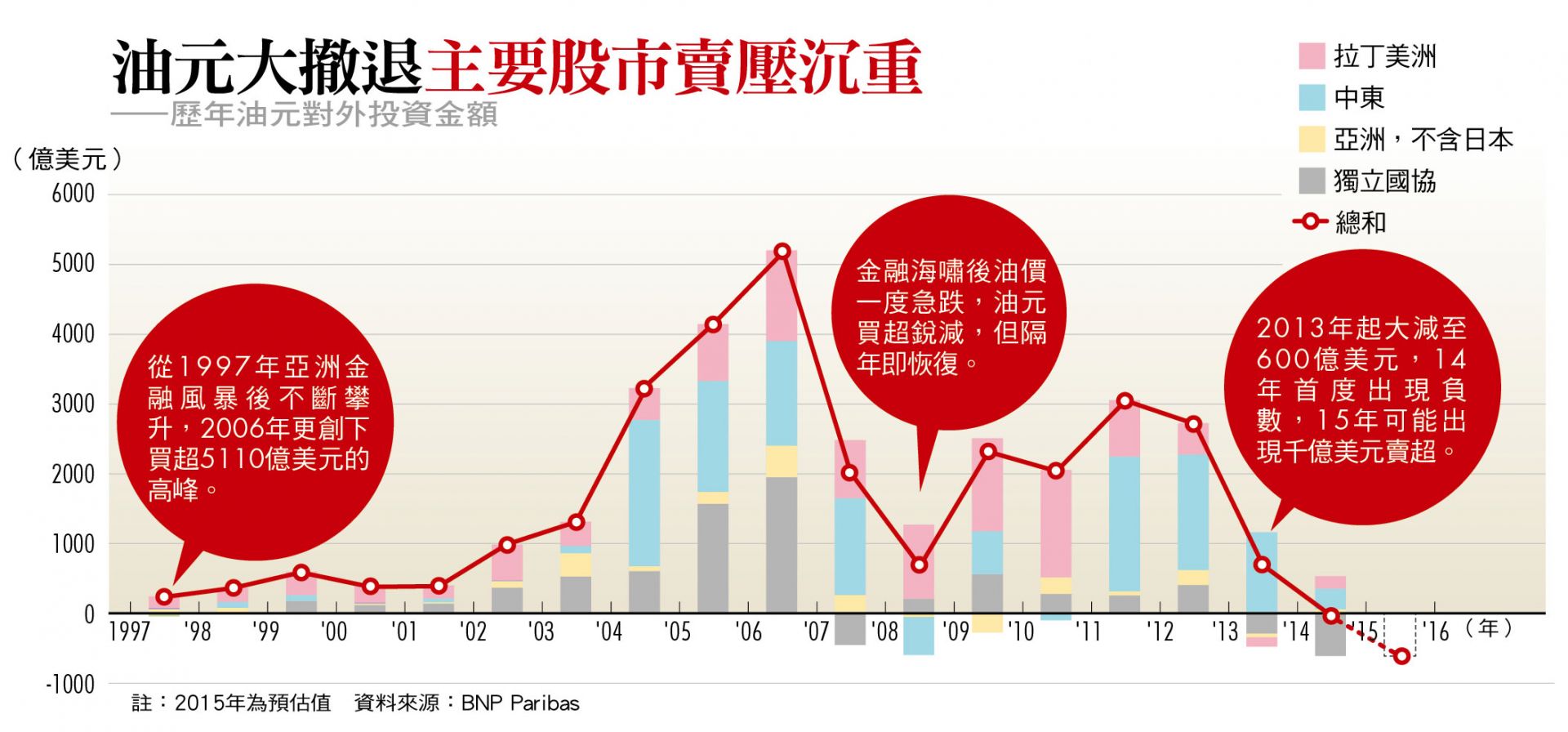

更令投資人皮皮剉的是油元(petrodollar)緊縮。過去十幾年,產油國從銷售石油獲取巨大利潤,產生的油元再投入國際金融體系,是創造金融市場榮景最重要的力量。根據法國巴黎銀行統計,投入國際金融市場的油元,從一九九七年亞洲金融風暴後就不斷攀升,到了○六年,創下一年買超五一一○億美元的高峰。國際油價在○八年創下一桶一四七美元高點。

真相三》低油價的恐怖衝擊!油元退出金融市場 股匯債市重挫

○八年金融海嘯爆發後,國際油價一度跌破四十美元,因此油元的投資金額大減;之後國際油價再回升到一百美元,油元利益再度流入金融市場,推升各國股市與債市。

根據法國巴黎銀行的估計,多年來投入國際金融市場的油元,扣除國內投資與財政擴張需求後,餘額應該在八千億美元以上,其中超過六成、約五千三百億美元,以存款形態存放到各國銀行,成為銀行新增放款的來源;另外一七七○億美元,投入私募基金等直接投資;一一百億美元則買入各國股票。

但是,一度在○六年買超五一一○億美元的油元,從一三年起大減至六百億美元,一四年首度出現負數,一五年統計雖然尚未出爐,市場估算可能出現史無前例的賣超,估算的賣超金額逼近一千億美元;台股去年底也嘗到波斯灣產油國主權基金撤退的賣壓。

聯準會的實質緊縮,加上油元投資的撤退,彼此相生相息,造成全球金融市場的重大內縮壓力,更造成巴西、俄羅斯、南非、加拿大幣值巨幅貶值。

產油國匯率貶值、通貨膨脹高漲、經濟衰退、股市重挫,是全世界金融安全最大的威脅。去年八月底,中亞的哈薩克宣布棄守釘住美元的匯率政策,自由浮動之後,匯率一天重貶二二%。《華爾街日報》估計,包括沙烏地阿拉伯、科威特、阿拉伯聯合大公國等產油國,都將步入後塵,放棄釘住美元、放任貨幣大幅貶值。

哈薩克總理馬西諾夫棄守匯率後,對彭博資訊記者說,產油國的匯率貶值,「將如骨牌效應一發不可收拾,而且現在才剛開始而已」。他認為,「油元將死」,原來,全球早就進入強烈緊縮的惡性循環,資產價格下挫造成大宗物資崩盤,將反映到上市公司的股價;不斷收縮的銀根,最終也將使得房地產價格,特別是中國與新興市場一度高漲的房地產價格向下調整;去年帶頭復甦的美國經濟,也將遭遇逆風吹襲。「金融緊縮」帶來的下行壓力,是二○一六年全球最大的威脅,扮演領頭羊角色的美國與各國政府,還剩下什麼對策?

(本文作者為紐約大學金融碩士,曾任金控公司副總經理)

(圖片來源/Bloomberg)

▲點圖放大