跨過6月,離川普在4月上旬宣布對各國的對等關稅實施日期展延90天到期日逼近,美國白宮7月上旬陸續公布擬對貿易夥伴開徵的進口關稅率,但對台灣將課徵多少比率的進口關稅,直到7月8日,遲遲尚未公布。

台灣輸美商品,尤其半導體相關商品進口關稅,最終將以多少稅率落槌,無疑是台股後市多空的最關鍵因素,也是台股最大的風險。

截至7月8日的最近三個交易日,台股指數明顯陷入追價乏力、量縮下跌格局。以外資為首的市場三大法人,買賣超金額亦呈現縮小狀態,其中投信法人出現罕見連續七個交易日的賣超,顯見國內專業機構法人對美、台關稅稅率究竟高或低,持戒慎恐懼心理,直接造成對台股保守謹慎態度。

預期台幣升值 部分外資涉及炒匯

2025年6月外資單月淨匯入92.83億美元(以帳面成本計算),折合台幣約2747億元,外資連續3、4月連續兩個月淨匯出之後,5、6月轉為大幅淨匯入,兩個月共計219.51億美元,折合台幣約6563億元。

2025年6月外資買超台股上市股票934億元,買超上櫃股票517億元,合計買超1451億元,遠低於外資淨匯入金額,顯示部分外資匯入國內,以非股票資產持有占相當高比重。

累計前6月外資淨匯入197.07億美元,顯示2025年前6月雖大量賣超上市台股2612億元,買超上櫃股票2002億元,合計小幅賣超610億元,但並未匯出資金,甚至持續匯入資金,但資金並未積極投入國內股市,著眼於預期台幣升值的誘因,使部分外資成為匯入國內的炒匯熱錢,是否違反我國中央銀行法規,值得探討。

表一、114年外資每月淨匯入統計

美元指數自2月開始,連續5個月下跌,部分淨匯入的外資似因看升台幣匯率,因而在5、6月擴大淨匯入額度,但實際並未投入台股買超。

台幣匯率自4月最高點33.274元,連續4個月強勢升值,至7月4日收盤28.931元,累計升值13.05%,對台灣出口產業勢必造成不小衝擊,對國內以壽險公司為主要子公司的大型金控公司,將產生巨額的美元資產帳面減損,對其第二季財報可能造成不輕的負面衝擊。

圖一、新台幣匯率(周K線)與美元指數暨台股指數周K線

費城半導體指數經4、5、6月連續大幅反彈上漲,截至7月7日收盤5541點,累計自4月7日最低點3388點起算,共計上漲63.5%。

融資緩步回升 投資人信心逐漸恢復

台股自4月9日最低點17306點,經4月開始反彈向上,5、6月持續反彈上漲,截至7月至8日止,收盤指數22362點,累計反彈上漲29.2%,明顯低於費半指數漲幅。

台股自4月以來的多頭氣勢明顯較美國費城半導體弱勢。川普掀起的對等關稅議題,成為左右台灣總體經濟走向,干擾台股市場的不確定變數,導致台股多頭明顯陷入追價謹慎保守狀態。

圖二、費城半導體指數周K線與台股指數

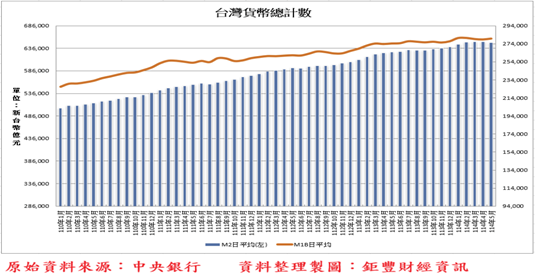

6月下旬公告的國內貨幣供給額總計數,5月國內貨幣供給額M1B日平均總計數27.948兆元(日平均),月增0.34%,年增1.97%,離2025年2月的歷史最高點僅0.26%,顯示國內流動性資金仍處於歷史最高水位。

5月M2總計數64.894兆元,月減0.17%、年增3.33%,自3月的歷史最高點,連續兩個月微幅下降。廣義貨幣供給額的M2總計數仍在歷史最高點區附近,顯示國內整體資金水位仍接近歷史最高水位,潛在資金仍相當充沛。

圖三、台灣貨幣總計數

證券劃撥存款餘額5月上升762億元,與股市高度相關的M1B總計數5月再度上升,台股5月上漲1112點、5.5%,融資餘額上升115億元,顯示一般投資者的市場信心已從4月大幅回檔的悲觀情緒中回穩。

台灣出口集中電子業 AI供應鏈角色帶來政治壓力

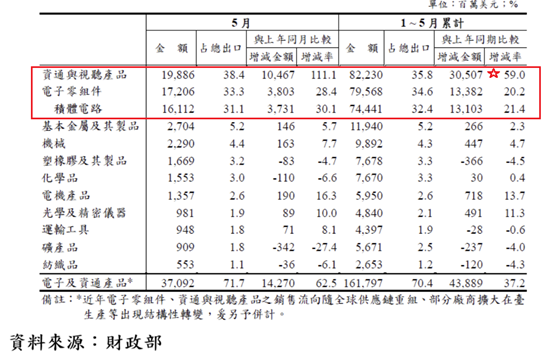

受美國4月宣布對等關稅暫緩90天,國外進口商提前拉貨潮湧現,台灣5月出口517.4億美元,創歷年單月歷史新高,年增率達38.6%,連續第19個月正成長,累計前5月出口年增24.23%,表現相當亮眼。

3、4、5月出口連續高於480億美元,主要受惠川普政府暫緩實施對等關稅,對美出口出現明顯拉貨潮,急單湧入,資通與視聽等AI領域產品成長動能強勁,帶動出口大幅成長。

圖四、台灣出口統計

占5月單月總出口比例達38.4%的資通與視聽產品出口持續成長,年增達111.1%,資通與視聽產品累計前5月出口占率35.8%,年增高達59%,AI產業供應鏈顯然仍為貢獻我國出口成長的最大產業類別。

2024年累計占總出口比例達27.9%,年增率達59%,資通與視聽產品,含電腦及其附屬單元、電腦之零附件、交換器、路由器、儲存裝置、手機等。

傳產類貨品5月出口,除塑膠、化學品、礦產品、紡織品外,其餘單月年增率全面正成長,累計前5月出口,電機產品(含自動化機器人)年成長13.7%,光學及精密儀器年成長11.3%,機械年增4.7%,其餘的傳產類貨品呈現大小不一的小幅成長或衰退,顯示傳統產業景氣復甦態勢仍混沌不明。

表二、台灣出口貨品項目與結構

從台灣2025年前5月的出口結構,可以清晰看到帶動我國出口成長動能的產業呈現越來越集中趨勢,非屬資通、視聽、電子零組件等資訊電子科技產業,也就是俗稱的非電子與傳統產業,普遍呈現低度成長,甚至小幅衰退。

我國在全球AI產業高度成長浪潮中,成為供應鏈極其重要且關鍵的一環,但地緣政治因素,也可能成為川普政府高度注重現實政治與商業利益下的受打擊者。

台灣輸美商品,尤其半導體相關商品進口關稅,最終將以多少稅率落槌,無疑仍是主導台股後市多空的最關鍵因素,也是台股最大的風險,投資者應衡量自身財務能量,適度控制持股比重,保留資產配置較大彈性。(作者為鉅豐財經執行長)

_20250915164136.jpg_280x210.jpg)