在美股四大指數9月先後續創歷史新高推升之下,與美國費城半導體指數高度相似的台股指數,繼8月下旬突破2024年7月的前波歷史最高24416點,9月下旬持續創下歷史高點,並突破26000點關卡,再創台股歷史新猷。

美股最近5個月走勢,對照美國總體數據,兩者似出現背道而馳現象,但在大型資訊科技與科技應用服務業股價陸續突破新高之下,企業股票總市值居全球前十名公司中,有8家是美國企業。

美股由電子科技、科技服務業主導多空

而總市值前10名公司之中,「電子科技業」、「科技服務業」,占了其中7家,我國的台積電總市值達1.08兆美元,居全球總市值排名的第10名。這顯示,總市值占全球股市逼近六成的美股走勢,目前完全由電子科技與科技服務業主導多空。

表一、全球總市值全10名企業 (日期:2025/9/22)

.jpg)

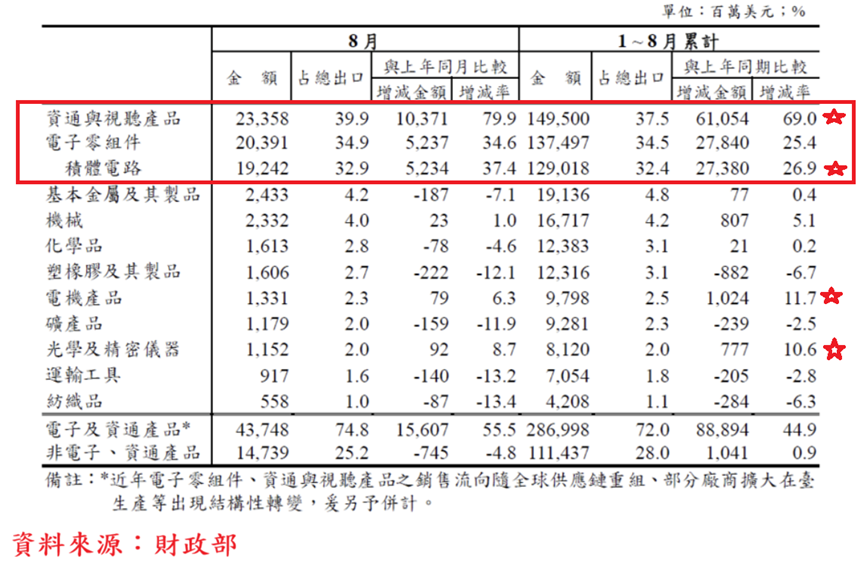

台灣8月出口584.9億美元,連續4個月創歷年單月新高,年增率達34.06%,連續第22個月正成長,累計前8月出口年增29.13%,表現相當亮眼。5月、6月、7月、8月月出口連續高於500億美元,主要受惠川普政府暫緩實施對等關稅,對美資通訊、視聽產品出口出現明顯拉貨潮,急單持續湧入,加上資通與視聽等AI領域產品成長動能強勁,帶動出口大幅成長。

占我國8月單月總出口比例達39.9%的資通與視聽產品出口持續成長,年增高達79.9%,資通與視聽產品累計前8月出口占率37.5%,年增高達69%,AI產業供應鏈顯然仍為貢獻我國出口成長的最大產業類別。資通與視聽產品,含電腦及其附屬單元、電腦之零附件、交換器、路由器、儲存裝置、手機等,持續扮演推升出口成長動能的最重要產業。

我國傳產類貨品8月出口,除機械、電機、光學及精密儀器等產業小幅成長外,其餘單月年增率全面負成長,累計前8月出口,除電機產品(含自動化機器人)年成長11.7%,光學及精密儀器年成長10.6%,機械年增5.1%,基本金屬及其製品微幅成長0.4%,化學品微幅成長0.2%,其餘的傳產類貨品呈現個位數的小幅負成長。

融資餘額仍較低 市場氛圍保持戒心

這顯示傳統產業景氣復甦態勢仍混沌不明,傳統產業與資通訊、視聽產品呈現冷熱的兩極化態勢,股市投資者務必深入了解產業成長動能的極大差異,並慎選投資標的。

表二、我國出口貨品結構表

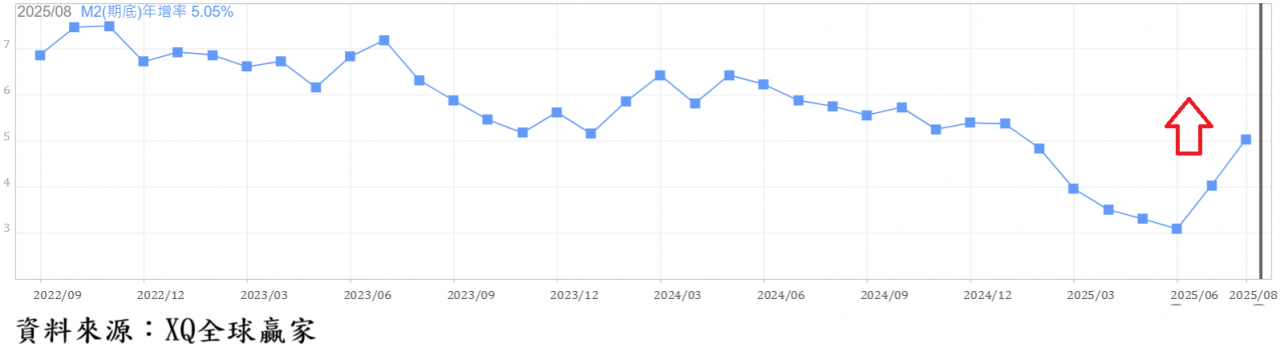

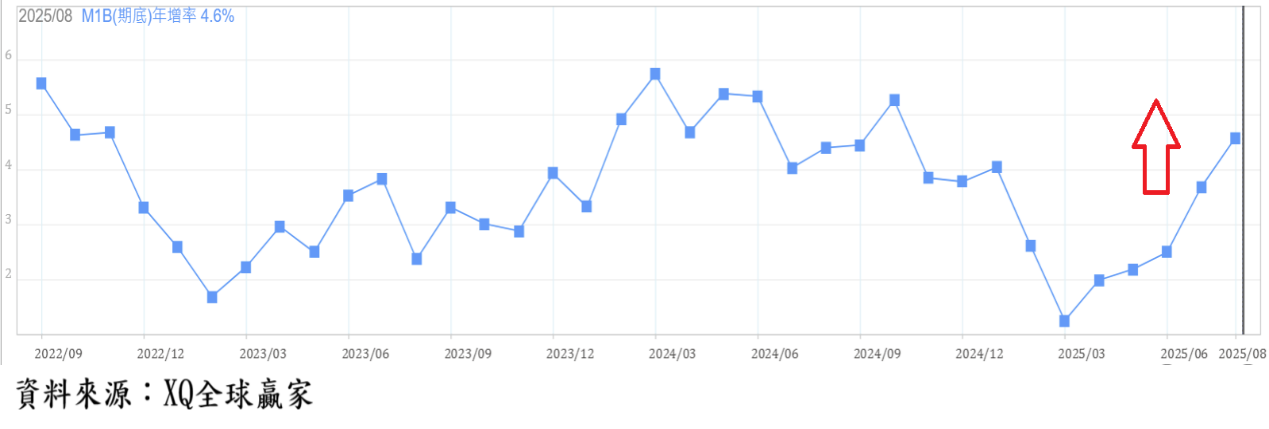

台灣無論廣義貨幣供給額M2總計數,或狹義貨幣供給額總計數M1B,8月均再創歷史新高,顯示國內資金仍在歷史最高水位,市場潛在資金動能仍相當充沛。

圖一、廣義貨幣供給額M2年增率

圖二、狹義貨幣供給額M1B年增率

截至8月,台股證券劃撥存款餘額連5個月上升,融資餘額自5月起,連續5個月上升,9月截至22日,融資餘額上升101億元至2725億元,一般投資者信心持續上升,但融資餘額仍遠低於2024年7月指數前波高點24416點的3289億,市場氛圍保持戒心,有利台股指數行進間整理後,持續向上墊高。

全球股市傳統產業與資通訊、視聽產品呈現冷熱的兩極化態勢,股市投資者務必深入了解產業成長動能的極大差異,並慎選投資標的,非專精企業基本面價值評價者,應提高風險意識,過高的股價本益比往往代表更高的投資風險,請謹慎選股與控制持股比重以降低風險。(作者為鉅豐財經執行長)