台股3月19日重挫逾650點,失守3萬4千點整數關卡,搭配外資單日賣超高達909億元,以及新台幣重貶至31.953元、創逾10個月新低,市場再度上演典型的「股匯雙殺」。這不僅是短線資金面鬆動的訊號,更反映全球宏觀環境正在快速轉向,台灣金融市場正面臨一場由外而內的壓力測試。

此次市場震盪的核心,來自三大因素交織:聯準會政策轉鷹、美元強勢回歸,以及中東戰事推升能源價格。

聯準會態度轉鷹 下半年僅降息一次

首先,美國聯準會雖然維持利率不變,但釋出下半年僅降息一次的訊號,遠低於市場原先預期,等同實質收緊金融環境。美元指數應聲站上100關卡,資金開始重新流向美元資產尋求避險,導致亞洲貨幣全面承壓,包括韓元、新加坡幣、人民幣與新台幣同步走貶。

圖一、美元指數走勢(日K線)

在此背景下,新台幣匯率迅速逼近32元整數關卡,盤中一度觸及31.992元,顯示市場對資金外流的高度警覺。

儘管央行進場調節,使匯價尾盤勉強守住31.9元,但從成交量放大至逾320億美元來看,市場拋匯壓力顯然不小。央行總裁楊金龍亦坦言,3月以來外資匯出呈現「集中且龐大」的特徵,顯示熱錢撤離並非零星,而是結構性移動。

圖二、台幣匯率走勢(周K線)

資金撤出股市的影響同樣劇烈。台股19日重挫658點,權值股成為殺盤重心,其中晶圓代工龍頭台積電大跌55元,顯示外資在風險升高時,優先調節流動性最佳、權重最高的標的。這類「提款式賣壓」往往與全球資產再配置有關,而非單一企業基本面惡化,卻對指數造成放大衝擊。

圖三、台股日K線與三大法人買賣超、融資餘額

更深層的壓力,則來自中東地緣政治風險升溫所引發的能源價格飆升。油價大漲推升全球通膨預期,使主要央行降息步調趨緩,甚至可能重新轉向緊縮。

對高度仰賴能源進口的台灣而言,這意味著輸入性通膨壓力升高,企業成本上升,進而壓縮獲利空間。也因此,央行在匯率政策上陷入兩難:若放任台幣貶值,將加劇通膨;若過度干預,則可能扭曲市場機制並消耗外匯存底。

圖四、北海布蘭特原油月K線

從政策訊號觀察,央行已明確表態不會「死守匯價」,而是採取動態調節策略,力求在穩定匯率與尊重市場之間取得平衡。

美元持續強勢、油價維持高檔 台股恐進一步下探

同時,隨著油價上揚,全年貨幣政策基調已轉向偏緊,第二季將成為關鍵觀察窗口。若中東戰事持續延燒,甚至擴大至更廣泛的能源設施攻擊,全球經濟恐面臨「高通膨、低成長」的壓力,台灣經濟很難置身事外。

就市場結構而言,此波修正具有幾項重要意涵。首先,外資動向重新主導台股節奏,在全球資金回流美元的趨勢下,新興市場短期難以避免資金淨流出。

其次,匯率波動加劇將提高企業避險成本,對出口導向產業形成雙面刃效應,雖有助於報價競爭力,但也增加營運不確定性。第三,權值股波動放大,意味指數短期仍難脫震盪格局。

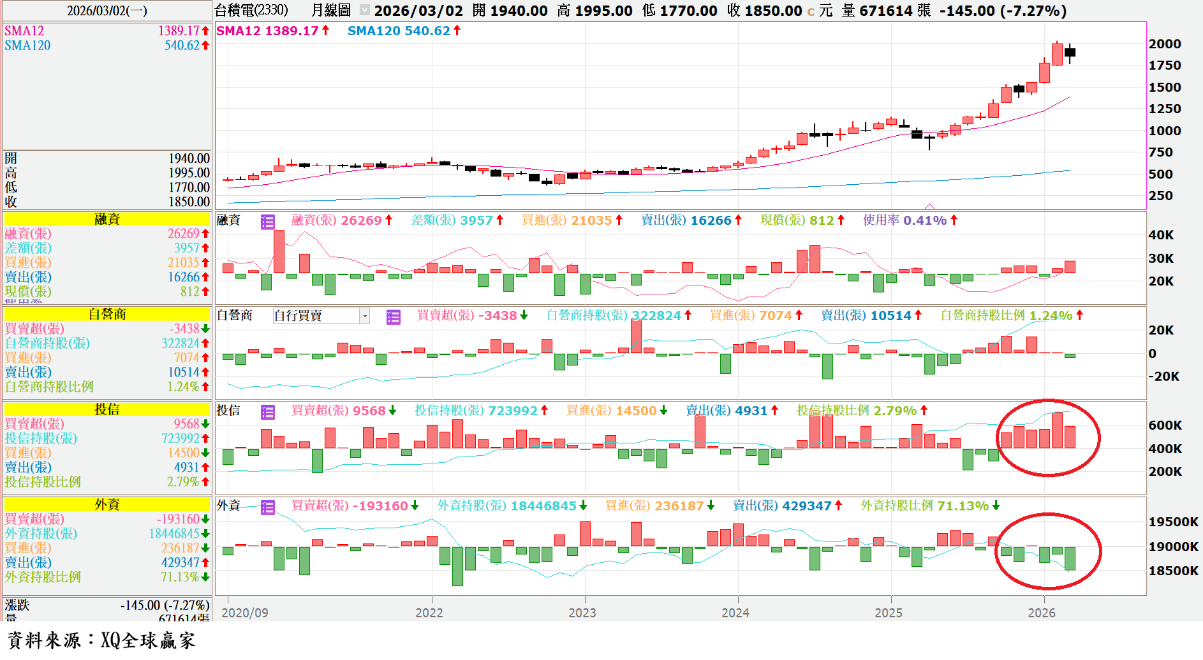

圖五、台積電月K線與三大法人買賣超

展望後市,投資人需密切關注三大變數:美元走勢、油價變化,以及中東戰事發展。若美元持續強勢且油價維持高檔,資金外流壓力恐延續,台股不排除進一步測試下檔支撐;反之,若地緣政治風險緩解,油價回落,市場情緒有望逐步修復。

整體而言,此次股匯雙殺並非單一事件,而是全球資金再配置與地緣政治衝擊的疊加結果。對台灣而言,這既是風險,也是重新檢視資產配置與風險管理能力的時刻。在不確定性升高的環境中,保持流動性、降低財務槓桿,預留逢低增加績優持股的能量,比追逐短線反彈更為關鍵。(作者為鉅豐財經執行長)

_20260316162812.jpg_280x210.jpg)

.jpg)

_20260319093711.jpg_280x210.jpg)