編按:深受投資人喜愛的高股息 ETF,去年因配息縮水與本金侵蝕,讓不少「存股族」產生嚴重的相對剝奪感。當「月領配息」不如預期的時候,我們該死守信仰,還是果斷轉身?

財經雪倫分享從月配型 ETF 轉向配置「主動型基金」的心路歷程,在追求穩定現金流的同時,短短一年內創造出 40% 的總報酬。這不只是一次標的轉換,更是一場關於「總報酬 vs. 殖利率」的深度思考。

2026 年高股息 ETF 真的不能存嗎?高股息 ETF 近 2 年表現相對疲弱,跟市值型 ETF 漲不停的強勢有點天差地遠,讓不少投資人開始有放棄高股息 ETF,改投資市值型 ETF,或者主動式 ETF 的想法。

對此,部落客財經雪倫表示,去年高股息 ETF 因為績效與配息縮水,確實讓大家在心理上多少都出現了一點「相對剝奪感」。不過她認為投資最重要、也是最在意的,就是績效,也就是「總報酬」。

為何分手月配高股息,轉投主動式基金?

大家需要高股息的原因不外乎是為了「安全感」,就以她來說,因為年紀稍長,加上工作收入不穩定,所以覺得需要一個穩定的被動現金流,來支應房貸與未來的退休生活。所以也不斷地在尋找、實驗,想找到適合自己的產品。

她並以自身的經驗,分享投資月配型高股息 ETF 的心得:抱著很高的期待,實測後卻和預期有落差。

月配型 ETF 每個月都要配息,投信公司必須從淨值中持續支付股息,這樣一來導致本金不容易累積,自然也難以產生較好的資本利得。因為配息不如預期,只好忍痛調節手上的月配高股息。

她也分享一個很重要的觀念--不要和個股或 ETF 談感情。如果投資標的不再符合當初的目的,就應該認真思考是否調整或換股。這與「存股信仰」無關,反而代表你很認真看待自己的資金。如果標的已經變質,卻還繼續持有,那才是真的對不起自己辛苦賺來的錢。

月月配補足現金流,3箭齊發加速累積

早在 2020 年下半年,財經雪倫就意識到部分高股息 ETF 的配息高於實際收益,長期來看並不健康。在不用花費太多時間在配置與調整,簡單投資的原則下,自組月月配對她來說反而增加負擔。最後她把目光轉向基金市場,把月配高股息的調節出來的資金,一半投入「統一台灣高息優選基金(月配型)」。

統一台灣高息優選基金分為累積型(不配息)和月配型,雪倫選擇了月配型提供現金流,除了定期定額、低檔扣款外,台股如果當天下跌較多,她也會手動扣款以提高收益機會。

她記得第一次扣款大約是在12元附近,當時台股約 2萬4,000 點,也曾擔心買在高點。但事後回頭看,當時的高點已經不是高點。

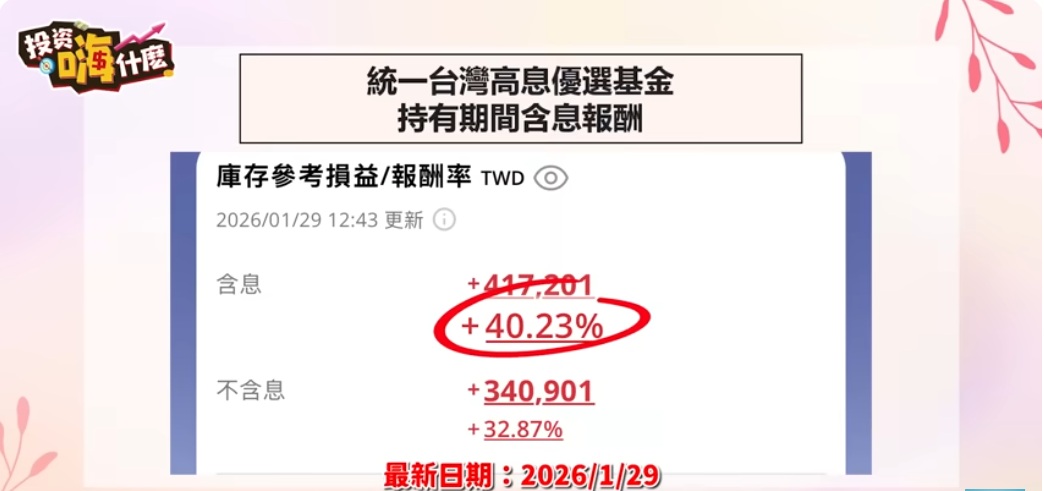

投入1年已賺40%,基金淨值穩穩向上

翻開她的報酬率,這檔基金帳上含息報酬已經超過 40%。雖然成立時間不長,但整體淨值走勢穩定向上,除了 2025 年 4、5 月因關稅影響造成市場下跌外,其餘時間表現平穩讓她很滿意。

配息多來自資本利得,股息、價差都有賺

更重要的是,它雖然是月配息,但配息沒有拖累績效,反而呈現成長趨勢。這是因為配息很大比例來自資本利得,也代表基金本身具備賺錢能力。因此我持續定期定額與加碼,也將其納入核心配置。但還是要提醒:過去績效不代表未來表現,投資前仍需自行研究與判斷。

回到核心問題:2026年還能存高股息ETF嗎?雪倫的答案其實也很簡單——那就是回到你原本的投資目的。

她也分享自己目前配置包含台股、美股、個股、ETF與基金,每一種工具都有不同任務:

市值型與主動型 ETF:追求市場與超額報酬

月配基金:提供現金流

債券 ETF:提供防禦與穩定

高股息ETF還能存嗎?別因為配息縮水就否定

關鍵判斷:你的「初衷」還在嗎?如果你當初買高股息 ETF,是希望有 6% 以上殖利率,而現在即使縮水仍有 6%,那其實已經符合原本目標。

不要因為曾經有 9%、10%,現在下降就否定它。多出來的部分,可以當作額外收穫。同時也要看總報酬。如果買在低點,現在仍有不錯獲利,加上穩定配息,其實應該能帶來安心感。

持有一檔投資標的,最重要的是能讓你安心、睡得好。如果一檔 ETF 或股票讓你焦慮、失眠,那就應該重新檢視,是否需要調整或換股。2026 年還能不能存高股息 ETF?財經雪倫認為,答案其實就在你自己心中。只要它仍符合你的投資目的,帶來你需要的現金流與安心感,那它就依然是適合你的工具。

延伸閱讀:00929配息重回0.11元、股價默默漲近4成「息價雙賺」...月配高股息到底能不能買?老牛揭「4大靈魂指標」

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

(1)_20260305093001.jpg_280x210.jpg)

.jpg)