美國總統川普和聯準會主席鮑爾的恩怨情仇,簡直是財經圈的熱門八卦。從川普在社群平台上喊話要求降息,到直言鮑爾是「太遲先生」(Mr. Too Late)甚至揚言要開除他,這場爭執不只是個人恩怨,更牽涉到美國經濟的深層博弈。為什麼川普總是緊咬鮑爾不放?讓我們從幾個角度來拆解這場鬧劇背後的邏輯。

網路陰謀論:川普批鮑爾是為未來經濟問題甩鍋

部分陰謀論者認為,川普頻繁批評聯準會主席鮑爾,是為了在未來經濟可能走下坡時,預先找到「背鍋俠」。這種說法雖然看似宮廷劇,但有其合理性。川普的執政風格相當「成果導向」,一心追求亮眼的經濟數據與股市表現。一旦經濟走弱、失業率攀升,負責貨幣政策的聯準會就成了方便的代罪羔羊。

這並非川普首次使用此策略。在二〇一八年,鮑爾為了抑制經濟過熱而升息,與川普期待的「低利率」政策背道而馳。當時,川普甚至曾表示任命鮑爾是他「總統任內最大錯誤」。如今,川普故技重施,試圖將聯準會描繪成經濟問題的「罪魁禍首」,以維護自己的形象。

然而,這種「甩鍋」策略也可能低估了市場的敏銳度。若川普過度施壓,反而可能讓市場質疑聯準會的獨立性,進而動搖投資人的信心。這對川普的經濟目標而言,並非好事。

急於降息減輕財政壓力,或許更是川普的動機

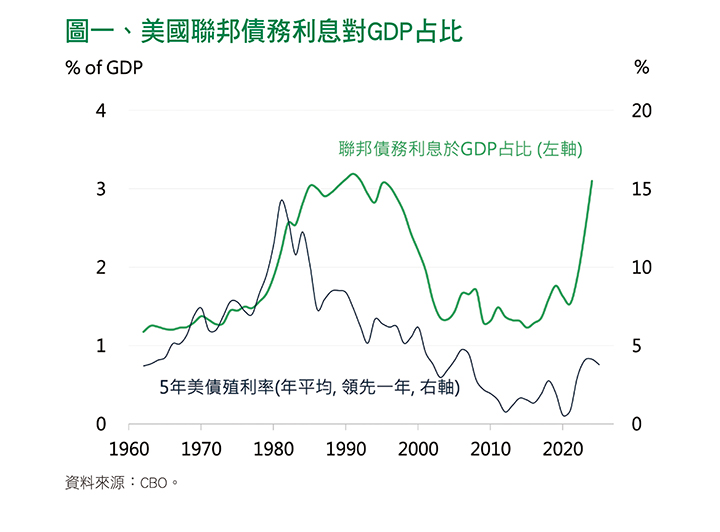

在川普看來,高昂的美國國債利息支出是個亟需解決的問題(見圖一)。截至二〇二五年,美國公債總額已逾三十六兆美元,年利息支出恐達近一兆美元。隨著聯邦基金利率維持在四.二五%至四.五%區間,利息成本持續攀升。川普認為,若聯準會將利率降至一%,將能顯著降低政府借貸成本,減輕財政赤字壓力,從而釋出更多資金來支持他的財政法案。

從歷史數據來看,川普的訴求有其依據。聯準會曾在二〇〇〇年科技泡沫、二〇〇八年金融危機及二〇二〇年疫情期間,將利率降至一%甚至更低。這不僅是為了刺激經濟,也協助當時政府在應對危機時,避免國債利息支出失控。儘管目前美國通膨略高於二%的聯準會目標,但已遠低於俄烏戰爭初期,這讓川普認為現行的政策利率有調整空間,希望藉由降息來爭取更多財政空間,避免利息支出成為政府的沉重負擔。

然而,鮑爾和聯準會對此並不認同。鮑爾多次重申,聯準會的使命是「穩定物價」與「充分就業」,而非為政府降低借貸成本。特別是川普的關稅政策可能推高通膨,聯準會更擔憂此時降息會導致通膨失控,進而引發更大的經濟風險。

川普下的大棋:鮑爾卸任後的聯準會新局

川普想讓聯準會乖乖降息,真的能如願嗎?短期來看,答案恐怕是否定的。聯準會主席的任期受法律保護,鮑爾的任期到二〇二六年五月,除非有重大不當行為,總統無法隨意開除他。鮑爾本人也多次強硬表態,即使川普要求他辭職,他也不會走人。更何況,聯準會的決策由聯邦公開市場委員會(FOMC)集體決定,川普的喊話很難直接改變委員的立場。

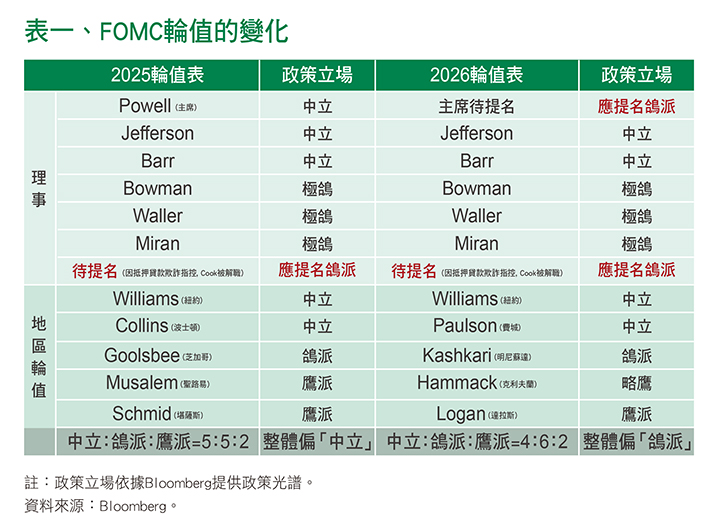

不過,川普並非毫無籌碼。隨鮑爾的任期將在二〇二六年中結束,川普將可以提名一位更「聽話」的主席。另外,聯準會理事Kugler於近期辭職,則給了川普提名米蘭(原財政部經濟政策顧問,傾向低利率政策)填補理事空缺的機會。加上二〇二五年七月的FOMC會議顯示,已有兩位理事在會議中投下降息贊成票,所以二〇二六年整體FOMC的政策光譜,也將較今年往鴿派偏移(見表一)。最終,FOMC的決策天平可能終將向低利率傾斜。

川普終將得其所願—「鴿派的聯準會」

川普與鮑爾的爭執,表面上是個人恩怨,實則是貨幣政策與財政需求的角力。川普希望透過低利率減輕國債壓力,並為可能的經濟下行預留甩鍋空間;鮑爾則堅守聯準會的獨立性,強調數據驅動的政策決策。短期內,鮑爾有法律與數據撐腰;但隨著鮑爾任期接近尾聲,川普的人事布局可能改變FOMC政策光譜。川普最終可能得其所願—「鴿派的聯準會」,但究竟會帶給金融市場無限希望,抑或更多震盪,身為投資人的我們,或許也只能靜觀其變。

延伸閱讀:

★ 國泰世華最新投資研究報告

(國泰世華銀行投資研究團隊提供)

國泰世華銀行投資研究團隊,由不同財經領域專業研究員組成,以客觀、專業角度,提供金融市場研究與分析,範圍涵蓋各主要國家總體經濟、股市、債市、匯率及商品等。