「單日近200億美元加密貨幣押注被強制平倉!」

「加密貨幣屠殺!逾160萬名交易員遭清算!」

月初,美國總統川普一則貼文造成金融市場劇烈波動,加密貨幣市場大受衝擊,具指標地位的比特幣跌幅一度深達13.5%後收斂,其他規模較小流動性較差如狗狗幣一度閃崩近5成。

今年以來,金融市場交投熱絡,頻創高點,然而過程常受國際政經訊息影響,忽而大漲忽而急跌,操作難度頗高,投資人血流成河或畢業歸零的訊息時而傳出。

投資爆倉原因是因為「使用槓桿」?

深入了解會發現,這些交易者多「使用槓桿」以小博大,也就是借他人資金來擴大資產規模,希望能藉此讓獲利加成。然而,如果操作失誤,損失自然也放大,以下說明:

例一 : 阿發原有100萬元現金,再借入100萬元共200萬元去投資,這就是使用槓桿,在不計入貸款利息成本的情況下:

若他買進的”台雞店”上漲50%,則其資產變成300萬元,獲利為100萬元,但因原有資金是100萬元,其報酬率為100%。

若他買進的”台雞店”下跌50%,則其資產變成100萬元,損失為100萬元,但因原有資金是100萬元,其報酬率為-100%。

由上例可以看出,使用槓桿,盈虧都會擴大。不過,如果把爆倉原因完全歸因於「使用槓桿」,似乎並不合理,因為這是存在已久的機制,其他商品如期貨、股票也都有類似方式,因此,成敗關鍵應該在於:何時用?怎麼用?

事實上,很多人都曾經使用過槓桿。

例如,房地產交易,大多數人買房子都需要貸款,現金一次付清可說是少之又少,買家只要繳交頭期款,通常是房屋總價的2~3成,其他部份向銀行貸款,就可以擁有房價上漲的獲利(或著房價下跌的損失),這其實就是使用槓桿。

隨著價格攀升,絕大部分人的住宅不出售,但相較市價都是獲利,賺錢的投資客也不在少數。

筆者不鼓勵炒房,但覺得值得思考,為什麼同樣使用槓桿,近年,多項商品價格陸續創下歷史高點,股市、加密貨幣不時傳出爆倉、違約交割,而房市歷經連續升息、選擇性信用管制等利空,卻少見頻繁或大規模高金額的斷頭潮?

可能因素如下:

1. 房價波動小

一般而言,不動產價格會維持一段時間才跳動,而且幅度不大;反之,股票可能一天10%上下震盪,加密貨幣更是劇烈。

2. 貸款期限不同

房屋貸款期限較長,多為20~40年;其他商品通常較為短期,如股票信用交易的期限為6個月,到期前只能申請展延2次。

3. 銀行清算機制不同

房屋貸款未繳,銀行會先催收,再進行通報、寄存證信函等措施才會進入法拍;反之,股市、期貨或加密貨幣等商品,保證金不足就強制平倉。

由上述可以得知,投資者將資金放在波動小的金融商品上,也使用槓桿,在價格變化緩慢也有限(相對於股票和加密貨幣),追繳保證金或強制出脫的可能性小,自然可在較低風險下收取價格上漲的利得。

「穩健股」納入槓桿交易 不少避險基金採用

對於希望使用槓桿放大獲利,卻擔心冒太大風險的投資者而言,將穩健股納入投資組合槓桿交易範疇,或是可行之道,這也是不少避險基金的投資策略之一,以下說明:

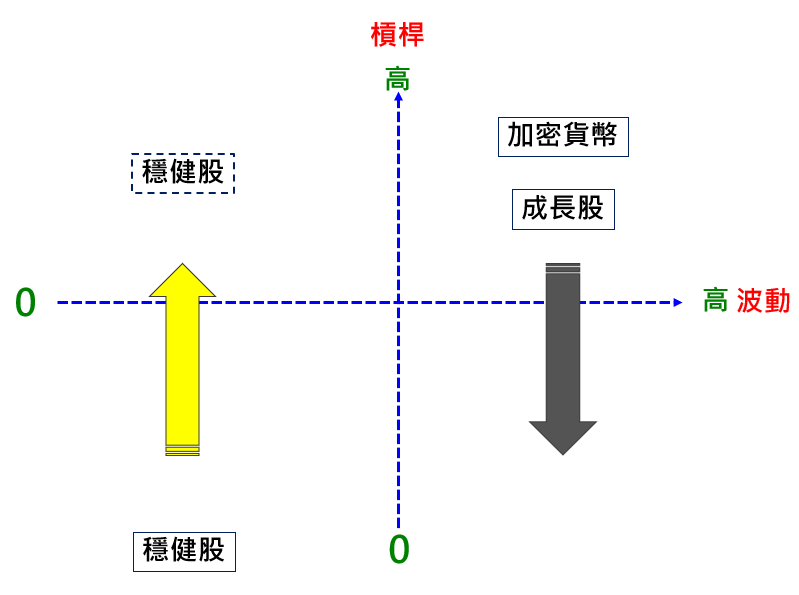

如附圖一,四個象限分別是——高波動高槓桿(右上角)、高波動低槓桿(右下角)、低波動高槓桿(左上角)、低波動低槓桿(左下角)。

期望一夕致富的投資者,多採用高槓桿再大筆押注在波動大的金融商品上,也就是位於在右上角的象限,當遇到一次突發的大波動,資產很容易一夕蒸發,要減少風險,這部分資產的水位或槓桿度須調降。

左下角有所謂的「穩健股」,這種企業通常獲利穩定,股利也不差,類似不動產,通常被視為長期投資的部位,股東多以現金持有,倒是反而可以考慮以某種槓桿方式布局。

例二:阿財有100萬元現金,又借了100萬元共200萬元,買進某穩健股A,若他買進的A上漲10%,則其資產變成220萬元,獲利為20萬元,但因原有資金是100萬元,其報酬率為20%;

這個策略漲幅看起來太小,其實,這正是這個策略的好處,因為可行性高。

在例一中,阿發要找到可以漲100%的股票難度很高,即使找到,也不一定在低點買進在高點賣出;例二中,阿財要找到漲10%的股票容易許多,而且這些股票波動小,風險比較低,執行成功機率大。

有時候,慢慢來,比較快…………。

要特別提醒兩個警訊,如有浮現,大多數商品將出現巨額拋售賣壓,應迅速減碼:

- 央行連續升息,借貸成本激增。

- 系統性風險如地緣政治緊張、全球超強病毒等。

另外,即使是波動緩慢的房地產市場,歷史上,也分別在1990年的台灣、1991年的日本、1997年東南亞、2008年美國等出現大幅度修正,如果價格高處不勝寒,回檔不是不可能。

近期,許多商品都不便宜,漲多,就是最大利空,審慎擇股,等回檔量縮再布局,才能拉高勝率;再者,也請設立好警報訊號和停利(損)點,做好風險管理,財富與日俱增是可以期待的。