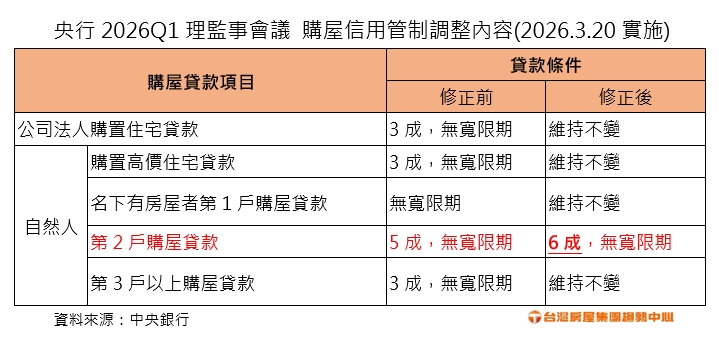

央行信用管制終於鬆綁!在央行嚴格控管下,去年全國買賣移轉棟數僅剩26.1萬棟,年減將近10萬棟寫下近9年低量,央行第一季理監事會議從善如流,不僅利率連8凍,信用管制部分也將自然人第二屋貸款上限,從5成上修為6成,讓資金緊繃的換屋族稍稍鬆口氣。

信義房屋不動產企研室曾敬德指出,政策對於房市略為釋出善意,至少兩大正向訊號,包括信心面提升,第二換屋族群也可少準備一成自備款,不過股市大漲與通膨潛在風險,可能讓央行只能慢慢調整。

住商機構企劃研究室執行總監徐佳馨則是認為,央行針對換屋族的成數放寬,除回應民意外,也是擔心不動產流動性受影響,進而產生系統性風險,雖然只有1成,但對產業信心有相當幫助,也算回應市場的殷殷期盼。

央行表示,考量選擇性信用管制成效逐漸顯現,且金融機構已持續強化不動產授信風險控管,房市投機炒作減少,並為回應民眾陳情申辦自然人第2戶貸款係供家人或自己購屋自住之需求,爰適度調整全國自然人第2戶購屋貸款之成數上限,由5成調升為6成。

買氣不至大幅提升 房市有新變化

曾敬德表示,此次的微鬆綁不至於讓買氣大幅提升,但至少一路的緊縮似乎看到慢慢鬆綁的跡象,不過現在市場挑戰仍多,包括台股資金暢旺,只要一小部分資金流入房市,都有可能出現新的變化。

再加上,能源帶來的通膨風險,也可能成為房市的催化劑,一旦管制太早鬆綁,房市可能又有上漲風險,因此央行可能再等等保持耐心,滾動式檢討與調整幫助需要貸款的自用需求,避免資金又錢進房市,之前的努力就可惜了。

對換屋族不無小補 減緩急售壓力

台灣房屋集團趨勢中心執行長張旭嵐表示,第七波信用管制實施至今將近一年半,國銀的不動產放款集中度已從超過37%,下降到36%左右,顯示政策確實有降低信用資源過度集中於不動產的情況,只是降幅還不算大,所以僅順應民意,針對影響最大的換屋族適度鬆綁,將貸款成數增加1成,但其餘管制政策都維持,也意味央行步導引市場溫和軟著陸的方向不變。

央行對換屋族釋出友善訊號,對換屋族而言不無小補,多貸1成減緩急售壓力,房價有機會持穩止跌,下半年議價空間縮小,而中大坪數家庭房型物件將有機會交易增溫。

低總價市場熱度轉淡 第二季有新青安紅利

台灣房屋資深經理陳定中表示,美國聯準會(Fed)宣布利率按兵不動,通膨疑慮下市場也擔心利率不降反升,也讓「降息恐生變」成為後續利空焦點。

此外,新青安優貸將於7月屆滿,新青安接續方案若確定縮減優惠,將是該財政部青年安心成家政策推動10多年來首度減碼,對小資買盤的激勵效果將放緩,可能使低總價市場的熱度轉淡。

因此短期內仍具剛性需求的首購族,不排除加速購屋步調,使第二季湧現一波搶搭新青安末班車的短期紅利,多空僵持下,往後房市發展仍有如大象轉身。

▲央行對換屋族釋出善意。圖/shutterstock

▲央行對換屋族釋出善意。圖/shutterstock

央行釋善意 有助自住換屋

中信房屋總經理張世宗指出,央行已正視市場實務運作中的痛點,對購屋族釋出善意,至於其他管制措施暫未調整,主因當前政經環境與通膨壓力仍具不確定性,加上房價仍處於高檔,央行還須審慎觀察、穩健因應。

張世宗指出,從整體數據來看,不動產貸款集中度已自2024年6月底高點37.6%,回落至今年2月底的36.0%,房貸年增率也呈現明顯降溫趨勢,顯示資金過度集中於房市的情況已有所改善。

由於第七波信用管制已初見成效,適度放寬第2戶貸款限制,屬於風險可控下的政策微調,不僅有助於釋放自住型換屋需求,也可望緩解市場一年多來的交易僵局。

房價抗跌 央行審慎以對

至於其他管制措施未鬆綁,張世宗表示,儘管近期股市出現震盪,但整體仍穩站3萬點關卡之上,反映市場資金動能依舊充沛。同時,自第七波信用管制實施以來,雖然交易量受到壓抑而萎縮,但房價仍展現出相當程度的抗跌韌性,並未出現明顯修正。

在此情況下,央行勢必審慎以對,若過早或過度鬆綁,恐導致買氣迅速回溫,推升市場熱度,甚至再度引發過熱風險。因此,本次央行採取「精準微調」而非全面鬆綁,的確屬於合情合理且相對穩妥的決策。

展望後市,張世宗指出,隨著央行鬆綁第二戶貸款限制,遞延的剛需買盤有望逐步釋出,預期今年整體房市交易量將較去年呈現溫和回升。不過,他也提醒,房市後續走勢仍須密切觀察多項關鍵因素,包括利率環境、銀行放貸態度,以及整體經濟基本面表現,皆將牽動市場信心與資金流向。

此外,國際政經局勢的變化也不可忽視。近期中東地緣政治衝突持續升溫,帶動能源價格上揚,進一步推升全球停滯性通膨可能性的壓力,使各國央行在貨幣政策上趨於謹慎,台灣恐怕也難置身事外。

本文暫不授權媒體夥伴

_20260323170052.jpg_280x210.jpg)

_20260316175828.jpg_280x210.jpg)