TISA帳戶是什麼?這是由金管會責成集保結算所建置的台灣個人投資儲蓄帳戶,主打低投資門檻、超低管理費、建立長期扣款紀律,希望借助時間和複利的力量,鼓勵民眾長期定期定額投資,提早為退休做準備。

目前TISA尚未將ETF納入可投資商品範圍內,而元大台灣卓越五十ETF連結基金為直接投資0050的共同基金,可視為「0050替代品」。

根據勞動部最新資料,勞退新制前2月累積報酬率約10.28%,而TISA帳戶中最受投資人青睞的元大台灣卓越五十ETF連結基金(0050連結基金),同期間則繳出24.5%報酬率,遠勝勞退新制。

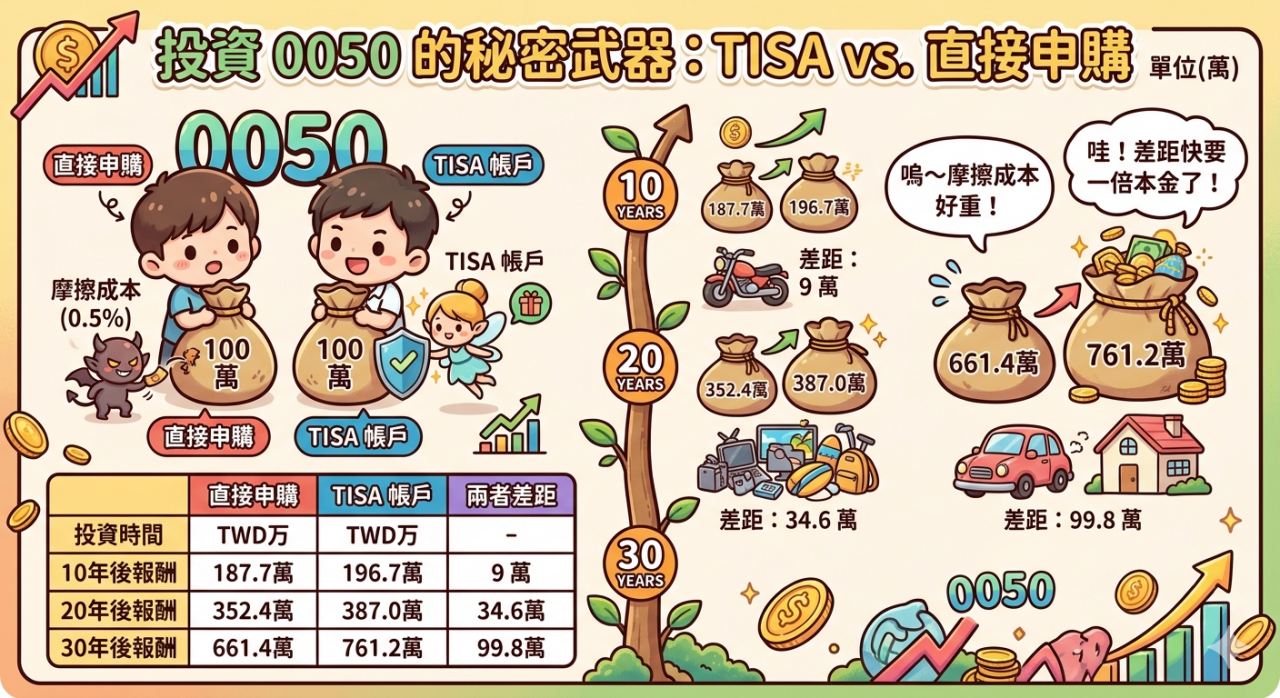

理財達人艾蜜莉也分享,如果兩個人同一天各拿出100萬投資台股0050,30年後,一個帳戶761萬,另一個只有661萬,中間差距會有100萬,原因就在於,其中一個人使用的是TISA帳戶買0050連結基金,達成買0050的目的,但每年報酬能省下0.5%摩擦成本,這期間的差額默默滾成100萬。

有關TISA適合哪些族群、怎麼開帳戶、最低投資門檻多少?《今周刊》一文整理。

目錄

- TISA是什麼?

- TISA如何開始投資

- 30檔TISA基金名單

- 勞退自提導入TISA?

- TISA適合哪些族群

- TISA重點Q&A

- TISA投資限額、每個人可開幾個帳戶

- TISA有免稅額?

- TISA帳戶中途想領錢可以嗎

- TISA帳戶只能買基金?

- TISA帳戶、銀行帳戶、證券帳戶優劣分析

TISA是什麼

TISA (Taiwan Individual Savings Account)「台灣個人投資儲蓄帳戶」是金管會參考英國ISA 與日本NISA 制度,專為台灣國人量身打造的「第三支柱」退休金儲蓄工具。

主要是透過「低投資門檻、超低管理費、建立長期扣款紀律」3大誘因,鼓勵民眾自主累積退休金。TISA 自2025.7.1 正式實施,至今實行快一年。

13家基金平台、銀行、券商能開通

起初上路是由基富通、中租基金、鉅亨買基金、好好證券等四大基金平台首發。根據《經濟日報》4/29報導,金管會在通路布局方面說明,TISA 銷售機構目前共有13家,涵蓋證券商、銀行與投顧三大體系,十分完善。

目前券商包括基富通、好好證券、兆豐證券、群益金鼎證券與元大證券。銀行則有第一銀行、彰化銀行、兆豐銀行、元大銀行、中信銀行及玉山銀行,另有中租基金平台與鉅亨買基金等投顧業者加入,通路逐步擴展。

目前投資人只要透過現有的銀行App或券商帳戶,多勾選一個「TISA專戶」選項即可開通,並隨時監控自己的退休金增值進度。

選擇通路

洽詢提供服務之合作通路

(目前13家合作銷售通路)

基金平台:鉅亨買基金/基富通/中租基金

證券商:好好證券/群益金鼎證券

兆豐證券/元大證券

合作銀行:第一銀行/彰化銀行/兆豐銀行/元大銀行/玉山銀行/中信銀行

開設帳戶

申請 TISA 專用帳戶

(本國人/外籍人士皆可)

設定扣款

選擇標的,設定定期定額方式投資

(最低 $1,000)

需根據自身風險承受能力評估。

資料來源:TDCC官網,責編整理。今周刊 製作 | BUSINESS TODAY

產品多元化,降低投資者隱形成本

產品類型涵蓋台股基金(大型股、中小型股)、全球股票型、債券型及目標風險型基金。加上專家嚴選,符合 TISA 基金委員會篩選標準,由投信所發行之 TISA 級別境內基金。

目前所有TISA 級別基金均標榜「免手續費」且「經理費(管理費)低於1%」,大幅來降低投資者的隱形成本。

TISA帳戶總開戶數超過12萬

TISA採「累積型」設計(不配息),因為規定必須「連續扣款至少24 個月」這項機制,成功鎖定一群追求長期穩健回報的年輕族群和「首投族」。

根據《中央社》報導,金管會4/23 記者會表示,統計自去年7月1日至今年4月17日止,目前TISA帳戶開戶數已破12萬。申購金額為48.8億元,TISA帳戶的資產資產規模(AUM)為137.7億元。

現況穩健成長中,已成為台灣人資產投資配置中不可或缺的一項管道。

| 基金名稱 | 投信公司 | 經理費率 | 定時定額最低扣款 |

定時定額最高扣款 |

|---|---|---|---|---|

| 統一台灣動力基金-TISA類型 | 統一投信 | 0.50% | NT$ 1,000 | NT$ 10,000 |

| 群益馬拉松基金-TISA類型 | 群益投信 | 0.50% | NT$ 1,000 | NT$ 30,000 |

| 統一大滿貫基金-TISA類型 | 統一投信 | 0.60% | NT$ 1,000 | NT$ 10,000 |

| 國泰台灣高股息基金-TISA | 國泰投信 | 0.60% | NT$ 1,000 | 無上限 |

| 野村優質基金-TISA類型 | 野村投信 | 0.60% | NT$ 1,000 | 無上限 |

| 富邦精銳中小基金-TISA類型 | 富邦投信 | 0.60% | NT$ 1,000 | 無上限 |

| 凱基台灣精五門基金-TISA | 凱基投信 | 0.60% | NT$ 1,000 | 無上限 |

| 安聯四季成長組合基金-TISA類型 | 安聯投信 | 0.60% | NT$ 1,000 | 無上限 |

| 中信科技趨勢多重資產基金-TISA | 中信投信 | 0.60% | NT$ 1,000 | NT$ 100,000 |

| 復華全方位基金-TISA類型 | 復華投信 | 0.60% | NT$ 1,000 | NT$ 30,000 |

| 元大台灣卓越50ETF連結基金-TISA | 元大投信 | 0.32% | NT$ 1,000 | 無上限 |

| 元大台灣高股息ETF連結基金-TISA | 元大投信 | 0.43% | NT$ 1,000 | 無上限 |

| 兆豐國民基金-TISA類型 | 兆豐投信 | 0.60% | NT$ 1,000 | 無上限 |

| 第一金全球大趨勢基金-TISA類型 | 第一金投信 | 0.60% | NT$ 1,000 | 無上限 |

| 匯豐台灣精典基金-TISA類型 | 匯豐投信 | 0.60% | NT$ 1,000 | 無上限 |

| 瀚亞外銷基金-TISA類型 | 瀚亞投信 | 0.60% | NT$ 1,000 | 無上限 |

| 玉山高成長基金-TISA級別 | 玉山投信 | 0.60% | NT$ 1,000 | 無上限 |

| 台中銀大發基金-TISA類型 | 台中銀投信 | 0.60% | NT$ 1,000 | 無上限 |

| 聯博大利基金-TISA類型 | 聯博投信 | 0.60% | NT$ 1,000 | 無上限 |

| 柏瑞巨人基金-TISA類型 | 柏瑞投信 | 0.60% | NT$ 1,000 | 無上限 |

| 永豐中小基金-TISA類型 | 永豐投信 | 0.60% | NT$ 1,000 | 無上限 |

| 野村平衡基金-TISA類型 | 野村投信 | 0.60% | NT$ 1,000 | 無上限 |

| 施羅德台灣樂活中小基金-TISA類型 | 施羅德投信 | 0.60% | NT$ 1,000 | 無上限 |

| 富蘭克林華美第一富基金-TISA類型 | 富蘭克林華美 | 0.60% | NT$ 1,000 | 無上限 |

| 新光台灣富貴基金-TISA | 新光投信 | 0.60% | NT$ 1,000 | 無上限 |

| 柏瑞ESG量化多重資產基金-TISA類型 | 柏瑞投信 | 0.60% | NT$ 1,000 | 無上限 |

| 安聯四季回報債券組合基金-TISA類型 | 安聯投信 | 0.60% | NT$ 1,000 | 無上限 |

| 國泰泰享退系列2049目標組合基金-TISA | 國泰投信 | 0.60% | NT$ 1,000 | 無上限 |

| 第一金創新趨勢基金-TISA類型 | 第一金投信 | 0.60% | NT$ 1,000 | 無上限 |

| 景順潛力基金-TISA類型 | 景順投信 | 0.60% | NT$ 1,000 | 無上限 |

勞退自提導入TISA有譜?

長期以來,台灣民眾最關注的議題莫過於「勞退自提6%」是否能由勞工「自選」投資標的。在TISA不斷推動演進的過程中,這始終是討論的核心重點。

對此,金管會主委彭金隆曾公開強調,TISA是「打造台灣成為亞洲資產管理中心」的重要一環。關於勞退自提和TISA的接軌。目前採「先行先試」概念,將TISA視為勞退自選的「實驗基地」

因為TISA 仍屬於個人額外儲蓄(第三支柱),並非直接與勞工保險局的勞退基金(第二支柱)接軌。

外界持續關注台灣個人投資儲蓄帳戶(TISA)制度進展,以及是否有稅負優惠。根據《中央社》報導,金管會4/23表示,TISA已達12萬3699戶,未來將持續跟財政部繼續溝通,以爭取「稅負優惠」。

雖然 TISA 目前主要誘因是「費用節省」,但金管會仍積極爭取,希望財政部修法,增列每人2.4萬元額度的「個人投資金融商品扣除額」。意味著投資人購買TISA基金,不僅基金本身收益免稅,連投入的本金也能透過所得稅扣除額,享受實質補貼。

若此項政策後續通過,TISA 將具備與「勞退自提6%」同等級的節稅功能,達成實質上的「勞退自選轉型」。

哪些族群適合用TISA?

艾蜜莉在臉書分享,「兩個人同一天各拿出100萬投資台股0050。30年後,一個帳戶761萬,另一個只有661萬,中間差了100萬。其中差距在哪?因為其中一人使用TISA帳戶買0050連結基金,每年報酬省下 0.5% 的成本,只有0.5%根本是小到讓人懶得算的數字,但放30年下來,什麼都沒做,就默默滾成了100萬」

「大家都知道報酬會複利,但很少人認真想過成本也是會複利的。每年漏掉的0.3%、0.5%、0.7%,小到懶得去算的零頭,一樣會跟著時間一起滾,只是它滾的方向是往你口袋外面走。日復一日慢慢流掉的成本、加總起來就非常嚇人了」。

艾蜜莉說,TISA是金管會從2025年7月開始推的新制度,政府挑了幾個「長期投資專用」的優惠基金級別,讓你免手續費、經理費也打折,交換條件是,你要乖乖扣款至少2年以上,等於是幫你把成本壓到很低,順便用時間把你的手輕輕綁住,讓投資人不要三天兩頭就想砍掉重練 ,光是這點,就可以幫助到很多人。

「TISA級別的基金本身規定是不配息商品,基金收益會留在淨值裡持續累積,不會像現金配息那樣先發到你帳上。不走現金配息,就不會有ETF的現金股利入帳時股利所得與補充保費的問題,收益主要累積在淨值裡,該省的錢自然就省下來。所以TISA的精華,四個字總結:壓低成本」。

▲兩人同時拿100萬投資 0050,以0.5% 模擬估算每年差距結果。( 圖內容取自艾蜜莉自由之路FB/Google Gemini生成)

適合使用TISA的四大族群

1. 原本就打算長期持有的投資者

2. 綜所稅級距高的高所得族群

3. 幫孩子存教育金、或想幫自己「加碼退休金」的族群

4. 不自律、需要「制度鎖住紀律」的族群

TISA重點QA

Q1:每個人可開幾個TISA帳戶?有投資限額嗎?

A: 每人僅限於「一家」銷售機構(如特定的銀行、證券或投顧)開立一個TISA專戶。

雖然在同一機構限一個,但投資人可以分別在不同的銀行或證券商開設TISA帳戶,總數不受限,但建議專戶專用。

投資金額限制 :

下限:最低門檻極低,通常每月1,000 元 即可定期定額。

上限:最高扣款金額視各基金合約與銷售平台規定而定。

Q2:TISA 有像日本NISA一樣的免稅額嗎?

A:台灣目前尚未通過類似日本 NISA 那種「每年固定投資額度內收益完全免稅」的法規。

TISA級別基金多採「累積型(不配息)」,其收益反映在淨值增長中。在台灣,國內共同基金的資本利得(價差)目前是不課稅的。

節省二代健保:由於不配息,投資者無需負擔股利所得稅與二代健保補充保費。

未來展望:金管會正積極爭取財政部修法,推動每人每年 2.4 萬元 的「個人投資金融商品扣除額」。

Q3:如果我中途想領錢出來怎麼辦?會不會有罰則 ?

A:TISA 制度要求應連續定期定額扣款至少 24 個月。

若在 24 個月內贖回或終止扣款,不會被直接罰款,但會有以下影響:

契約終止:若未滿 24 個月即贖回,通常僅能「全部贖回」契約會自動終止。

申購限制:贖回日起 6 個月內,可能無法針對該基金,重新新增定期定額契約。

失去優惠:該帳戶可能失去 TISA 級別,特有的「超低經理費」優惠,費率可能調回一般級別。

Q4:TISA 帳戶只能買基金嗎?可以買個股或者 ETF嗎?

A:目前只能買名單內的「TISA 級別基金」基金或「R級別」基金

這是為了確保標的經過專家篩選,符合穩健成長的要求。未來隨著制度成熟,金管會不排除納入更多元的主動式ETF或者其他商品。

台灣目前正邁向超高齡化社會、面臨少子化加劇、勞動人口減少,以及勞保年金財務黑洞、勞退新制自提覆蓋率偏低等社會隱憂,單靠退休金已經無法維持理想生活品質。時間是「資產」同時也是「敵人」。若是希望有個充實富足的晚年生活,必須為退休計畫提前準備。

TISA屬於長期投資屬性的類別,強調零手續費、低管理費、並由金管會監管。時間愈長,複利效果愈顯著,若能有效發揮時間與複利的力量,避免因市場波動而頻繁交易,採取定期定額方式,培養長期持有心態,逐年做資產累積。未來盼能成為民眾退休後的第三支柱。

※本網站及作者所提供資訊僅供參考,投資人請審慎判斷評估風險,自負盈虧。

延伸閱讀:

0050「替身」成吸金王,TISA基金績效發威!今年報酬率Top 10

本文不授權媒體夥伴

_20250904111544.jpg_280x210.jpg)