50歲常被稱為「準退休族」,許多人此時才驚覺退休金準備不足。面對通膨壓力與勞保破產疑慮,若現在開始透過定期定額投資0050(元大台灣50),搭配原本的勞保老年年金與勞退新制退休金,能否撐起安穩的晚年?

財經達人說,只要掌握3點,即使半百起步,依然能打造出令人羨慕的安穩晚年!

盤點你的底氣:勞保與勞退是「保命錢」

在進攻股市之前,必須先穩固防守。退休金的第一層與第二層支柱,決定了你退休後的「生存底線」。

1.勞保老年年金(第一層):活多久領多久

這是社會保險,提供基本的生存保障。雖然有破產疑慮,但政府撥補下仍是重要基石,建議採取「展延年金」策略,若身體狀況允許,每延後一年請領,金額增給4%,最多增給20%,這能有效抗通膨。

2.勞退新制(第二層):你的專屬帳戶

這是雇主每月提撥薪資6%到你的個人專戶,保證領得到,專家強烈建議「自提6%」,主要是自提金額不計入年度薪資所得,可直接節省所得稅,另外也有保本考量,享有兩年期定存利率的保證收益,對於50歲不想承受過高風險的人來說,是極佳的防禦性資產。

3.進攻的主力:0050 扮演「抗通膨引擎」

50歲距離法定退休年齡65歲還有15年,這段時間足以讓資產經歷至少1-2個景氣循環。選擇0050(追蹤台股前50大權值股)意味著跟隨台灣經濟成長。

專家認為,50歲投資0050的邏輯與30歲不同。年輕人看的是資產翻倍,50歲族群看重的是資產保值與填補缺口」。

以50歲資金規劃模擬65歲退休,準備期有15年,65歲退休時,每月除了勞保勞退外,還能多出2.5萬元的現金流,約等於退休金準備目標600-750萬元。

給50歲「準退休族」3 大具體建議

1. 資金配置:採用「核心+衛星」或「股債配置」

雖然0050長期看漲,但波動較大,50歲後的資金禁不起退休前夕的大崩盤,例如64歲遇到金融海嘯,操作建議如下:

- 50-60歲:可以80%資金放 0050,全力衝刺資產累積。

- 60-65歲:隨著退休日逼近,應開始將部分獲利的0050轉移至債券ETF或高股息ETF,像是0056、00878,降低波動,並鎖定現金流。

2. 善用「勞退自提」做為緩衝

如果您手邊現金流允許,請務必「勞退自提6%」,這筆錢雖然鎖在帳戶裡要60歲才能領,但它是資產配置中「絕對正報酬」的防禦部位,能平衡0050的市場風險。

3. 心理建設:微笑曲線與鈍化

未來15年您一定會遇到股市大跌。對於50歲才開始的人來說,「下跌」其實是補考機會,因為累積的張數還不夠多,下跌時定期定額能買到更多股數(降低平均成本),請務必堅持「不停扣」。

存退休金已經晚出發,更要走得穩

50歲開始存0050搭配勞保勞退,絕對是可行的退休方案,勞保與勞退負責提供「吃飯錢」,而0050則負責提供「旅遊與醫療的品質錢」,但關鍵在於紀律。

- 勞退自提提好提滿。

- 0050 定期定額不間斷。

- 接近退休時進行股債再平衡。

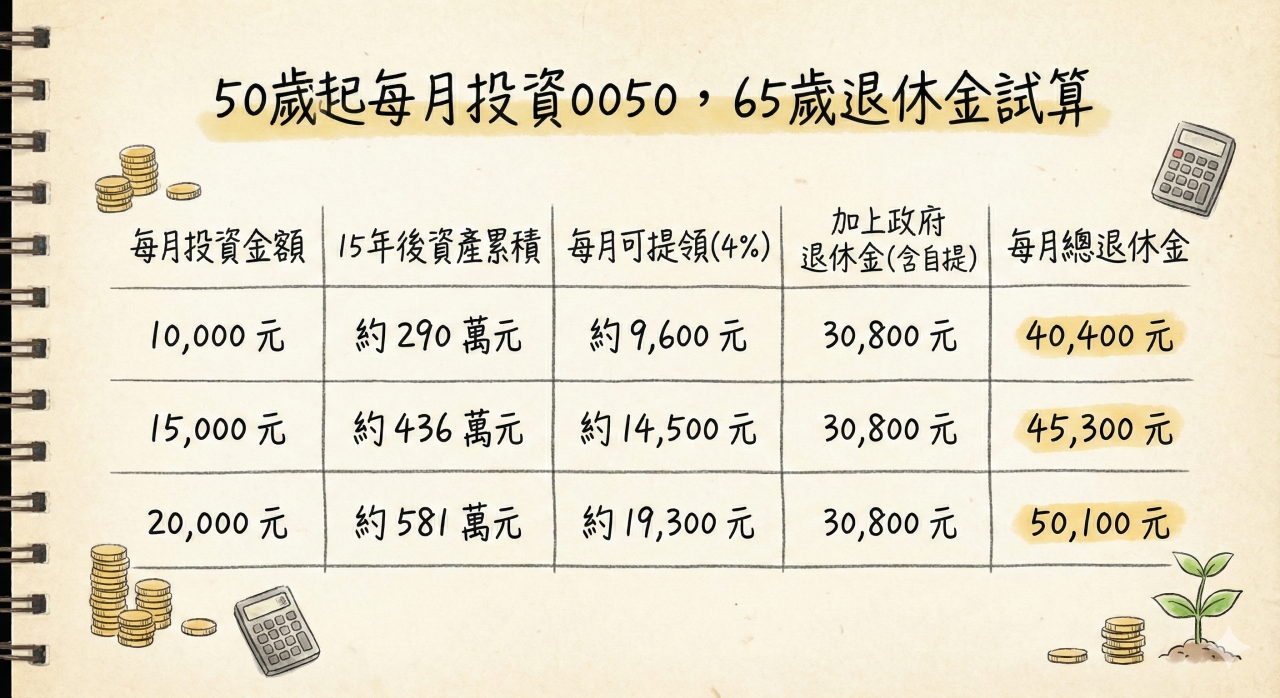

如何投資0050打造退休一桶金?重點在於「複利滾存」,以年化報酬率約6%來計算複利,15年不間斷定期定額,且股息再投入,每月存10000 元,本金投入 180萬,最終資產累積約290 萬,複利效果增加約110 萬,以4%提領法則來看,每月可提領約9600元。

若是每月投入15000以及20000元,15年後資產則是累積到436萬、581萬,則是能領到14500、19300元,以月薪4萬左右水準來加計勞保年金、勞退新制,65歲退休最高可望月領5萬元。

Gemini生成圖

「怪老子理財網站」站長怪老子(蕭世斌)曾在書中表示,退休金來源有3大支柱,也可以看成3個層次,最底層為社會保險,中間層為職業保險,最上層才是自行準備的退休金,自行籌措退休金的投資理財只是其中之一,善用另外2大支柱,可以讓自己少準備超過1000萬元的退休金!

怪老子說,光是勞保老年年金,12個月自己就可以領到29萬3628元,如果這筆29萬元多的年生活費要自己準備,表示退休前需要攢好612萬元。

「但因為勞保老年年金幫我負擔這部分,所以原先自己要準備的退休金就少了612萬元。從這些例子可以看出,勞保老年年金及勞工退休金有多重要了」。因此,只要掌握這三點,即使半百起步,依然能打造出令人羨慕的安穩晚年。

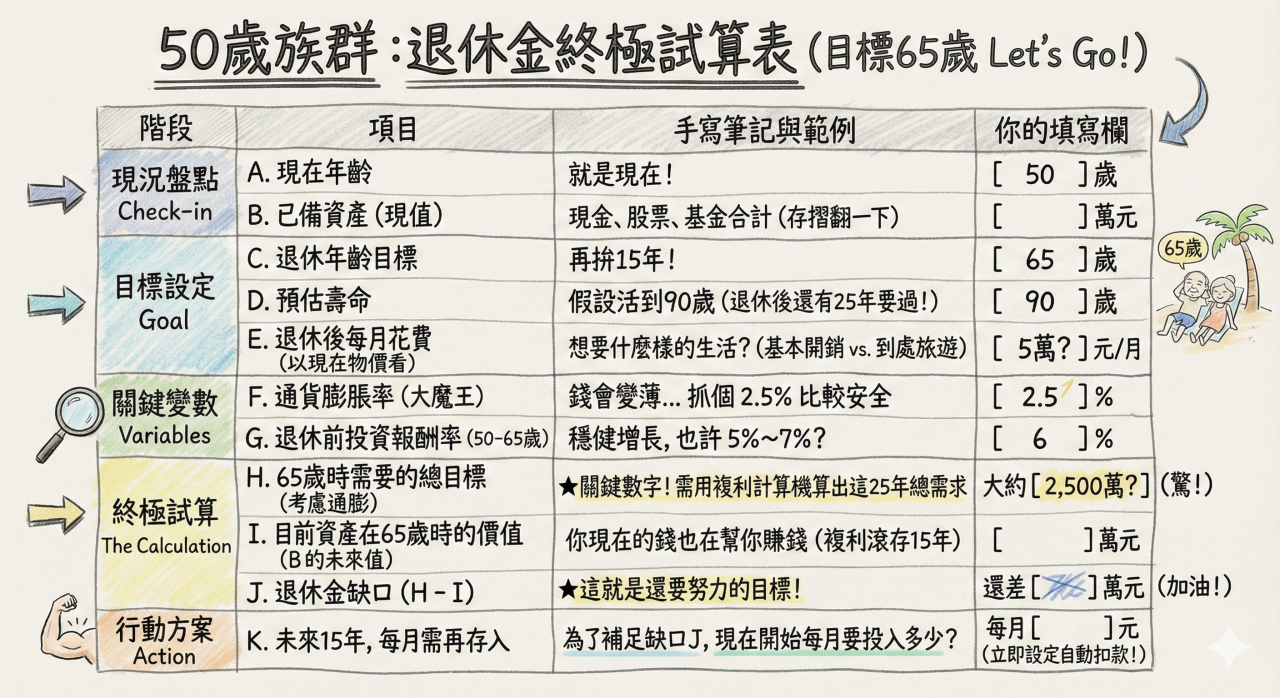

50歲族群存退休金試算表

Gemini生成圖