時序進入2025年底,本土大型證券金控投顧12/2發布伺服器產業報告,指出在ChatGPT等AI應用持續普及及各大業者積極投入大型語言模型(LLM)的結構性戰略下,AI伺服器產業正迎來第2個強勁的成長期。

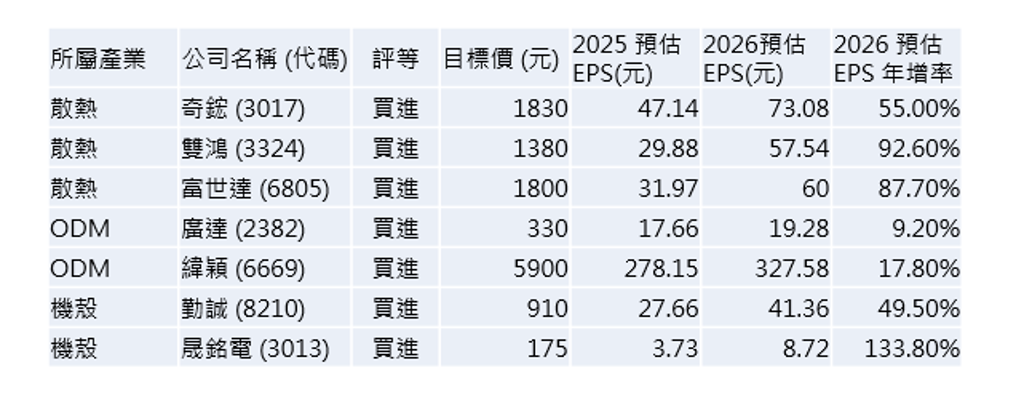

報告點名散熱、ODM、機殼3大族群受惠,推薦廣達(2382)、奇鋐(3017)、勤誠(8210)等7檔個股,其中雙鴻(3324)、富世達(6805)、晟銘電(3013)明年獲利接近翻倍,而晟銘電股價還在1字頭。

根據該投顧指出,2026年美系4大CSP業者(Amazon、Microsoft、Google、Meta)的資本支出將年增31%,其中一半成長動能來自於資料中心建置,顯示伺服器需求將持續強勁。

報告強調,2026年的成長動能不僅來自於輝達的次世代平台,雲端服務供應商(CSP)的自研ASIC晶片崛起將是一大關鍵。預估2026年GB300 出貨量估達 5.5 萬櫃,鴻海是Microsoft和Oracle的主要供應商,並取得Meta二供訂單;緯創則維持Dell獨家供應商地位,廣達則是取得少部分Microsoft和Oracle訂單。

此外,CSP業者的ASIC晶片將成為2026年最大的成長動能。根據供應鏈調查,2026年3大CSP業者(Google、AWS、Meta)的自研AI晶片出貨量預計將達到710萬個,其中又以Google TPU預計出貨量達350萬個、年增66%,需求最為強勁。

在推薦個股當中,該投顧點名散熱廠奇鋐、雙鴻(3324)、富世達(6805);ODM廠廣達、緯穎(6669)及機殼股勤誠、晟銘電(3013)等7檔。其推薦理由如下:

◆奇鋐:水冷板及手機出貨強勁,預估第4季營收季增15%,輝達R ubin可望採用微通道水冷板,奇鋐被視為水冷板的王者,估今年EPS賺進4個資本額,明年更大賺7個資本額,目標價給予1830元。

◆雙鴻:預估第4季營收季增31%,明年水冷產品需求強勁成長,預期美系客戶需求翻倍,估2026年EPS達57.5元,年增率超越9成,給予目標價1380元。

◆富世達:GB300帶動水冷頭出貨增加,預期第4季營收季增8%,估今年EPS 31元、明年倍增至60元,目標價1800元。

◆廣達:GB300開始放量出貨,預期2026年伺服器營收將呈雙位數成長,AI/ASIC仍是主要成長動能,不過通用伺服器產能遭排擠,且由於筆電衰退,預估第4季營收季減2%。該投顧估廣達今年EPS約17元、明年成長1成至19元,目標價330元。

◆緯穎:AWS Trainium 3 (TRN3) 需求仍維持強勁成長,預期將帶動2026年營運爆發。儘管第4季ASIC 進入新舊轉換期,但通用型伺服器需求仍強勁。客戶需求大增,公司正透過募資為擴產及購料做準備。估今年EPS賺27個股本、明年高達32股本,目標價5900元。

◆勤誠:AI 機殼出貨增加,彌補一般伺服器的空缺,且開放機架標準(ORW)新機櫃因重量及寬度增加,使得機殼和滑軌需重新開案,預期價格將明顯提升,勤誠有望切入供應鏈。GB機殼切入新供應商後,預計明年出貨量將翻倍。估今年EPS達27元、明年上看41元,年成長率近5成,目標價910元

◆晟銘電:2026年Meta GB300 預估需求達7,000 櫃,加上2026年下半ASIC 水冷需求,預期水冷散熱櫃需求將強勁。晟銘電預估 2026 年水冷營收將年增 10倍,達到59.7億元,估今年EPS約3.7元、明年上看8.7元,成長率翻倍,目標價175元。

▲ 資料來源:法人、《旺得富》整理