聯亞(3081)、華星光(4979)、光環(3234)、環宇(4991)及全新(2455)等五檔光通訊雷射概念股,成為今年輝達(NVIDIA)強攻AI資料中心光通訊技術的重要受惠股,今年以來截至上周五(12/12)股價累計大漲52~104%不等。

不僅如此,聯亞上周五衝上612元歷史新高,華星光也創下歷史最高收盤價260.5元。

高速互聯技術攸關AI資料中心效能上限,高速光收發模組需求龐大

產業研究機構TrendForce研究指出,隨著資料中心朝向大規模叢集化發展,高速互聯技術成為決定AI資料中心效能上限與規模化發展的關鍵。2025年全球800G以上的光收發模組達2400萬支,預期到2026年將達近6300萬組,年增2.6倍。

TrendForce指出,由於800G以上的高速光收發模組的龐大需求,已在供應鏈最上游的雷射光源造成嚴重供給瓶頸。

特別的是,輝達由於戰略考量而壟斷EML雷射晶片供應商的產能,導致EML雷射交期已經排到2027年之後,導致雷射光源市場供不應求。

各家光收發模組廠商與終端的CSP(雲端服務供應商)客戶由於受限於雷射光源短缺,紛紛尋求更多的供應商與解決方案,帶動雷射產業格局變化。

▲輝達執行長黃仁勳今年3月揭露自家的矽光子產品及上市時程,以及11家廠商組成的矽光子生態系、台廠有四家入列。(圖片來源:輝達GTC直播影片截圖)

輝達戰略性壟斷EML雷射晶片

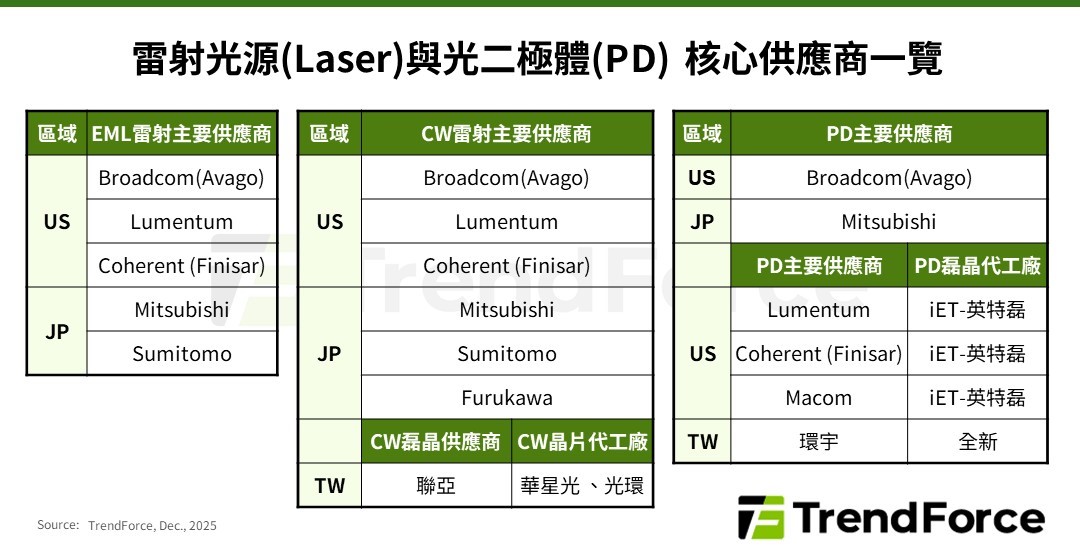

TrendForce說明,目前中長距離的光收發模組的雷射有兩種形式,就是EML雷射與CW雷射,其中EML雷射因在單一晶片內整合了訊號調變功能,生產門檻極高且光學組件複雜,因此全球供應商屈指可數,包括了Lumentum、Coherent(Finisar)、Mitsubishi、Sumitomo、博通(Broadcom)等。

由於超大型資料中心出現,面對超長的傳輸距離,使得穿透距離更長且訊號穩定的EML雷射成為關鍵戰略物資,加上輝達的矽光/CPO量產進度緩慢,短期仍需大規模依賴可插拔的光收發模組來滿足GPU集群需求。

輝達為了確保供貨無虞,包下了其EML雷射晶片供應商的產能,導致市面上EML雷射晶片供給吃緊。

CW雷射成為雲端大廠的新寵兒

相較之下,CW(連續波)雷射僅負責提供恆定光源,並搭配半導體晶圓代工廠製造的矽光子晶片作為外部調變器,才能將電訊號轉換為光訊號進行傳輸。

由於CW雷射不需要在雷射晶片上整合調變功能,晶片結構相對單純,因此採用矽光子技術的CW雷射方案,成為各大CSP廠積極替代的首選原因。

CW雷射的投入生產廠商相對較多,供貨吃緊程度不如EML雷射,但面對龐大的AI高速傳輸需求,CW雷射的產能擴充也受限於生產設備的交期而無法快速放大,因此短期難以滿足客戶的龐大需求。

為了滿足客戶的信賴性要求,後段的晶片切割與測試製程也會耗用相當多的人力與相關資源,因此目前許多雷射廠商自製最關鍵的磊晶之外,也選擇性的將後段的雷射晶片切割與老化測試製程外包給其他的相關雷射廠商,促使相關的雷射供應鏈產能逐漸吃緊,也紛紛展開擴產計畫。

高速PD需求同步飆升,台系磊晶廠迎來外溢商機

至於在光收發模組中,除了發射端的雷射光源,也需要光二極體(PhotoDiode, PD)作為光接收元件。

為了搭配更高速的雷射光源傳輸速度,目前各家PD廠商紛紛開發可以接收200G傳輸訊號的高速PD,包括Coherent、Macom、博通(Broadcom)、Lumentum等廠商,都推出了200G的高速PD。

由於高速PD和EML與CW雷射一樣,皆採用INP(磷化銦)基板再進行磊晶。在雷射光源短缺的情況下,雷射廠商傾向將多數磊晶產能配置於生產雷射光源,同時透過外包方式將INP磊晶交由iET-英特磊、全新等專業磊晶代工廠商協助生產。

根據TrendForce分析,吃到這波光通訊雷射商機的台廠,有CW磊晶供應商聯亞、CW晶片代工廠華星光及光環、PD供應商環宇,以及PD磊晶代工廠全新。

延伸閱讀:

族群戰力〉聯亞迎量產、華星光翻身記、全新吃外包紅利… 光通訊光源戰隊技術含金量盤點

本文暫不授權媒體夥伴

_20251229163635.jpg_280x210.jpg)