台灣IC設計產值恐遭中國超車,台廠如何突圍?

避開AI晶片高價戰場,多家業者瞄準資料中心周邊的高速介面傳輸商機。

2025年的台股在AI浪潮帶動漲勢下,台灣IC設計與IP(矽智財)產業並未明顯受惠,究其主因,仍然是相關企業的AI營收占比太低,即使獲利維持水準,還是無法獲得資本市場青睞。

「台灣IC設計與IP業者多聚焦於消費性電子,缺乏爆發性成長動能,導致EPS(每股稅後純益)成長跟不上股價,資金因而轉向追逐AI股。」一名長年關注IC設計產業的法人如此分析。

成長動能不足,也反映在整體產值上。調研機構IDC預估,由於AI晶片營收貢獻有限,台灣IC設計2025年總產值恐被中國超越,退居全球第三。

儘管台灣IC設計業者難以在短期內切入作用有如AI資料中心「大腦」的CPU(中央處理器)、GPU(圖形處理器) 或 Switch(交換器) 等需要先進製程支撐的運算及互聯核心,但許多台廠另闢蹊徑,鎖定資料中心不可或缺的高速介面傳輸IC,加緊布局。

所謂的高速介面傳輸IC,即是確保晶片在資料傳輸間訊號完整性的資料中心關鍵周邊晶片;若負責運算的GPU是發電機,高速介面傳輸晶片就像是確保資料輸送不掉線的安全措施。

而高效的數據傳輸網路如同往返都市間的高速公路,為不同的傳輸目的與距離,也發展出各種不同的「交通規則」。

▲嘉雨思總經理高妙斌(右)指出,相比於國際大廠,公司具備研發速度快、客製化能力強,以及靈活度高的優勢。(攝影/蕭芃凱)

擁自主技術 與美廠拚高下

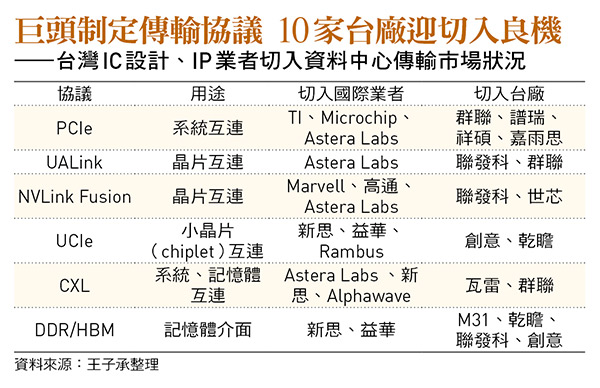

一名伺服器業界人士指出,各大晶片巨頭皆主導開發資料中心傳輸協議,像是輝達專注於GPU互聯的NVLink、超微(AMD)號召成立的UALink、過去由英特爾主導的通用協議PCIe,再加上小晶片(chiplet)互聯的UCIe協議等,這些複雜的互聯需求,直接推升相關傳輸晶片與IP的市場需求。

在各種規則的高速公路上,獲益最大者當屬2024年在美國那斯達克上市的IC設計公司Astera Labs。

Astera Labs團隊出身德州儀器、與英特爾關係密切,深諳PCIe標準,主要產品是避免傳輸訊號衰減的重計時器晶片(Retimer IC),因被納入輝達參考設計而聲名大噪,拿下大部分AI伺服器市場,隨後延伸開發出PCIe交換器晶片。

然而,一名台系IC設計業者指出,Astera Labs看似獨霸一方,但因部分高速傳輸IP來自美商新思(Synopsys)授權,速度雖快但需支付高額權利金;反觀擁有自主技術的台廠,因成本結構不同,具備與Astera Labs一搏的實力。

以IC設計龍頭聯發科為例,除既有高階訊號處理器晶片(DSP)外,也考慮將技術延伸開發重計時器晶片,藉此切入主動式電纜(AEC)市場。雖然聯發科在2025年台北國際電腦展(COMPUTEX)上,曾悄悄展出這項技術,但供應鏈透露,「團隊仍在觀望是否正式切入市場,畢竟高階製程開發金額並不算少,須審慎觀察回報率。」

除了聯發科,快閃記憶體控制晶片大廠群聯電子,即憑藉過去控制晶片的經驗,投入重計時器、訊號中繼器晶片(Redriver IC)市場。群聯執行長潘健成指出,公司作為後進者,正積極搶市。

一名伺服器業者指出,群聯近年積極與台灣二線伺服器主板業者合作,積極想打入供應鏈。群聯也強調,雖然目前營收占比仍不高,但是能與公司企業級固態硬碟(SSD)、邊緣AI方案等其他產品,共同銷售給客戶,有其策略價值。

進軍訊號中繼器 後攻光通訊

除了群聯,另一家近期即將在台灣創新板上市的台廠嘉雨思科技,則從訊號中繼器晶片切入。嘉雨思總經理高妙斌分析,重計時器晶片功能複雜、需要12奈米以下的高階製程,訊號中繼器晶片則只有將訊號放大的補償衰減功能,成熟製程即可生產。

訊號中繼器晶片的開發成本雖然不高,但因為採用類比訊號設計,同樣考驗工程師的設計經驗累積。

高妙斌曾在美國英特爾工作16年,負責USB高速連接,經歷USB傳輸從重計時器晶片轉向訊號中繼器的過程,認為這套劇本會在電腦、伺服器使用的PCIe介面重演,因此2020年在合作夥伴嘉澤董事長朱德祥鼓勵下,來台成立嘉雨思,鎖定PCIe Gen4升級Gen5的機會窗口。

高妙斌回憶,他在創業初期曾向PC大廠華碩展示產品時,接到一項「不可能的任務」,對方要求他在兩個月內改出一顆新的訊號中繼器晶片。「基本上華碩不認為我們做得到。」高妙斌坦言,他帶領當時僅有的一名工程師,在限期內成功開發市場首款PCIe Gen5訊號中繼器晶片,打入華碩等主板廠。

目前嘉雨思在應用於PC的Gen5訊號中繼器晶片,市占率達6成以上,PC相關應用也占公司營收9成;2023年,它透過廣達,將訊號中繼器晶片導入傳統伺服器用主機板,取代高耗能且昂貴的重計時器晶片。嘉雨思因規模較小、尚未開發重計時器晶片,資料中心營收僅占5%。

展望未來,高妙斌當然也打算切入資料中心的光通訊市場,「隨著光通訊連接距離拉長,裡面不一定需要重計時器,但一定要有訊號中繼器。」因此公司正研發光電轉換引擎,計畫與訊號中繼器搭配,切入主動式光纜(AOC)與主動式銅纜(ACC)領域。

不過,一名同業指出,訊號中繼器晶片在高速訊號上,很難與重計時器晶片競爭,因為前者只是單純把訊號放大,後者卻能把混亂的訊號重新校正、對齊,「在超高速傳輸下,Retimer較能順利同步。」

▲乾瞻營運長徐達勇指出,公司的IP產品主要集中在先進製程。(攝影/劉咸昌)

採側面進擊 瞄準IP市場

從兩種傳輸介面晶片之爭,可見資料中心周邊晶片的競爭,也同樣激烈。因此,部分台灣業者不與晶片設計及大廠正面對決,反倒選擇從扮演「軍火庫」的矽智財(IP)側面角度切入,包括乾瞻、瓦雷兩家業者,皆布局已久。

成立於2019年的乾瞻科技,前身是中國半導體大廠海思的台灣IP團隊,部分核心成員來自ASIC(客製化晶片)大廠智原。業界人士透露,由於海思受美國制裁後收縮編制,該團隊決定獨立成立乾瞻,最早著墨於與記憶體有關的傳輸介面IP。

乾瞻營運長徐達勇指出,看好未來AI資料中心算力將成長超過6萬倍,但運算晶片間的連接效能僅增加30倍,兩者明顯存在落差,因此乾瞻在UCIe協議出現之時,就切入這個與團隊強項DDR IP設計邏輯相似的產品。

業界人士指出,由於台灣ASIC大廠世芯有降低成本需求,選擇與乾瞻合作開發IP,乾瞻因此間接切入英特爾5奈米製程的AI晶片Gaudi 3供應鏈。徐達勇指出,乾瞻強項在於有高度彈性與客製化IP能力,產品製程涵蓋22奈米到3奈米,目前UCIe IP占公司營收約3到4成。

但隨著英特爾AI晶片開發計畫不如預期,乾瞻未來的挑戰,在於能否取得其他國際大客戶訂單。對此,徐達勇看好UCIe在運算核心、輸出入核心、交換器及CPO(共同封裝光學)等領域,都將扮演一定角色,公司UCIe營收比率將持續提升。

至於專攻記憶體介面傳輸CXL(快速運算連結)技術的瓦雷,則透過替IP大廠Alphawave開發CXL控制器IP的方式,切入市場,今年營收有望破億元。

瓦雷技術長張錫嘉形容,資料中心市場動輒需要投入上億元,所以公司為了開拓市場,與大廠攜手並進,「客戶看重我們客製化開發能力,所以找我們合作。」

台灣擁有完整的伺服器供應鏈,加上業者過去積累的豐富設計經驗,具備速度與彈性服務優勢。未來台廠能否在資料中心用的高速介面IC領域攻城掠地,打破國際大廠壟斷,值得市場持續關注。