AI重整全球產業版圖,臺灣迎來算力與應用關鍵轉折:半導體、伺服器強勢領跑,基礎建設加速能源典範轉移,AI代理改寫服務、製造模式,2026看AI煥新世界!

資料中心的能源議題

AI基礎建設驅動能源典範轉移

淨零排放與數位化浪潮雙重推進,能源議題進入全新階段,由於各國政府大舉強化AI建設,透過AI帶動百工百業數位轉型,資料中心現將成為全球電力的「超級負載」,它要的不是多一點電,而是隨時、隨地、穩定、低碳且大規模的電,因此資料中心不僅將是綠電的大買家,也是儲能與電網升級的催化劑。從供應、需求到分配,2026年將是能源與AI資料中心遭遇的第一個臨界點。

工研院「眺望2026產業發展趨勢研討會」中,「能源 x AI建設」專場聚焦AI時代的能源效率、綠能、電網與儲能領域,探討AI對能源產業的衝擊與展望。工研院產業科技國際策略發展所研究副總監王孟傑指出,AI技術是全球經濟成長的新引擎,然其「吃電巨獸」的特性,促使各國重新評估能源安全與供應體系,也可望創造新的能源建設商機。

AI建設造成能源壓力也驅動技術躍升

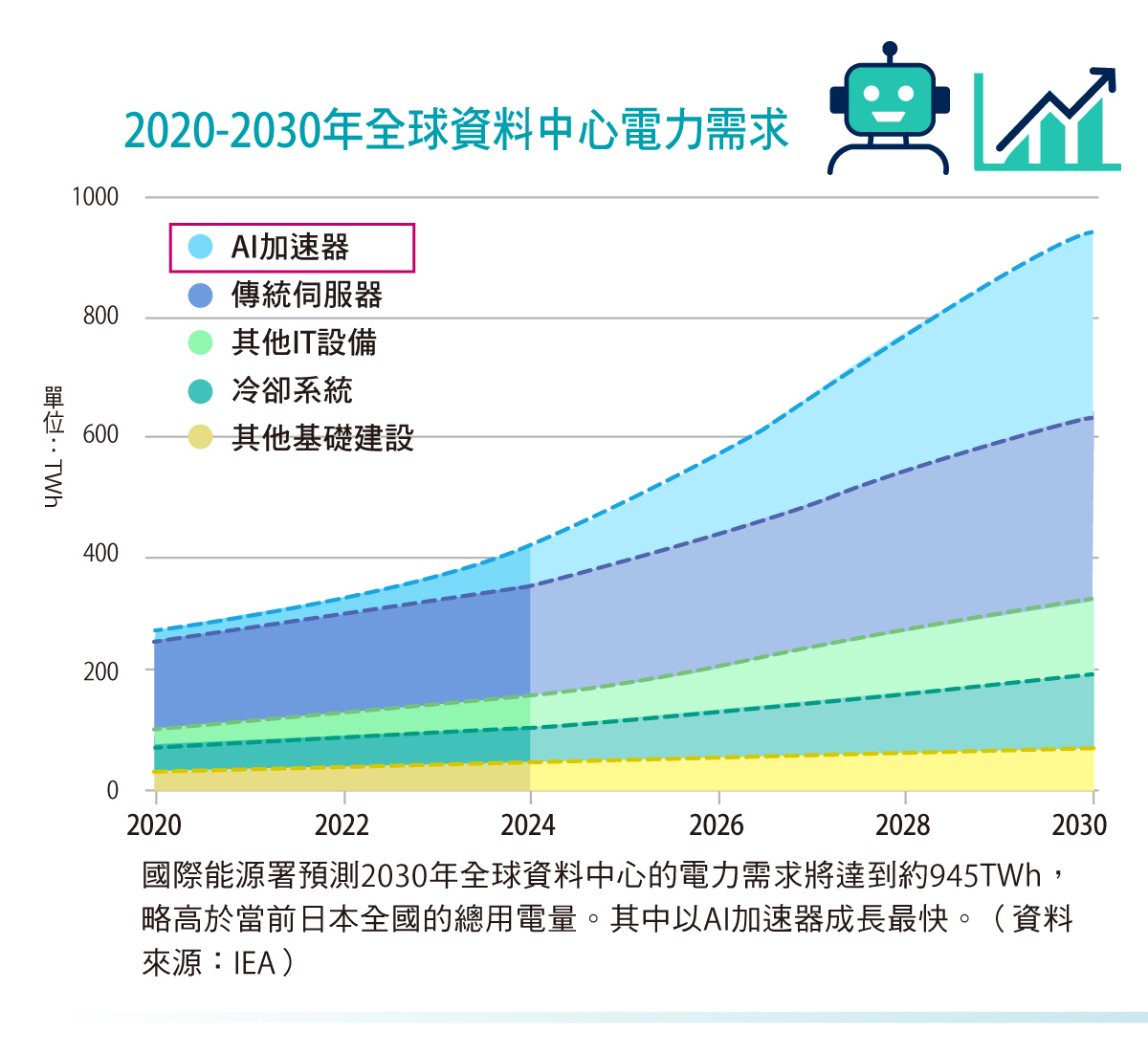

王孟傑表示,全球資料中心近期以每年約250座的速度增加中,而各區域平均電力容量則越來越大型化,美洲地區平均每座資料中心已達100MW的規模。根據國際能源署(IEA)數據,生成式AI推升全球資料中心用電量,2024年占全球電力1.5%,2030年預估將達3%,超越當前日本的全國總用電量;其中專為AI優化的資料中心需求更將成長4倍,資料中心已為所在地帶來能源壓力,同時也有商機。

過去先進國家受惠於能源效率提升,電力多呈持平甚至下降的情況,但AI建設浪潮使得各國政府與電力公司面臨新的供電挑戰,而科技巨頭則調整設廠策略,從「市場規模」與「網路速度」優先,逐漸轉向重視「能源基礎設施與供電穩定度」之條件,這也進一步帶動電源設備、儲能系統與能源管理技術的快速成長。

冷卻、UPS直接商機大 擴散至乾淨電力開發

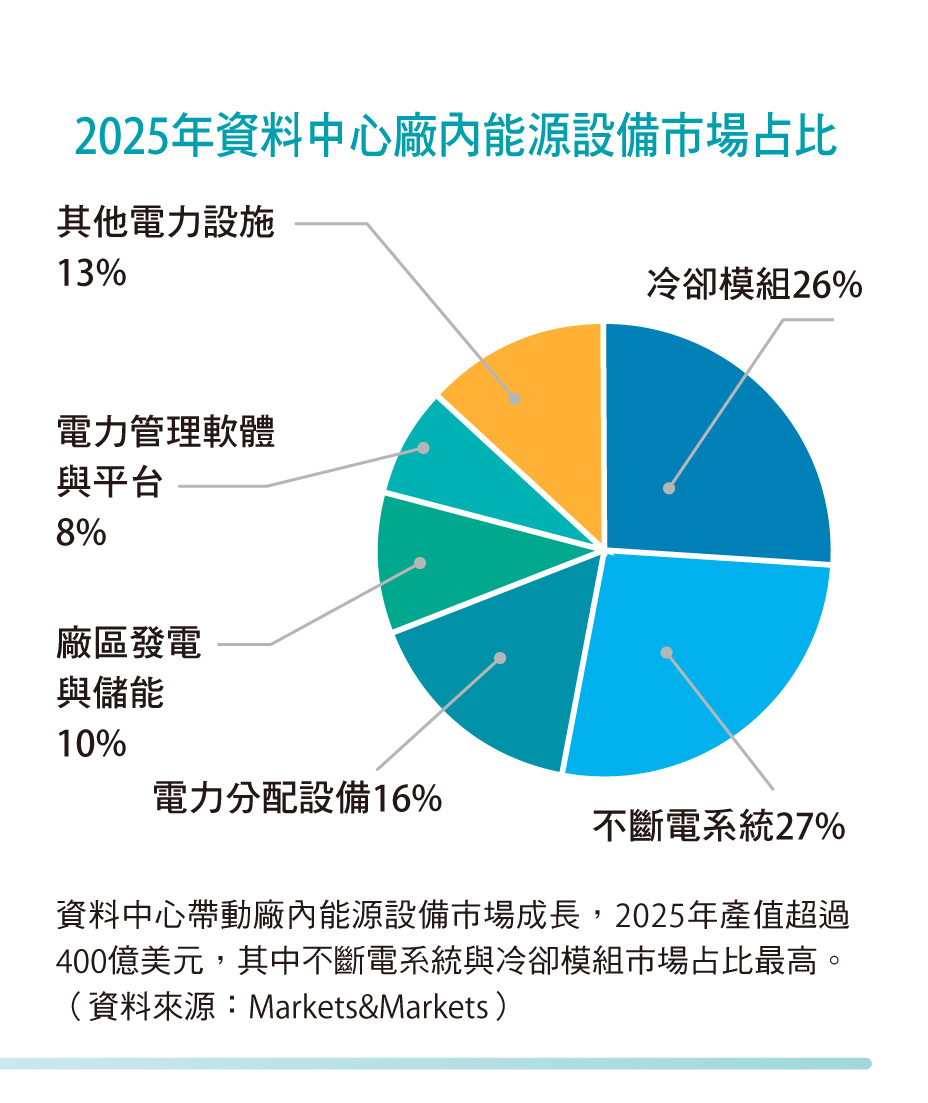

「現行AI資料中心建設的能源議題有三:包括能源效率、能源充足乾淨、並且穩定供應。」王孟傑表示,AI帶來的「算力紅利」正轉化為能源產業的新成長動能。根據Markets&Markets統計,資料中心帶動廠內能源設備市場,2025年產值超過400億美元,2030年則上看633億美元,年平均成長率8.6%。其中不斷電系統(UPS)與冷卻模組占比最高,廠外也會有大型綠能設施與電網強化等投資。

降低電力使用效能(Power Usage Effective-ness;PUE)是資料中心持續努力的方向,數值越小,電力用於非運算設施的比重越低。由於液冷散熱技術比氣冷的散熱效果更好,單一機櫃超過50KW即會採用液冷;而新加坡、日本則有利用液化天然氣的冷能,來為資料中心冷卻的構想;此外,科技大廠如Google等紛紛以購電協議(PPA)或自建電廠,尋求各類型的乾淨能源組合,積極推動全時無碳電力(CFE 24/7),在快速擴散AI的同時也能顧及擴大綠電與能源多元化之發展。

綠色AI帶來能效的價值創新

提升能源效率,簡單來說就是節能,減少能源浪費。第28屆聯合國氣候變化大會(COP28)決議,設定能源效率從2021至2030年,年均改善4%的目標。但根據IEA最新報告,2023年能源效率各提升1%,2024年僅1.8%,低於目標值,主要是全球能源消費模式改變,電力部門的需求激增。

「提升能源效率,可以向『綠色AI』(Green AI)求解,」工研院產科國際所經理李宏俊指出,「綠色AI」有兩大面向:一是運用AI技術協助其他產業提升用能效率,例如智慧工廠的能源管理、製程優化及動力系統調度;二是改善AI資料中心本身的能源結構,從演算法優化到資料中心散熱技術,降低運算過程中的能耗與碳排。

AI導入工業可提高生產效率、減少損耗浪費,達成能耗與產出的最佳化。「IEA預估,工業部門廣泛採用AI技術,到2035年可省下相當於墨西哥一年總能源的需求量,」李宏俊說,不僅如此,在建築、運輸、空調、照明部門,導入AI都能顯著減少能源耗用、降低碳排;電網管理導入AI,則可減輕尖峰負載,提升電網韌性。

至於高耗能資料中心如何能源效率,李宏俊指出4個方向:採用高壓直流(HVDC)配電,降低線路損耗;搭配熱泵實現廢熱回收,區域供暖或其他熱能應用等;以液冷取代氣冷,增加伺服器散熱效率;用AI提升AI效率,達到能效管理最佳化。

世界經濟論壇(WEF)調查顯示,75%以上企業已在至少一項業務導入AI,尤以能源領域成長最快。市場調研機構Coherent MI推估,2025~2032年全球「AI應用於能源領域」市場年均複合成長率達17.4%;而專注於AI資料中心節能工具的市場,2024~2030年年均成長達34.1%。這些數據不僅展現「綠色AI」的市場潛力,也正催生全新的節能服務產業(EaaS)。

李宏俊認為,AI導入照明、空調、馬達及建築能源管理系統後,節能將從成本的節省轉為價值的創新。誰能率先掌握綠色AI技術門檻與資料優勢,誰就能在這場智慧節能競賽中先馳得點。

電力與永續壓力 推動綠電採購與創新

AI資料中心不只需要大量的電,更要乾淨的電。進入超高算力時代後,為滿足爆炸性成長的全天候穩定用電,以及淨零壓力,AI資料中心業者積極轉向零碳或低碳能源,掀起新一波「綠能爭奪戰」。工研院產科國際所分析師陳志洋指出,AI與綠能的關係正從「能源消耗者」轉為「能源優化者」,形成新的共生模式。

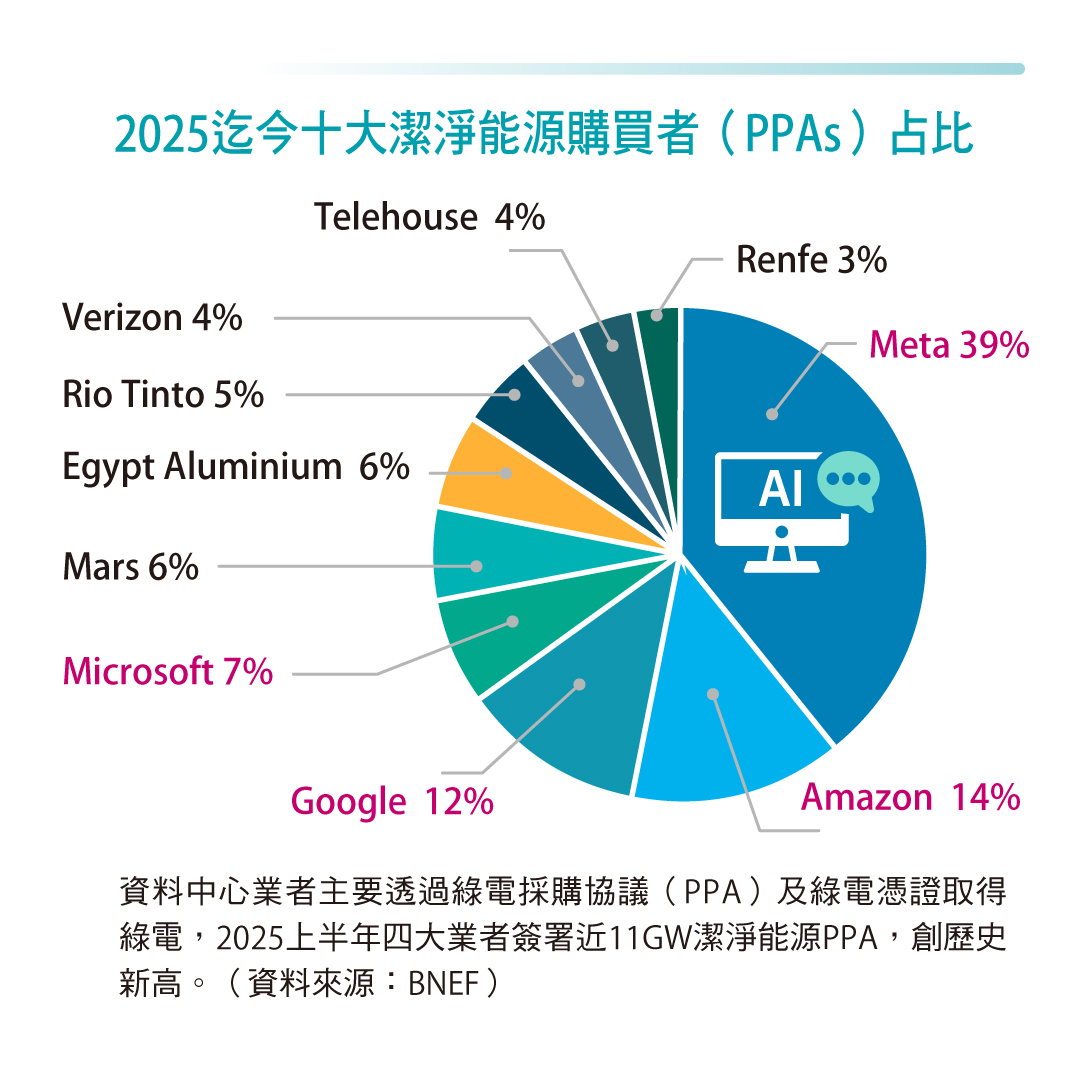

預估至2035年,全球資料中心將新增超過300GW的發電裝置容量。短期內,天然氣因可結合碳捕捉封存(CCS)技術仍為能源主力;中長期則須仰賴再生能源。為了滿足全天候運算需求,兼顧淨零承諾,「全時無碳能源」成為趨勢,亦即每一天、每小時的用電都來自無碳電力。Google、Meta、Amazon及Microsoft等科技巨頭已承諾於2030至2040年間達成淨零目標,並透過潔淨能源購電協議與自建綠能電廠確保能源供應。

「為此,AI資料中心的設置條件正從『市場導向』與『光纖便利』轉為『綠電可近性』與『電網穩定性』導向,」陳志洋指出,此能源因素正改變科技產業布局,也帶動各國綠能投資。

近期許多AI資料中心業者宣布投資臺灣,對我國而言,AI產業的進駐既是挑戰也是機會。陳志洋建議,國內業者可運用在半導體與電力工程的既有優勢,發展AI資料中心專用綠電解決方案,從光電與風電整合、再到儲能與能管服務,掌握再生能源轉型的全新商機。

固態變壓器、儲能與微電網成關鍵技術

AI的算力革命也讓電網升級成為當務之急。工研院產科國際所分析師黃雅琪指出,AI資料中心電力負載變動大,品質要求高,需同時滿足「高密度算力X高穩定電網」條件,傳統電網已難以支應,固態變壓器(SST)、儲能系統(ESS)與微電網(Microgrid)等新興技術成為支撐新世代AI電力基礎設施的關鍵技術。

全球固態變壓器市場目前仍處於萌芽階段,預估2030年可達3.2億美元規模,2025~2030年均複合成長率達12.4%。此技術運用電力電子技術,可提供毫秒級的電壓調節與功率品質控制能力,有效應對GPU高功率運算的瞬時波動,並兼具高效率、體積小與可整合再生能源的優勢。

黃雅琪指出,AI資料中心可望成為固態變壓器率先落地的應用場域之一,除帶動Hitachi Energy、LS Electric與台達電子等企業投入,新創公司如GridBridge與Amperesand也正以示範與技術驗證為切入點,搶攻新興市場。

同時,儲能系統的需求也同步升溫。IEA預測,2030年全球定置型儲能新增裝置量可望突破560GWh,其中AI資料中心為新興需求來源。目前鋰電池仍為主流,但隨著「全時無碳能源」趨勢發展,長時間儲能的重要性日益提高,加上安全議題受到重視,液流電池與液化二氧化碳電池等新興技術的應用潛力備受矚目。

另一方面,微電網的發展也隨AI算力熱潮加速。微電網能整合負載、再生能源與儲能設備進行智慧調度,並在電網中斷時轉為「孤島模式」,確保營運不中斷。黃雅琪表示,AI資料中心的高可靠用電需求,使微電網成為強化供電穩定與系統韌性的重要系統系解方,也促使能源管理走向智慧化與多能源協調。臺灣在電力電子與儲能領域具備產業基礎,若能透過示範場域驗證與國際合作,有望在AI能源轉型浪潮中搶占先機。

AI已為能源產業帶來一場典範轉移,2026年正處於這場變革的臨界點,誰能在能源效率、綠電穩定度、儲能調度能力與電網智慧化上率先布局,平衡AI發展與淨零目標,誰就能掌握下一波科技產業競爭的主導權。

想了解更多2026年AI產業精彩報導,請看12月號工業技術與資訊月刊

_20260316175828.jpg_280x210.jpg)