台股權王台積電(2330)法說會週四(1/15)舉辦,法說前許多分析師已經悄悄啟動上修財務預測,目前有約5家以上研究機構,對台積電股票給出2000元以上的目標價。

果然去年財報以及今年首季毛利率預估一公布,讓現場法人全驚呼:太強大!2025年第4季毛利率達62.3%,營業利益率54%,皆創新高並超出預估值,稅後純益5057.4億元,等於每天賺進56億元,每股盈餘19.5元。

2025年稅後純益1.71兆元,每股純益66.25元創歷史新高,2026年第一季毛利率估會在63%-65%持續走高,2026年預估資本支出520億美元到560億美元,同樣超越法人預期。

台積電強調,資本支出成長是用來支持客戶需求及持續成長,預估在2026年的資本支出中,約70%至80%將投入先進製程技術,約10%用於特殊技術,剩餘10%至20%則分配於先進封裝、測試、光罩製作等領域。

場上不少法人關心AI有沒有泡沫?董事長魏哲家說:「我也很緊張,但我確定很多客人比台積電有錢很多」。

台積電收黑靜待法說會細節

台積電在法說前夕,一度寫下1720元盤中新天價,週三(1/14)尾盤最後一盤5113張買單,也硬把股價由黑翻到平盤、收在1710元。週四(1/15)法說會前觀望氣氛仍濃,開盤也是回測1680元10日線支撐未破,終場收在1690元,下跌20元或1.17%。

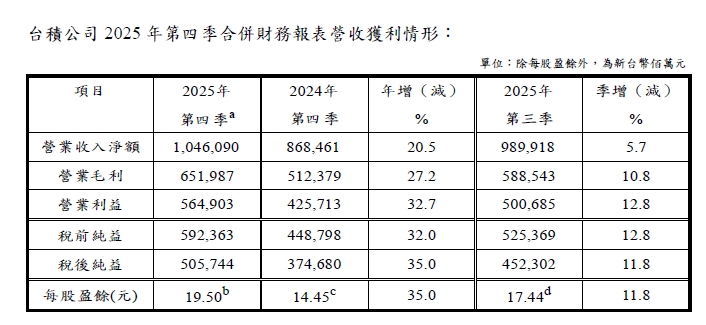

台積電法說會先公佈2025 年第四季財務報告,合併營收約新台幣1 兆460 億9 千萬元,稅後純益約新台幣5,057 億4 千萬元,每股盈餘為新台幣19.50 元(折合美國存託憑證每單位為3.14 美元)。

與去年同期相較,2025 年第四季營收增加了20.5%,稅後純益與每股盈餘皆增加了35.0%。與前一季相較,2025 年第四季營收增加了5.7%,稅後純益則增加了11.8%。

若以美元計算,2025 年第四季營收為337.3 億,較去年同期增加了25.5%,較前一季增加了1.9%。

2025 年第四季毛利率為62.3%,營業利益率為54.0%,稅後純益率則為48.3%。3奈米製程出貨佔台積公司2025 年第四季晶圓銷售金額的28%,5 奈米製程出貨佔全季晶圓銷售金額的35%;7 奈米製程出貨則佔全季晶圓銷售金額的14%。總體而言,先進製程(包含7 奈米及更先進製程)的營收達到全季晶圓銷售金額的77%。

台積電財報表現

相關新聞:

魏哲家口中「非常好的未來」哪來的?親花4個月查客戶口袋「非常有錢」:AI真有需求…台積電法說整理包

台積電法說會直擊重點

獲利表現與毛利率表現

2025年第4季毛利率達62.3%,營業利益率54%,皆創新高並超出預估值,稅後純益5057.4億元,等於每天賺進56億元,每股盈餘19.5元。

2025年稅後純益1.71兆元,每股純益66.25元創歷史新高,2026年預估資本支出520億美元到560億美元,同樣超越法人預期,2026年第一季毛利率估會在63%-65%持續走高。

2026資本支出520億美元到560億美元超預期

2026年預估資本支出520億美元到560億美元,同樣超越法人預期。台積電強調,資本支出成長是用來支持客戶需求及持續成長,預估在2026年的資本支出中,約70%至80%將投入先進製程技術,約10%用於特殊技術,剩餘10%至20%則分配於先進封裝、測試、光罩製作等領域。

目前,領先製程節點工具成本持續攀升,製程複雜度也不斷提高。此外,全球製造佈局擴展、新增特殊技術投資,以及通膨壓力等因素,都推升資本支出水準。過去三年,台積電資本支出合計達1010億美元,黃仁昭預期未來三年數字將顯著增加。

AI有沒有泡沫?魏哲家:我也很緊張,但很多客戶比我們有錢

在法說會上,法人毫不避諱地直球對決,詢問台積電董事長暨總裁魏哲家對於「AI泡沫論」的看法 。魏哲家展現一貫的幽默與坦率,不但沒有閃躲,更自爆他為了這高達2560億美元的資本支出「也很緊張」 。

面對法人詢問目前市場對於AI泡沫的擔憂,以及台積電如何審視大規模的資本支出規劃 ,魏哲家直言:「我也很緊張,你說得對,因為我們必須投入高額的資本支出」。他坦言,如果不謹慎行事,結果可能會是一場災難 。

為了確認需求是否真實,魏哲家透露自己花了3、4個月的時間,頻繁地與客戶進行深度溝通,他強調:「我想確保我客戶的需求是真實的,所以我去和那些雲端服務供應商談」 。

檢查客戶口袋深度 魏哲家:他們比台積電還有錢

經過一番「訪查」,魏哲家給出了定心丸,他表示,目前得到的答案讓他相當滿意,因為客戶展現了證據,證明AI需求確實強勁。

「客戶展現了證據,AI真的改善了他們的業務,讓他們的業務增長,」魏哲家甚至笑稱,他特別去查核了客戶的財務狀況,「他們非常有錢,應該比台積電還有錢得多」 。

股價能否再新高的三大關鍵曝光

究竟台積電在法說會後有沒有機會再寫歷史?法說會上又有哪些應該留意的重點呢?

第一金投顧研究部專業副總經理留政鈺指出,就目前市場共識來看,台積電在營收超標與匯率有利的雙重加持下,第四季表現可望優於預期。

展望後市,「資本支出是否上調」、「現金股利是否加碼」,以及「公司對每股盈餘與獲利預估是否調升」,將成為後續股價能否進一步挑戰新高的三大關鍵。

財測、匯率雙利多:上季表現優於預期

留政鈺分析,台積電12月營收達3350億元,拉動第四季營收衝上1.046兆元,已超越原先財測高標(1.02兆元)。

值得注意的是,台積電原先財測匯率基準為30.6元,但第四季實際均價落在31.05元,目前更貶至31.4至31.6元區間,在營收超標且匯率環境極其有利的情況下,毛利率表現更為亮眼。

三大焦點:資本支出、股利與獲利上修

針對法說會的觀察重點,留政鈺建議投資人關注三大方向,首先是資本支出擴張。他分析,隨著台積電公告在美國亞利桑那州進一步購地,2026年全年資本支出將從去年的400~420億美元,大幅提升至520億美元到560億美元超預期,主要用於A16先進製程與美國廠擴產,「根據過去台積電資本支出與營收的連動性,這預示著未來訂單能見度極高」。

第二,股利加碼動能。留政鈺分析,台積電目前每季配息6元,隨現金流充裕,1月或4月有望宣布每季配息提高至6.5元,「若股利調升,將成為吸引長線資金的重要利多」。

第三,EPS上修空間。台積電2025年EPS 66.25元創歷史新高、2026年市場預估為79.4元;留政鈺認為,若景氣與製程領先優勢持續,EPS有機會進一步上修至85元。

股價走勢:高基期下的「驚喜」需求

儘管台股已站上3萬點大關,股價基期較高,但留政鈺認為台積電目前PE約20倍出頭,相較於其他產業,營運能見度仍是最高。雖然政治地緣因素讓部分資金轉向ADR,但台股台積電仍可望連動走強。

留政鈺分析:「若法說會內容優於市場預期,在資金面寬鬆的環境下,市場PE有機會進步給予至25倍,讓預期股價衝上2000元以上。」

00985A野村臺灣增強50主動式ETF基金經理人林浩詳則認為,台積電法說會市場普遍關注先進製程N3P、2奈米量產進度、資本支出節奏與AI相關供應鏈的接單展望。法說前夕的偏多期待,加上CES釋放的AI硬體升級與能源配套訊號,成為台股延續多頭的關鍵背景。

投資建議:拉回即是買點 佈局整體產業鏈

對於操作策略,留政鈺建議,短期上來說法說會後,法人通常會同步調升EPS與目標價,加上距離農曆封關前還有一段發酵期,氣氛偏向樂觀,「若股價因市場系統性因素拉回,皆是理想的進場點」。

至於在中長期的操作,留政鈺建議投資人不應僅侷限於台積電,可同步布局輝達(NVIDIA)、博通(Broadcom)等核心客戶。隨著 CES 展後樂觀氣氛延續,加上黃仁勳預計訪台及2月底輝達法說的預期心理,整體AI產業鏈仍具備強大的表現機會。

留政鈺強調,台積電目前沒有悲觀理由,在市場系統性風險較低的當下,建議投資人把握法說會後的行情,分批佈局景氣掌握度高的龍頭標的。

林浩詳也分析,就業數據顯示美國勞動市場「降溫而不失穩健」,利率路徑朝溫和降息的方向定價;全球科技面則由CES的AI硬體大升級(Rubin平台量產時程、HBM4/液冷/超高速互聯)與算力所需的能源基建(核能與重電)共同驅動。

台股資金聚焦半導體與AI供應鏈龍頭,搭配台積電法說前的正向預期,短線尚未出現反轉訊號,後市仍以「偏多」為主。投資策略上,建議持續聚焦運算晶片、高速網通、電力系統與散熱、記憶體等AI關鍵環節,並以龍頭企業為核心配置,同時留意法說會後的指引變動與資金進出。

本文暫不授權媒體夥伴

_20260113160506.jpg_280x210.jpg)

.jpg)

_20260228181001.jpg_280x210.jpg)