兩年前成為千金股、身為國內半導體設備要角的弘塑科技,今年卻是人事變動頻傳。

前董事長張鴻泰,如何在接手總經理之後,組建新團隊布局未來?

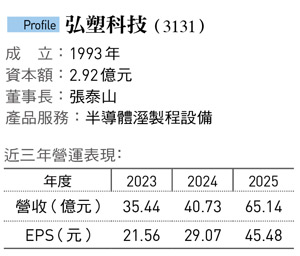

今年年初,半導體設備廠弘塑科技突然成為同業間熱議的話題。不是因為去年營收65.14億元、每股盈餘(EPS)45.48元雙雙衝上新高,而是從一月開始一連串的人事變化,包含總經理換人、稽核主管離職,以及子公司董事會調整等。

「老實說,我們業界都看不懂,(弘塑)這家企業,怎麼會從經理人管理變成這樣……。」一位不具名的半導體設備廠董事這麼說。他所指的,是弘塑科技前總經理黃富源於今年2月離職,隨後董事會在3月初通過由年屆71歲、去年6月才剛從董事長職位轉任副董事長的張鴻泰,接任總經理一職。

持續擴編 組建新研發團隊

不具名的半導體設備廠董事長私下透露,黃富源與弘塑集團前執行長石本立,「在服務晶圓代工客戶上,他們是關鍵角色。」他接著說,如今在半導體溼製程領域,不只有辛耘等國內同行與弘塑競爭,「科林研發等國際大廠,也在降價搶訂單。」業界間的議論,在於兩位要角相繼離開及一連串人事變動後,弘塑將如何面對更競爭的環境。

對此,張鴻泰親上火線接受《今周刊》專訪,強調在新研發團隊布建、CoPoS(面板級封裝)設備開發等規畫上,有信心在今年持續成長力道,「弘塑科技一家公司本身的今年營收,至少,會是去年整個集團(加上四家子公司)的營收。」

張鴻泰並指出,從去年年末開始,弘塑就開始擴大招募團隊,「現在公司大約兩百五十人,還缺兩百人。」他解釋,擴充人力除了要強化對客戶的服務,加速設備驗證時間之外,也藉此引進新的研發團隊,「我也在產業中,網羅一些好的人才。」

這其中,就包括弘塑科技總經理室特助洪文慶。「我最早在中研院、也待過工研院,本來就專注在LED研發上。」洪文慶以此簡述他的產業背景。

事實上,過去他也是LED藍寶石基板代工廠銳捷科技的董事長,該公司在2012年到2020年期間,還一度於興櫃掛牌。

洪文慶強調,弘塑研發的重心應該著眼於新應用,特別是矽光子共同封裝(CPO)設備,「晶圓代工大廠都在投入CPO,這些是未來。」這也是他帶領弘塑研發的重點。

只不過,不具名的半導體設備廠董事長指出,弘塑當前的挑戰仍在於CoWoS(晶片堆疊封裝)設備的規格升級上,洪文慶過去的LED設備經驗,「能不能趕上這波(CoWoS)需求,將是最大的考驗。」

「如果人手足夠,我們也不排除發展LED領域的可能性。」張鴻泰話鋒一轉,強調當前在先進封裝市場,弘塑也在耕耘CoPos設備商機,「客戶有六道製程(找弘塑開發設備),而且我們是inline(產線上設備)。」

相比於過往先進封裝的設備,CoPoS還有更嚴苛的監控規格。以今年1月正式交機、開發CoPos物理氣相沉積設備的天虹科技為例,天虹科技副總經理張富華指出,客戶要求設備需要有更精準與即時的量測能力,「所以你需要更聰明的軟體、更好的AI技術。」

軟硬整合 成為新競爭關鍵

如何整合設備與軟體,是弘塑能否搶下客戶訂單的關鍵。業界人士透露,晶圓代工大廠將會在年中開始進機,均華、萬潤、辛耘都在爭取商機,「從進入研發產線,到2028年後進入大規模量產。」以此時程來看,弘塑能否在年中取得好消息,將是新團隊的重要考核點。

此外,今年1月,弘塑對持股近8成的子公司太引資訊改派三席董事代表,並由張鴻泰家族成員、弘塑執行長特助張竣傑接下董事長。對比於弘塑其他兩家重要子公司添鴻科技、佳霖科技,太引是唯一仍在虧損階段的獲利包袱;而在人事調整後,弘塑則有信心讓太引在今年正式虧轉盈。

張竣傑指出,從過去服務半導體代工廠客戶的基礎上,「增加半導體設備的客戶後,獲利的狀況就會改善。」

回到弘塑科技,張鴻泰強調,委外封裝廠(OSAT)客戶先進封裝設備需求目前持續提升,這也是弘塑接下來的布局重點。值得注意的是,在OSAT客戶的訂單上,弘塑近期遭遇競爭,據傳被同業辛耘搶下部分訂單,因此在團隊重建的過程中,弘塑如何維護與客戶

的關係,也是市場關注的重點。

「現在的布局,是為了留下更符合公司理念的人。」張鴻泰笑說,為了接任總經理的工作,還讓他放棄了原本要去南極的旅行,「但面對弘塑這麼多的員工,我認為(接任總經理)是我責無旁貸的事情。」