AI基礎建設方興未艾,為國內先進製程與封裝設備商帶來大商機,許多設備股股價翻多倍。

但未來拉貨高峰期過後的賣壓也可能沉重,投資人可觀察價量型態,低買高賣。

因應輝達及其他雲端服務供應商(CSP)自研的新一代晶片陸續進入量產階段,且台積電(2330)、日月光投控(3711)、京元電(2449)都持續擴大布局,預期未來數年,在台灣、美國、日本、歐洲等地,至少將有25座先進製程與先進封裝新廠落成,相關設備廠將因此顯著受惠。

隨著晶片主流製程進入2奈米,製程更複雜,再細微的汙染、瑕疵都會導致用於AI伺服器的GPU(圖形處理器)等高階(高單價)晶片的生產良率下滑,進而付出高昂代價;因此,前段晶圓製造過程的檢測、後段封裝測試等環節也更複雜。能滿足這些高階需求的國內設備商近半年來股價大漲,除了反映營運大爆發,也代表市場給予較以往更高的本益比。

▲竑騰主要供應先進封測所需檢測設備,近年並切入散熱領域,長線成長可期。(攝影/陳睿緯)

設備股王鴻勁 EPS衝破百

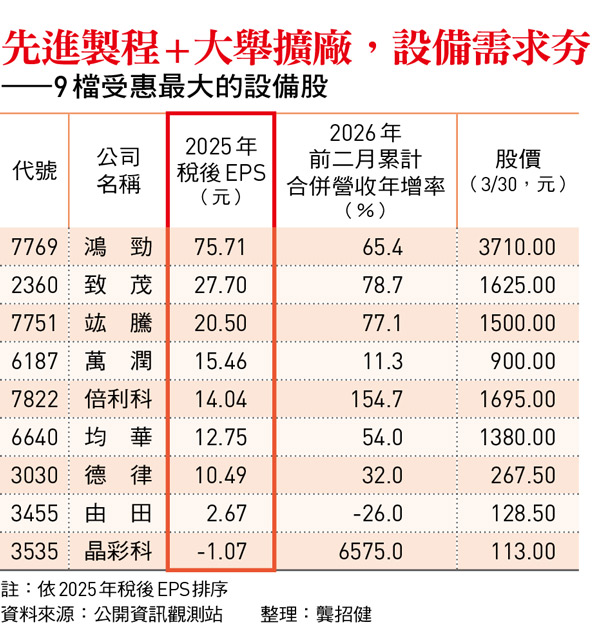

附表中的9檔個股,可說是上述趨勢下,受惠最大的設備商。其中,鴻勁(7769)為設備股王,2月股價最高來到4895元,帶動相關設備股向上比價,也導致「千金股」愈來愈多。

鴻勁自研的「主動式溫控系統分選機」(ATC handler),具備溫控精度,快速切換穩定性與高效能測試解決方案,成功切入高功耗的AI伺服器、HPC(高效能運算)及車用晶片等領域,正積極擴充產能因應北美AI客戶需求。

鴻勁去年每股稅後純益(EPS)高達75.71元,較2024年成長超過一倍。高成長動能延續到今年,公司自結一月單月EPS高達7元,法人樂觀預期今年EPS將挑戰1百元。

鴻勁去年11月由興櫃轉上市,外資券商Aletheia早在興櫃時期就開始追蹤、著墨,多次調升目標價,內資也積極做多;上市後,外資及投信連續買超,隨著市值大增,鴻勁已入選台灣50成分股,相關被動型ETF買盤有利於支撐股價。

同樣在去年IPO(首次公開發行)的竑騰(7751),專注於研發生產半導體先進封裝散熱與自動光學檢測(AOI)設備,剛掛牌時蜜月期表現平平,股價在4百至5百元盤整了好幾個月。

不過,竑騰透過掌握高階晶片封裝的「散熱貼片與壓合」核心製程,站穩AI散熱設備關鍵地位,是導熱更快的銦片散熱技術龍頭,能滿足輝達Rubin等新一代GPU散熱需求,預計今年將大量出貨;營運高成長帶動股價飆漲,近期最高來到1720元。

上市新兵倍利科 營收大爆發

還有一檔剛上市的倍利科(7822),專注於研發生產半導體先進製程中極為關鍵的AOI與量測設備。檢測、量測是否能精準、高效率且不依賴人工的關鍵,在於軟體,但這正是台灣眾多AOI設備廠的普遍弱項;而倍利科長期深耕AI演算法,產品已通過台積電等大客戶認證,逐步取代原有的軟硬體供應商,去年營收爆發性成長,全年EPS為14.04元。

法人預估倍利科今年EPS至少達25元,樂觀者甚至上看30至40元,不過,公司在上市前業績發表會釋出的營運展望則相對保守。由於倍利科股價從興櫃時的最低約2百元大漲到1830元,IPO前競拍加權平均得標價高達1396元,創台股歷史第三高,承銷價則為780元,投資人宜等蜜月行情過後、量縮不跌時分批布局。

上述三檔都屬於台股的新兵,至於已掛牌的「老將」,也有不少業績優異的公司。致茂(2360)是全球精密電子檢測儀器與自動化測試系統供應商,部分產品與鴻勁雷同,去年EPS27.7元,創歷史新高,法人預估今年上看35元。

萬潤(6187)深耕半導體先進封裝所需的點膠、貼合、固化等自動化高精密設備,主要客戶包括台積電、日月光投控,去年EPS為15.46元,今年持續受惠主要客戶大幅擴充先進封測產能,加上當紅的 CPO(共同封裝光學)相關機台即將出貨,近期股價快速補漲。

均華(6640)用於先進封裝的晶片挑揀機與黏晶機出貨強勁,在手訂單已排至第三季,法人預估今年營收有雙位數成長,且獲利成長優於營收成長。

現階段設備股漲幅已大,短線上不建議追高,但只要科技巨頭的AI基礎建設支出維持高成長,台積電也沒下修資本支出,設備股在回檔量縮整理後仍可分批布局。