四個英文字母,建構截然不同的台股新遊戲規則。未來,總市值達新台幣21.7兆元的台灣股市,將因為IFRS的規範,出現截然不同的面貌。無論你是股市投資人,或是企業經營者,兩年之內,你將感受到這個趨勢的影響力。

十一月八日,藍天電腦公布一則重大訊息,引來市場高度注意。公司宣布提前採用IFRS(International Financial Reporting Standards,國際財務報導準則),經重新估算「公允價值」後,每股淨值增加到六十五.二元;和原本的十三.一元相比,藍天的淨值整整增加近四倍,股價淨值比也相對從五.二倍,大幅降到只剩一倍。

更重要的,對股價帶來不少「激勵」。消息公布的當天,股價從開盤價的每股六十八元,一路拉高到七○.五元,第二天,更上漲到七十二.二元。短短的兩個交易日,股價漲了六.一%。要不是金管會出來喊話,不准企業「報喜不報憂」,不然藍天的股價,應該還有更亮麗的演出。

成立二十八年的藍天電腦,近年來最受矚目的業務,不是核心業務的筆記型電腦與電腦周邊產品,反而被在中國以自有地使用權發展資訊通路「百腦匯」及百貨商場「群光百貨」搶盡風彩;目前百腦匯已有二十家分店,群光百貨繼在中國武漢、成都開點後,也規畫在西安開設第三家據點。

對藍天而言,無論是營運、資產項目全都和過去相同,沒有任何差異,既然如此,這檔老牌電子股憑什麼讓淨值「平地起大樓」?

此外,另一個更讓人印象深刻的場景,則將成為絕響。去年,新光金控為了符合金管會要求的資本適足率(RBC)規定,先後賣出台北信義區A11百貨等五筆不動產,讓董事長吳東進每每談起把信義區土地賣掉的事,他就感嘆:「一想到就會哭。」這個被迫賣地的遺憾,如果當時國內會計界準備提前實施IFRS,這些被吳東進視為「珍寶」的土地,就不會被賣出。原因是IFRS生效後,不動產可以採用市價入帳,無須以當初買進的歷史成本列帳;如此一來,新光金控的資本適足率,就可以反映當時的真實資產價值,完全符合主管機關要求,吳東進就不會直到現在想到土地都還在「捶心肝」

改變一:財報觀察重點 從損益表變為資產負債表

讓藍天每股淨值「突飛猛進」,或是讓吳東進得以保留土地資產的關鍵,就是名為「IFRS」的國際財務報導準則。從二○一二年元旦起,所有上市櫃公司、興櫃公司及金融業,就要使用IFRS原則編製財報;到了二○一四年,所有公開發行公司也必須跟進,屆時,藍天電腦淨值增加的魔術效應,將進一步蔓延至一千五百多家上市櫃,以及公開發行公司中。

台股投資人最關心的是,IFRS將帶來什麼影響?「轉變非常大,很多觀念要改寫。」安侯建業聯合會計師事務所專業策略長陳振乾說,「投資人多半重視損益表,日後觀察公司時,應該把重點轉到資產負債表。」

陳振乾表示,投資人分析公司經營的體質好壞,經常從營收或稅後EPS(每股純益)著手,業績好的公司,多半能得到市場較高評價。但是從資產負債表觀察,許多本來在損益表繳出亮眼業績的企業,實際上股東並不能得到同等的好處。

資誠聯合會計師事務所長薛明玲表示,目前國內的會計制度,期初的資產負債表加上當期損益,就等於期末的資產負債表;但新的IFRS制度,是把期末的資產負債表反向減去期初數字,得到當期損益,是一種相反的概念。

▲點擊圖片放大

改變二:財報主體 從單一財報轉為合併報表

此外,即使公司經營形態並未改變,IFRS實施後,反映在財報上的數字,會有很大出入。如合併報表的使用,就是新制帶來的第二項改變。

IFRS上路後,未來企業逐季公布財報時,只公告合併報表,只有在公告全年財報時,才會另行公布母公司的單一財務報表,作為承認財報、分配盈餘用。格式也將更接近已實施IFRS多年的香港版本,更與國際接軌。

在香港上市公司提供的損益表中,稅後淨利下方還有名為「股東應占溢利」的欄目,這項科目的意義是,在合併報表內扣除少數股東的股權後,實際分配給母公司股東的獲利數字。實施IFRS後,未來台灣掛牌公司,也將增添這項科目;而值得注意的是,過去常出現在集團股身上的「作帳行情」,未來有可能將宣告絕跡。

對誰有利?IFRS實行後對各產業的衝擊

相對負面:航運、航空、金融、百貨、旅行業——儘管公司會受負面衝擊,但對損益表影響不大。

-

航運、航空等運輸業 租用的設備必須列入資產負債表,帳面上的負債比將因此提高。

-

金融業 放款時就要評估預期的可能損失,這將對營收有極大影響。

-

百貨業者 僅能認列自有品牌的專櫃收入,營收數字相對會減少;但在財報「附註項」仍能查到來自其他專櫃的租金。

相對正面:土地資產較多的公司——持有較多不動產和土地的企業,未來可選擇讓資產以公允價值入帳,資產項下的土地及房屋價值,將比重估前的歷史成本大幅增加。

在股價淨值比相對偏低情況下,這類公司股價有機會因反映真實價值而上漲。

未來,財報的條列方式是這樣……

-

資產負債表──IFRS更名為「財務狀況表」

資產 土地資產首次重估

.......IFRS實施前

台灣過去的土地資產,採用成本法估價,就是依照一家企業最初交易的土地價值來計算資產。

IFRS實施後......

IFRS制度使公司可以透過公允價值,也就是市價來認列固定資產,但要特別注意採公允價值入帳後即不能變更;相對地,若採歷史成本法,還可有一次改認列的機會。

不過,以藍天為例,其土地資產大都在中國。中國的土地所有權是屬於政府,民間只有使用權,所以中國的土地資產必須要依土地使用年限,攤銷土地使用權為當期費用。

負債 營業租賃

.......IFRS實施前

過去的「營業租賃」如零售業租銷售據點、航運業租飛機貨船等,都採「不計入負債」的方式,僅在附註說明即可。

IFRS實施後......

IFRS制度的精神,是納入隱藏負債的項目,因此交通業、零售業的負債比率可能會大幅增加。

股東權益 資產重估價盈餘

IFRS制度中的土地資產後續衡量,也可以選用「公允價值法」,每年重新估算地價。因此可能會造成重估價盈餘或是資產減損。土地重估價盈餘,要列為「其他綜合損益」,屬於權益項目。因此土地資產重估,可能會造成股東權益大幅增值,並使ROE(股東權益報酬率)下滑。

-

損益表──IFRS更名為「綜合損益表」

營收/獲利

若公司販賣的產品類型是標準化,那麼只有在所有權轉移時才能認列收入。受影響最大的就是營建業,因為台灣原本採用完工百分比法,可隨施工進度認列收入。但IFRS上路後,業者只有在交屋時才能認列收入,這對須長期完工的標準化產品業者有巨大影響。

另外,在原本會計制度下,許多百貨公司會將專櫃營業額列入整體業績;但IFRS原則中認定,百貨公司收取的佣金才是收入來源,因此專櫃收入將無法認列,未來營收可能大幅減少。

營業外收入

IFRS將擴大營業內收益項目,以往被列為業外收入的處分固定資產、匯兌利損、固定資產減損等,未來都會列為營業內項目。所以未來公司的獲利可能會因此波動更大。

設備折舊費用

台灣原本用固定資產耐用年限表估計設備減損,用固定比例每年折舊。然採IFRS的公司,會採組成部分折舊,將每部分分開折舊。例如飛機將引擎、座椅等物件以不同年限折舊;各行業設備不同,折舊費用落差也更大。

歸屬少數股東淨利

未來合併損益表會多出一項分配給子公司股東的支出,是合併報表配給子公司股東的淨利。稅前淨利分配給一般股東前,扣除稅額後還會再扣除「分配給少數股東淨利」。所以在合併報表中,最後分配盈餘會再減少。

改變三:出售獲利購併先認列全數售股利益

此外,由於新制認定,只要母子公司仍維持編製合併報表的實質關係,即使母公司出售部分子公司股票變現,這些資本利得也不能被視為投資利益、認列在報表內,對習慣趁著季底作帳進場的投資人而言,屆時會「很不習慣」。

陳振乾舉例,某家母公司出售子公司股權一○%,持股比率由七成降為六成,藉此提高當季的獲利數字。以現行制度來說,用一○%持股換得的資金,本來可以認列在損益表的營業外收入項目;但就IFRS新制而言,既然對子公司還有六成持股,代表母公司仍可將子公司列入合併報表,身分沒有改變,因此不能認列損益。

陳振乾說,當母子公司股權減少至不須編製合併報表時,在會計帳上需要先「一次性」的認列出售利益,都要先把手上的持股,「認定先全數出售認列利益」,屆時公司將有龐大的出售股權利益進帳,反之亦然。

換言之,這樣的會計原則很容易變成公司經營者「操弄」的方式,只是需要為這一次性的認列玩這麼大?端賴經營者心態而定。

改變四:附註資料 不可不看其中揭露的資訊

至於財報後段的附註資料,經常被視為「只是密密麻麻的幾行字」,因而被投資人忽略;但這些附註的重要性,未來也將隨著IFRS重視資產負債表而提升。「過去看報表只看損益、淨值,現在一定要看附註揭露的事項,因為裡面含有更多訊息。」資誠會計師事務所IFRS 轉換專家李宜樺說。

李宜樺舉例,新制實施後,貸款金額高和外幣部位高的公司,必須在附註內一併分析利率和匯率波動的潛在影響,提供閱覽報表的讀者參考。屆時,評估企業投資價值的步驟,就不只是看看EPS高低而已,連可能的升息風險、匯率風險也得考慮在內;這意味著,日後選股的難度將更高,投資人勢必得做好更多準備,才能在股海中獲利。

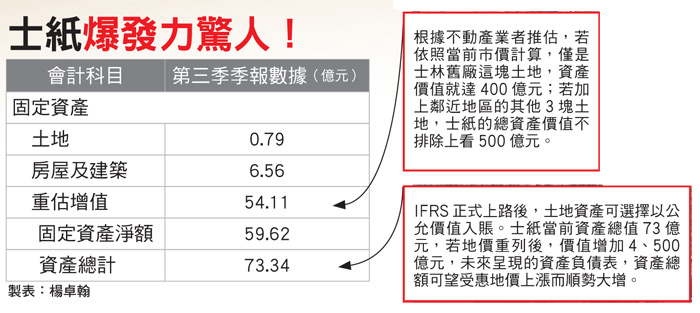

儘管企業原有的經營形態,並不會因為實施會計新制而改變;但IFRS對財報數字的影響,卻宛如「乾坤大挪移」般,徹底影響許多產業的財報形態。例如在藍天帶頭「鳴槍起跑」後,握有大批土地資產的台肥、中華電、大同、新紡等業者,將因為資產價值大增,成為率先受惠IFRS新制的公司。

▲IFRS實施後,持有大批土地資產的公司,每股淨值將大增。

資產股大爆發 土地價值重估受惠大

李宜樺解釋,土地價值入帳原本採歷史成本計價,但在實施IFRS制度後,公司自用的不動產,則可以選擇以市價或是維持原先的以歷史成本作為計價基準。倘若採市價法,台肥、中華電等資產股,資產項下的土地價值就將大幅上升,連帶提高其每股淨值。對許多長期持有土地、買進成本極低的老牌公司而言,不僅將因為股價淨值比提高、帶動股價翻升,更可能對公司的帳面價值產生「起死回生」的功效。

至於本身握有土地資產,但每股淨值偏低的低價股,更是IFRS制度下的受惠者。像是鋼鐵股中的高興昌,第三季因虧損導致每股淨值跌破五元,被打入全額交割股。

然而,分析高興昌名下的土地資產,公司在高雄市區仍有不少後市看好的精華土地。如果以IFRS的市價入帳制度計算,高興昌的每股淨值勢必大增,也不必淪落到全額交割的地步,未來更可恢復正常交易。由此可見,心態較積極的資產股,在IFRS實施後,有可能陸續進行重估資產價值,股價也將出現「還我公道」的相對漲幅。

由於許多企業都有資產重估的需求,這就為國內專業鑑價師事務所,帶來極大商機。業界指出,按件計酬收費的鑑價師,是根據客戶的土地、大樓、標的物位置不同收費;比方說持有辦公大樓最多的國泰人壽、新光人壽,為這些辦公大樓鑑價的行情,約為每棟四萬元,最後將總價打九折收費。所以幫資產分布各地的大公司鑑價,很可能一次就收入數百萬元。尤其是客戶申請重新估價的不動產,必須以公式折算,在作業複雜的情況下,收費金額又會更高。

假設IFRS制度實施後,所有上市櫃公司都進行重估作業,以每家平均鑑價費用為一百萬元計算,專業不動產鑑價師至少衍生出十三億元的商機。

寶成、華新、永大等 「大陸資產股」值得注意

在藍天率先公告不動產重估價值後,在對岸握有可觀資產的類似業者,還未成為市場焦點。這些企業的土地,市價已經比當年成本高出數倍;若未來同樣採市價法入帳,很可能複製藍天模式,成為下一檔淨值暴增的資產股,後續發展值得注意。

例如製鞋大廠寶成,就是握有大量對岸資產的公司;至於全中國握有16家轉投資公司的東陽、持有南京「華新城」的華新,都是即將浮出水面的龍頭股。整體而言,土地資產對股價的影響程度,是低股價淨值比者影響較大;高股價淨值比者,反而不容易凸顯影響。

至於在江浙一帶,被列入準備開發範圍的業者也不少。像是在杭州市設有大片廠房的友佳,在江蘇常熟有124公畝廠房的華豐,以及在上海松江地鐵站附近,建有約3.6萬坪廠房的永大,都可能成為下一檔藍天,投資人不妨持續追蹤。

(周岐原)

▲點擊圖片放大

新制上路 新機會仍將伴隨新風險

然而,陳振乾也提醒,台灣實施IFRS制度,除了是與國際接軌,也是為了呈現企業的真實價值。在此前提下,IFRS帶來的影響絕非只有利多而已,一旦景氣反轉,企業帳面價值受衝擊的程度,也是投資人須特別小心的「新風險」。

例如,企業若在實施IFRS後,將名下不動產依照市價入帳,雖然大幅提高現階段的淨值;反之,未來景氣下滑時,除了可能因為經營不善、在損益表提列虧損,連資產負債表的資產項目,也有因資產價格下跌,而出現淨值「消風」的危險。

此外,投資人觀察資產股時也須注意,各企業不見得會在IFRS制度上路後,全數將土地資產價值改由市價法入帳;同樣產業可能會因為採取的認列方式不同,而使淨值出現極大差異。屆時投資人必須「睜大眼睛」深入探究個股本身經營體質,才不會忽略了「原汁濃湯股」。

同時,因為產業特性不同,對獲利、營收認列的認定不同,有可能出現「營收快速縮水,獲利不變」的特殊現象。靠土地吃飯的營建業,就是受IFRS制度影響資產的產業。

李宜樺分析,原先營建業可將銷售程度及預收款比例達到一定水準之建案,依據完工百分比法,將建案收入認列到當期營收;但二○一二年IFRS上路後,預售屋將會被視為標準化的產品,完工百分比法也不能再使用。

未來,建商出售預售屋後,必須等到消費者點交、完成過戶交屋手續,交易才能視作完成、將款項認列營收。代表日後建商必須將規畫的建案分散開工,以便讓營收能平均在各年度入帳,密集開工、認列收入的模式即將成為歷史。

運輸與零售業 認列模式將有重大改變

在資產負債表內的設備項目,認列標準在IFRS制度下也有改變,連帶使不少企業將受影響;最明顯的例子,就是大量租用交通工具的運輸業。

陳振乾指出,不少運輸業者選擇租借營業用車、飛機或貨輪,和付錢購買的同業相比,即使兩者從事相同業務,帳面的資本報酬率就是不一樣。未來IFRS上路,這種情況也將不再存在。

以運輸業來說,過去租賃設備只須在財報的附註內註明金額及細節,而不必強制將租賃項目全數入帳,這種方式稱為營業租賃;日後,運輸業則必須將租賃的資產及費用,列入資產負債表計算。如此一來,航空、航運公司的負債比可能上升不少。當高出一大截的負債比,成為運輸業的常態時,投資人也必須了解並接受這項改變。

關於製造業的設備折舊,也將出現重大改變。南科副總白培霖表示,DRAM上游業者更新製程的速度較快,必須負擔的年度折舊金額也較高,每年往往高達二、三百億元。IFRS生效後,帳面上較多折舊完設備的廠商,由於殘值不高,影響程度較小;以南科來說,多數設備都是新添購的機台,其中部分設備開始攤提,這些剛起算折舊的機械就將依照IFRS新制來計算。

陽明海運財務長林文博則表示,IFRS實施後,以租賃設備入帳的資本租賃項目,其金額將會提高。

目前陽明租借的船舶和貨櫃,比例各為總數的五成,當全數都以資本租賃入帳後,是否要連帶調整設備的租借比率,必須等內部完成數量盤點、更新財務數字後才能決定。目前海運同業也還在研究IFRS準則的完整規範及內容,預料明年初,業界可望有初步規畫的因應措施出爐。

另外,對百貨、商場等零售業而言,營收認列方式也將大不相同。

以百貨來說,各種專櫃占百貨公司營業額的營收並不一致,過去百貨業經常將所有專櫃的營收,都納入公司的整體營收中,但分析營收來源,除了自有品牌的專櫃可列入營收,其他品牌專櫃的營收,必須扣除成本費用,才能將淨額列為百貨的營收,並在附註下另外說明來自其他專櫃的營收總數。因此,在IFRS實施後,零售業的營收數字將會減少,但獲利不受影響。

巨災準備改列稅後 金融、產險業將轉危為安

至於金融業,則因為對收入項目認定的不同,被認為是影響最大的企業;不過,元大金控發言人莊有德表示,目前還在持續研究導入IFRS的施行進度,但真正影響範圍,要等明年政府發布公報內容才能評估。

畢竟政府決定實施IFRS到何種程度,也是目前金融業關心的重點。大致上來說,銀行、保險公司因不動產占資本比例較大、保單出售金額較高,受到影響程度較深;至於證券業在財務報表上,並沒有認列太多土地資產,所以帳面的衝擊相對有限。

至於原本認為是產險業「罩門」的巨災險,在二○一一年後將「轉危為安」。台產表示,IFRS實施後,在二○一一年前提列的巨災準備,仍會掛在帳上,未來萬一有事故發生,會先回沖先提列的準備。等到一一年後,巨災準備會改列為特別盈餘公積(稅後金額),和過去相比,因為不必提列費用,可以增加損益表數字,使得台產每年提列約一億多元估算,每年每股獲利可增加約○.三元。

儘管是特別盈餘公積,不能分配,但對每股淨值提升,有加分作用。新產因過去五年平均每年提列約四億元,以目前三十一億元股本計算,可增加的EPS超過二元,第一保的EPS則估計約可增加○.九元,算是受惠產業。

對習慣參考上市公司財報的投資人來說,進入倒數計時的IFRS制度,將把原有熟悉的選股模式徹底洗牌,除了必須熟悉新的財務報導準則,投資人或許更應該關注IFRS的核心精神,也就是分析企業本身的歷史數據及當期表現,而非過去「從類股中找個股」的選股模式。IFRS即將上路,投資人你準備好了嗎?

》什麼是IFRS?

由國際會計準則理事會發布的準則稱為IFRS(國際財務報導準則),全球已有超過一一五個國家規定企業採IFRS編製財務報表,IFRS的特點在於依原則基礎(principle-based)訂定準則規範,著重於觀念架構及精神,制定上不訂細則規定,僅規範經濟實質的會計處理原則,以免限制於細則而忽略交易的實質,對使用者較為便利。

》為什麼要採用IFRS?

IFRS與國際接軌後,可加強國內企業及國際企業間財務報表之比較性,也可提升台灣資本市場之國際評比,進而吸引外資投資國內。企業如欲赴海外發行有價證券,亦無須重編財務報告,可降低相關籌資成本。對於有海外轉投資公司的國內企業,可降低會計帳務的轉換成本,並提高經營管理效率。

不過導入IFRS對於企業是全面的衝擊,其影響不僅是財務與會計的領域,對資訊系統、績效制度、投資關係、稅務與法務等其他層面也將受到波及,所以企業應提早做好準備工作。

》IFRS會影響投資股票嗎?

企業財報表達方式不同,股票評價自然受到影響。ROC GAAP因強調財務報告的可靠性及保守穩健原則,歷史成本為最常見的衡量基礎,但IFRS強調的卻是資訊的攸關性,著重於公允價值,因此企業未來呈現的財報將與現行的截然不同。

且不僅首次採用IFRS時,公司財務報表會有波動;在IFRS基礎下,隨著會計期間的不同,財報績效的波動也可能增加,股價當然會受到影響。企業將面臨如何取得可靠的公允價值,會計帳務處理將較以往複雜,以及為取得公允價值所增加之成本挑戰。

》如何在IFRS制度中,增加投資成功機率?

IFRS為求真實報導企業狀況,公允價值將扮演極重要的角色。公允價值雖可反映真實價值,卻也可能使資產浮增,導致企業盈餘虛胖;不僅如此,公允價值還可能被當作操弄帳目、粉飾財報的工具,甚至影響股價表現,造成反效果。

因IFRS認定基準與現行制度存有不少差異,靠財報選股的思惟也必須即時改變。投資人必須耗費更多時間研究財報,特別是深入分析有許多重要財務原始資料的備註,才可在IFRS制度生效後,進一步掌握企業基本面,並提高投資致勝的機率。

▲為因應新制,企業衍生出許多鑑價及資訊系統的更換商機,此商機不容小覷。

會計師、系統商 800億元商機即將啟動

在專注IFRS改變現行的會計處理原則時,不能忽略隨之而來超過800億元的商機即將啟動。「每一家公司簽證會計師要收300萬元,讓我都想開事務所了!」一位擁有兩家股票掛牌公司的董事長說,不光是會計師的處理、簽證費,「還有軟體、IT要跟著升級,這些費用更多。」

在與會計師、系統的軟、硬體廠商接觸過程中,這位上市公司董事長感嘆:「真想自己到印度找軟體人才,賺IFRS財!」讓他動起成立軟體公司念頭的,主要是目前國內系統軟體的人才不多,在IFRS實施在即,根本沒有那麼多的人才可以應付。

提供企業資訊解決方案的資通公司總經理林聖懿說,IFRS會計新制上路,所有企業資訊系統一定要更動;其中,舊有ERP(企業資源計畫)若採用整套換新,進口系統要價約2000萬元,國產系統約在500萬至1000萬元間。若公司只是想將原有ERP系統更新,進口系統更新費用約600萬到1000萬元,國產系統更新費用則不超過200萬元。

不過,不論屆時企業會採用何種方式讓IFRS順利上路,從事系統或是企業資訊解決方案的公司,將是最大的贏家。所以除資通外,敦陽等相關廠商都接獲訂單,將是明年業績最夯的公司。此外,隨著IFRS實施,資產鑑價師也會因為鑑價案件增加而「身價」大漲。