穩定幣,一個原本屬於加密圈的詞,卻在短短數年躍升為全球金融的新物種;自BitUSD、USDT問世以降,一場近乎「金流創世紀」的演化正悄然改寫資金秩序。

從交易媒介走向支付核心,它讓跨境匯流脫離銀行與時區,以近乎光速在鏈上運行。美國立法、亞洲備戰,各國貨幣主權被迫調整,新平衡正在形成。美元穩定幣巨浪逼近,台灣金融與產業亦被推向轉捩點——金流地貌隆起、主權板塊位移的變局已然展開……。

企業對穩定幣的加速買單,已讓銀行業者警鈴大響。

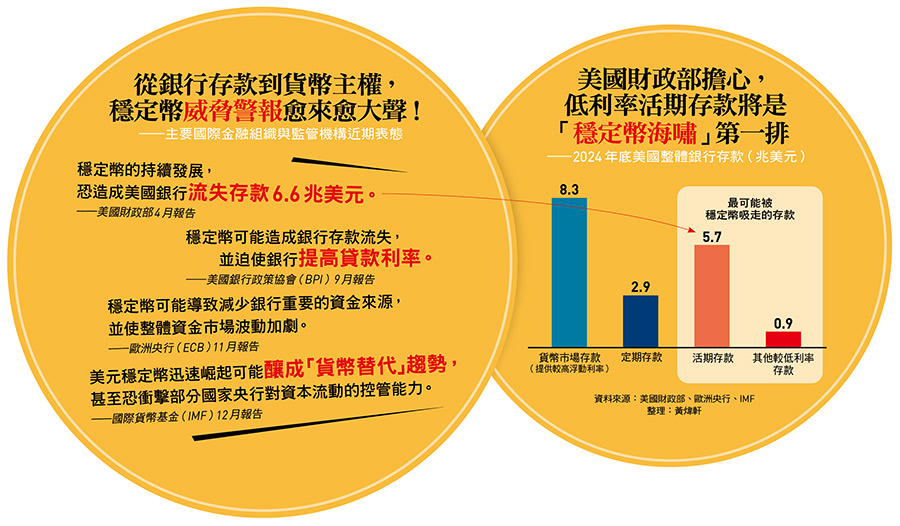

「穩定幣可能導致高達六.六兆美元的銀行存款流失。」美國財政部在四月發布的報告寫道。六.六兆美元是什麼概念?根據報告,美國去年底的銀行總存款金額約十七.八兆美元,換句話說,美國財政部正在擔心,目前放在美國所有銀行裡的存款,恐有三七.七%會被穩定幣吸走。

存款大減,立刻影響到銀行的放款能力,美國銀行政策協會(BPI)警告,「穩定幣可能迫使銀行提高貸款利率。」再往下看,銀行存款減少,也將衝擊整個金融體系的韌性與穩定性,歐洲央行即在報告指出,穩定幣可能導致以個人或小型企業為主的零售存款流出,減少銀行的資金來源,並加劇整體資金波動。

但也有反駁觀點認為,穩定幣對銀行存款的衝擊被過度誇大。例如,加密貨幣交易所Coinbase的首席政策官希爾扎德(Faryar Shirzad)在近期表示,過去四年來的實證顯示,穩定幣的增長與美國銀行(甚至是社區銀行)的存款變化之間,並沒有顯著的負相關性。「即使在穩定幣市值增長的時期,銀行體系並沒有出現相應的存款大規模外逃現象。」

此外,他觀察,穩定幣的現金儲備通常是存放在受監管的銀行機構中,「這意味著資金並沒有真正離開銀行體系,只是從『零售用戶的存款』轉變為『穩定幣發行商的企業存款』。」最終,希爾扎德質疑,美國財政部預估的「六.六兆美元存款流失」是個錯誤假設的誇大數字,「因為這些報告往往忽略了穩定幣市場規模(預測僅約兩兆美元)與存款總額的數學落差。」

值得注意的是,為了減少對銀行存款的直接競爭,目前美、歐等穩定幣監管架構均「明確禁止」穩定幣發行商對持有者支付利息,而美國財政部計算出的「六.六兆美元」,就是扣除了利率較高的定期存款與儲蓄型存款,僅計算沒有較高利息「保護」、多半用於應付日常交易的活期存款等帳戶。

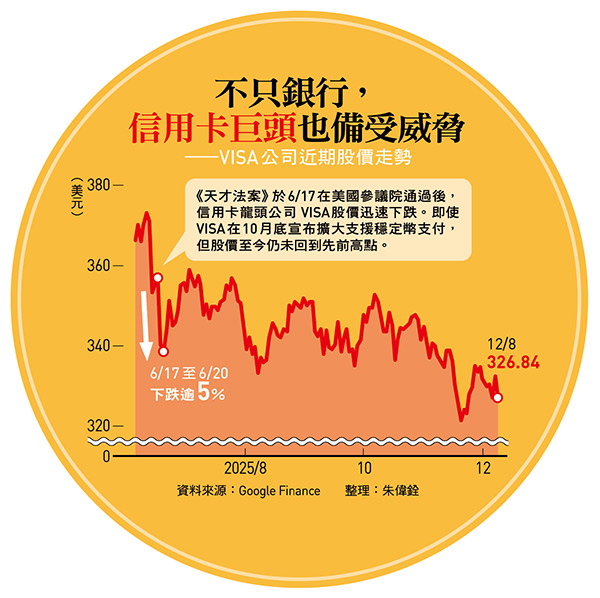

不過,分析認為,《天才法案》並未禁止交易所等第三方平台向用戶提供類似利息的獎勵,因此即使穩定幣發行商不能付息,多數銀行業者仍然神經緊繃。

今年十月,包括高盛、德意志、花旗、美國銀行等多家國際銀行發布聯合聲明,證實正研究發行一種與七大工業國貨幣一比一掛鉤的穩定幣。「發行穩定幣對金融業來說,是一種『防禦性策略』⋯⋯。」李鎮宇表示。雖然就他觀察,穩定幣尚未對國內銀行業務造成立即性衝擊:「但我們普遍認為,即使不確定未來影響如何,也必須要有這個東西(穩定幣)來對抗威脅。」

延伸閱讀:

穩定幣系列1一用股票買咖啡能成真?零秒收帳隨時流轉...「金流創世紀」為何成銀行、央行空前挑戰

穩定幣系列2一美元霸權保衛戰:從《天才法案》看全球貨幣新局,一表看各國「穩定幣主權」防線

_20260325101730.jpg_280x210.jpg)