「一個人也要過得好!」熱門戀綜反映了晚婚的現實,也驅動以「自我」、「悅己」為主的消費模式,更提供金融業轉向深耕「單身經濟」的契機。

韓國「戀愛實境秀」(俗稱戀綜)兩大台柱《單身即地獄》與《換乘戀愛》,近年來在全球影音市場掀起熱烈迴響,兩節目如今已確定將分別邁入第6季與第5季。這些戀綜表面上是娛樂性質,把超高顏值素人丟在荒島上自行尋覓真愛,或讓分手情侶糾結舊愛新歡之間,實際上反映的是現今「晚婚」、「不婚」的社會現實,單身族群可以透過戀綜代入自身情感,感受愛情的心動與曖昧,卻不必受婚姻承諾拘束,及背負成家背後的柴米油鹽支出。

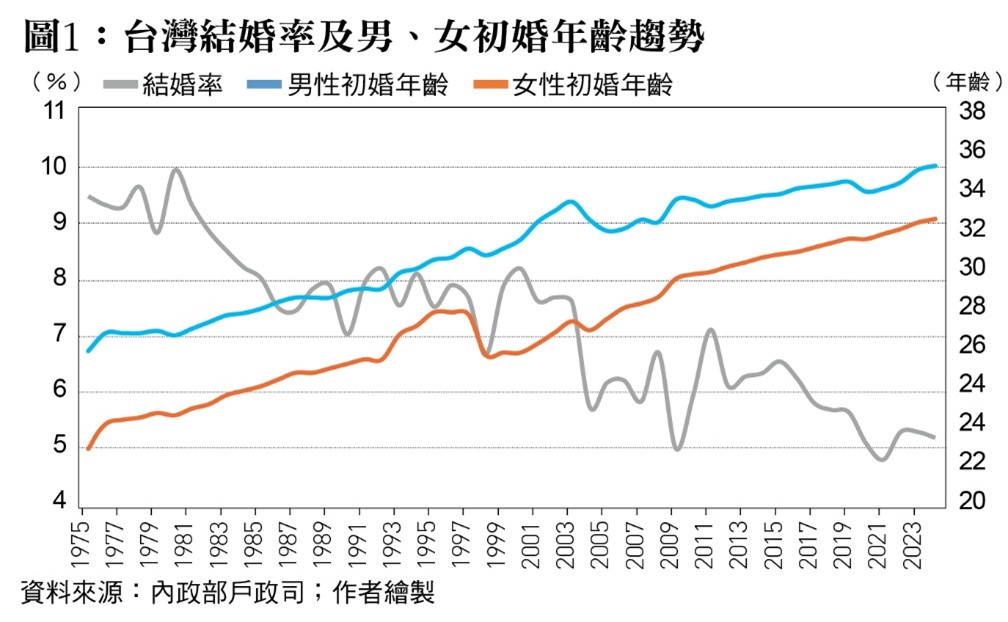

然而,戀綜節目絕非導致不婚或晚婚的主因,更像是單身趨勢下的情感出口與文化鏡像。戀綜之所以風行,不是因為大家渴望步入婚姻,而是由於現實生活中結婚變得困難,所提供的「觀賞式戀愛」某種程度上有助於緩解單身焦慮,情感獲得撫慰的單身族群也就順其自然地將結婚這檔事延後。若從數據觀察,未婚比率及結婚年齡亦確實不斷地上升,根據內政部戶政司統計,台灣2000年尚有18.1萬對新人結婚,而2024年僅有12.3萬對,減少幅度超過3成;結婚比率持續下降的同時,結婚年齡則是屢創新高,男性平均初婚年齡已達35歲、女性為33歲。

婚姻觀念產生如此顯著的變化,已衝擊既有的人口結構,而日益高昂的生活成本與經濟壓力難辭其咎。例如工時拉長、職涯競爭日趨激烈,婚後還想維持一定的生活品質已然不易,遑論養兒育女、添購房產,更大幅加重財務壓力。當今介於20至35歲適婚年齡層的年輕世代,追求職涯成就與財務安全,已遠遠優先於步入結婚禮堂,換言之,「先成家、後立業」的傳統思惟,漸漸地被「先立業、再考慮成家」取代。而當婚姻不再是生涯必要選項,消費重心勢必隨之轉移,催生了所謂的「單身經濟」;然若從長遠角度看,不婚意味著得獨自扛下退休後的生活及醫療重擔,恐影響個人財務安全穩定。

事實上,傳統家庭的財務規劃,多偏重於養兒育女、積攢財富及世代傳承,甚至不少長輩為求家族資產極大化,不惜縮減自身必要開支。相較之下,單身晚婚族群則轉向以「自我」為中心,取悅自己、自我實現逐漸成為消費驅動主力,故其消費圖譜常可看到以下3個明顯特徵。首先是體驗優先與提高生活質感,受惠於無須支付高昂的持家費用,可支配所得比率相對提高,心裡不免浮現「一個人也要過得很好」的想法,使之更願意投入高額預算用於打造優質生活,諸如獨旅、醫美、精品服飾、高價餐飲等,以往被認為是奢侈的消費選擇。

其二為社交關係的重新定義,單身其實並不等於孤單,反而可以不受家庭羈絆,選擇投入自己更有興趣的社交圈,甚或協助自我成長,如參加付費社群或讀書會、購買高單價進修課程等。再者,單身晚婚族群身邊也需要陪伴,然有別於伴侶間可能因為情緒問題引爆衝突,寵物反而能給予相對穩定的陪伴關係,乃至於寵物擬人化,把寵物視為「家人」而非單純動物,使得「毛孩經濟」(Pet Economy)儼然成為新興主流產業。如今為寵物支付高額費用已是常態,消費規格幾乎比照人類,從日常生活的高品質飼料、營養保健品、寵物美容、專屬配件,以及寵物健診、醫療,到離世後的處理安置、告別追思儀式、飼主及寵物的心靈撫慰諮商等。據國內智庫推估,寵物產業市場規模連年成長,於2024年時已突破新台幣650億元。

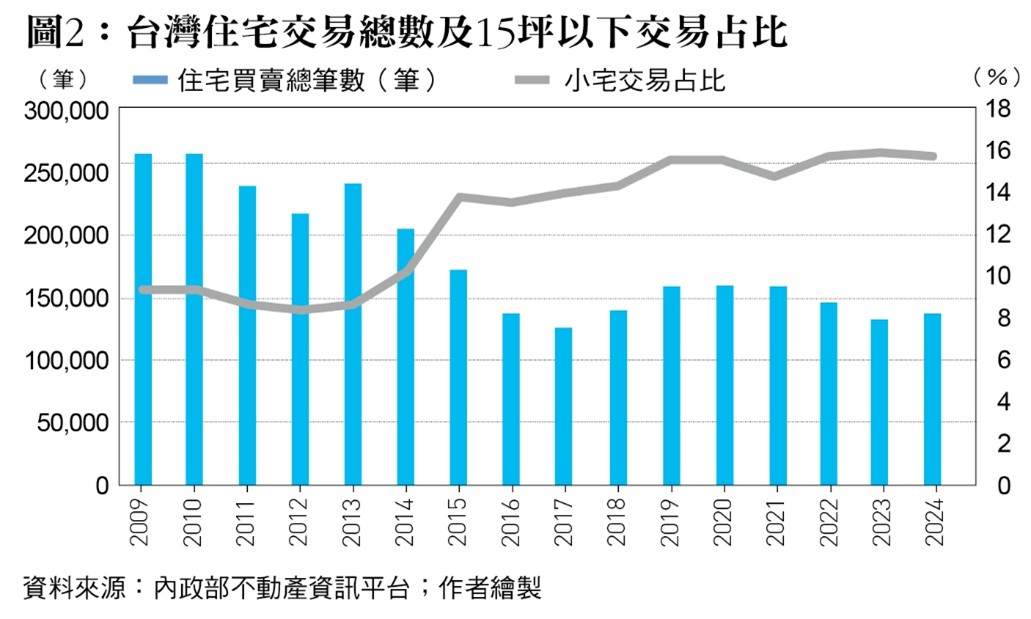

其三則是居住空間需求的縮減,反映在小坪數住宅成交量之攀升,趨勢尤為明顯。根據內政部不動產資訊平台數據,雖說國內房市總體交易量近年略見萎縮,但15坪以下小宅產品反倒逐漸受市場青睞,2023年時小宅買賣移轉數量占總交易筆數達15.92%,創下自2009年有統計數據以來的歷史新高,2024年該比率依舊維持在15.75%的高峰,國內幾乎每7筆住宅交易中就有1筆交易為15坪以下小宅。這一方面固然跟都會區房價居高不下有關,另一方面,家庭結構改變、規模縮小,隱含著不再需要那麼大的住宅坪數。但相對地,居住轉向精緻與美感要求,可能推升智慧家居、高階迷你家電之成長,且較為看重社區機能與物業管理服務。

單身晚婚趨勢除了改變消費偏好,因為財務風險亦將完全由個人承擔,進而牽動理財規劃安排。特別是單身族群,因為沒有配偶分擔生活支出,退休金勢必得自行籌措。因此,尋求穩定的被動收入來源,如定期定額投資、高股息ETF等商品,旨在確保退休生活無虞,應當是投資策略之重心。此外,以往家庭保險規劃可能涵蓋子女教育、生活支出等多元面向,惟單身族群應以健康保障為核心,包括實支實付醫療險、重大傷病險或失能長照險等,避免因遭遇重大傷病而被龐大醫療支出壓垮。

值得留意的是,單身族群雖較無財富傳承需求,但不代表相關法律課題可以忽略。尤其無直系血親者,若未事先立下遺囑且無任何法定繼承人,遺產將依《民法》順位分配給自己未必親近的親屬,最糟的情況可能是無人繼承、充公歸國家所有。為確保資產能按個人意志分配,並完善自身晚年照顧,單身者仍須盡早思考遺產規劃。至於晚婚或雙薪不生的頂客族(DINK)家庭,跟單身族群相比儘管具備雙薪優勢,但支出結構與風險暴露亦有些許差異。顧及頂客族夫妻是經濟共同體,一方出事會影響另一方的生活品質,須防範彼此依賴所衍生的風險,故在規劃保險或財產傳承時,通常也得把配偶納入考量。

可惜的是國內金融業過往提及人口結構變化,大多聚焦在高齡銀髮金融領域,然隨著單身晚婚已是現代社會的普遍風氣與常態,金融機構或可將部分目光移轉到該族群身上,從中挖掘轉型契機。以銀行業為例,信用卡、理財、信託、房貸等業務,也許可秉持「悅己消費」、「長期保障」兩大原則,嘗試開發新商品或服務。比如瞄準毛孩經濟商機推出主題信用卡,搭配寵物特定通路或醫療給予較高回饋優惠;又如開辦寵物信託服務,飼主得將資金交付信託由銀行管理,同時指定接續照顧者或機構為受益人,由受託機構控管、支付照護費用,防範飼主一旦離世或失去行為能力,毛孩仍可獲得妥善照顧。

當然,更重要的是自己的人生下半場,即使沒有配偶或子女陪伴,也能夠利用銀行理財服務獲得足夠的經濟支持。對此,理財業務須從高資產客戶逐漸步入一般白領階層,尤其針對單身晚婚族群打造配套方案。像是降低起投門檻、推廣定期定額或固定收益投資,甚至可搭配安養信託、設定意定監護人,協助及早規劃穩定的退休金流,預先為老年生活增添財務安全保障。

至於向來是國銀業務主力的房貸產品,過往多認為15坪以下小宅變現性差、風險較高,致使核貸趨嚴並影響貸款成數與利率。然而,從未婚戶長近10年增添逾50萬人,即可窺見先有房後結婚已蔚為顯學,夫妻共築愛巢的傳統觀念不再根深柢固,購屋結婚大可分頭並進。銀行是否核貸小坪數物件雖自有其考量,惟低總價小宅越來越受單身晚婚消費者青睞,面對市場結構的悄然轉變,不妨可思考調整審核、風控標準或修訂放款策略之可行性。

(作者為台灣金融研訓院金融研究所首席研究員)

想了解更多精彩報導,請看《台灣銀行家》