中信金子公司台灣人壽與國立政治大學商學院週一(6/23)發布2025「台灣高齡社會退休生態觀察指標」調查結果顯示,2025年在退休生態三大指數中,「退休信心」與「退休充裕」指數皆不及格,分數更創歷年最低。

國人啟動退休準備平均年齡延至39.63歲,較前一年延後1.6歲,亦是6年來最晚,逾7成未退族每月存不到1萬元退休金,通膨加上川普貿易戰變局,退休準備更須加倍超前部署。

金管會力推TISA上路 彭金隆:建構退休第三支柱

金管會主委彭金隆以他個人的經驗分析:「在非尖峰時間,如果你搭乘大眾交通工具的話,會看到非常多的資深公民。扶老比會從目前的27.8%預估,在民國129年來到50%,這意味著每兩個工作人口就要扶養一個長者。」

金管會主委彭金隆。(攝影:今周刊攝影團隊)

面對如此快速的人口變遷,退休想只依賴社會保險或職業退休金兩層保障,恐怕已經不夠。因此,彭金隆積極思考如何建構第三層退休保障,透過個人的理財、商業保險等各種方式,幫自己自主準備。因此,金管會將鼓勵信託業、投信業與保險業,發展各式各樣適合高齡民眾的商品。

此外,金管會也請金融發展與創新處的同仁,持續向全世界學習,蒐集先進國家值得參考的高齡化社會因應方案。其中一項金管會即將推行上路的就是臺灣的個人儲蓄投資帳戶(TISA),類似的帳戶在日本、英國、泰國、韓國已經上路。

彭金隆分析,透過此帳戶的建立可達到以下三個非常重要的目的:第一個,實現普惠金融讓全民參與受惠;第二,幫國人建構退休的第三支柱,以對應未來高齡化的趨勢以及挑戰;第三、藉此活絡國民儲蓄資金,壯大資本市場、支持產業發展。

川普關稅戰衝擊退休準備 台壽總座莊中慶:每月退休準備低於1萬成隱憂

由於川普關稅政策爲全球金融市場掀起波瀾,許多投資人今年上半年可說是「荷包失血」。然而,比投資損失更令人擔憂的是,這波亂流也干擾了國人對退休規劃的布局。

根據台灣人壽與國立政治大學共同進行的年度退休調查顯示,國人規劃退休的啟動年齡明顯延後,以往民眾大多在35至36歲開始規劃退休,如今卻有愈來愈多人表示「打算40歲以後才開始準備」。

更值得警惕的是,約7成受訪者坦言,目前每月準備退休金的儲蓄未超過新台幣1萬元,顯示出大多數人對於未來老年生活的金錢準備極其薄弱。

台壽總座莊中慶指出,國際經濟變動加劇民眾的不確定感,導致退休儲蓄規劃出現遲疑與停滯,他呼籲民眾正視此問題,「退休只能靠自己」,如果只是期望政府或他人支援,風險將難以掌控。

台壽人壽總經理莊中慶。(攝影:今周刊攝影團隊)

盼勞退制度改革接軌TISA,梁永煌籲推自提自選、延後公務員退休年齡

針對退休制度改革與銀髮族勞動參與議題,《今周刊》發行人梁永煌於論壇中拋出多項建言。他指出,目前「TISA」(台灣個人投資專戶制度)雖已準備上路,卻仍缺乏稅負優惠,建議應與勞退「自提自選」制度接軌,以鼓勵更多民眾參與。

《今周刊》發行人梁永煌。(攝影:今周刊攝影團隊)

「我們希望能夠推勞退自提自選,因為TISA並沒有租稅優惠,如果能跟勞退接軌,自提可以自選,TISA就能自然接上。」梁永煌這樣表示。

除了制度面改革,他也點出退休生活的多重挑戰,不僅僅是金錢問題,更包括健康、生活安排與長照等層面。他引用數據指出,台灣65至74歲族群中,有11.7%罹患憂鬱症,75歲以上更高達19.7%,「如果退休生活規劃不夠完整,很可能面臨身心挑戰。」

此外,他也針對退休年齡政策提出建言,直言「總統超過65歲都可以為國辛勞,為何公務員滿65歲就一定要退休?」他認為,現行《公務人員任用及撫卹法》應鬆綁,參考勞基法修法邏輯,讓有意願繼續工作的銀髮族可選擇延後退休。

想得多做得晚!台灣人壽退休生態指標:退休信心、充裕指數探底

連續追蹤6年的「退休生態觀察指標」,今年3大指數僅「退休生活滿意指數」站上6字頭,微升至65分;「退休信心指數」告急僅55分,連2年下跌,6年來4度不及格;「退休充裕指數」59分亦創新低。

調查發現,有超過4成(41.7%)未退族期望60歲前能離開職場,但自認能真正圓夢的不到3成(26.6%),甚至有超過3分之1(35.3%)未退族預估65歲屆退還得持續工作,想早退似乎僅能空想。

退休後每月生活費 「想要vs.現實」差距7123元

今年調查亦突顯民眾在退休準備「理想」與「現實」的落差,國人開始存退休金平均年齡延至39.63歲,是調查以來最晚,未退族在通膨及經濟壓力下,心有餘而力不足,真正能付諸行動平均年齡為45.15歲,「理想」與「現實」落差超過6年。

在退休後的生活開銷方面,76.5%已退族認為退休金不充裕;未退族則期望每月平均有近4萬(39901)元生活費,但回歸現實面預估僅有32778元,落差達7123元;甚至有超過3分之1(34.7%)未退族悲觀預估,未來每月可支配的退休金不到2萬元。

調查也發現有超過7成(70.4%)未退族每月攢不到1萬元退休金,其中最「薪」酸的當屬青世代以及40至54歲上有老、下有小的三明治族,每月能存的退休金是各族群中最少。

圖左至右為:全方位主持人郭彥均、台灣經濟研究院院長張建一、台灣人壽策略長葉栢宏、台灣人壽總經理莊中慶、金管會主委彭金隆、保發中心董事長暨政治大學商學院特聘教授黃泓智、政治大學金融學系教授楊曉文、《今周刊》發行人梁永煌、《今周刊》副社長兼總主筆楊紹華。(攝影:今周刊攝影團隊。)

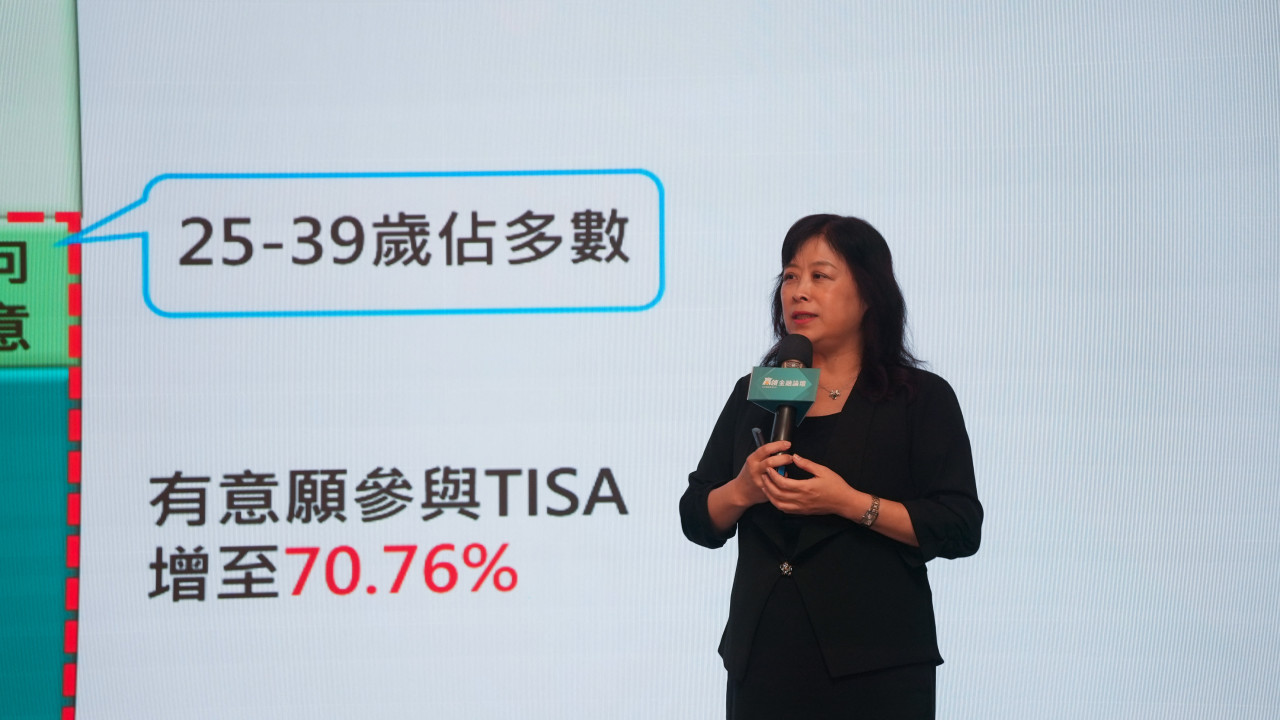

青年理財積極、長輩穩健布局 7成國人願參與TISA

要存好存滿退休金,多數民眾已有「自備款」意識,62.4%國人都已自行存退休金,和仰賴第一層社會保險比例(64.1%)不相上下。主要的退休理財工具前3名是臺幣存款(59.4%)、股票(43%)和保險(28.9%)。

交叉分析發現,25~39歲青世代理財相對積極,敢冒險追求高獲利,主要選擇股票、ETF投資;55歲以上長輩則偏好穩健布局,股票、保險投資並重。

為號召全民存退休金,政府力推TISA(臺灣個人投資儲蓄帳戶機制)7月上路,過半(52.3%)國人願意參與,如能提供免稅獎勵、投資優惠等誘因,更有高達7成國人有意願,交叉分析亦發現青世代對TISA表達高度興趣。

中信金子公司台灣人壽與國立政治大學商學院週一(6/23)發布2025「台灣高齡社會退休生態觀察指標」調查結果。(攝影:今周刊攝影團隊)

阻勞保破產民眾較願接受「延退」 反對「降低給付」

在勞保年金改革議題,國人最反對以「降低給付」解決破產問題,近5成(48.1%)民眾無法接受;相對可接受是「延後退休」(46.7%),較去年增近1成,更有近3成(27.2%)願延至68歲以上再退休。

此外,入住「養生村」已成為退休後理想安居的選項,其中「月付3至5萬元」接受度最高(54.4%),亦有7成(72.1%)民眾願意購買保額200萬保險商品,兼具保險保障亦抵減入住保證金。

低估高齡風險 多數國人退休醫療、長照準備不足

「健康不好」、「通貨膨脹」仍是大眾最在意的退休兩大風險,半數(50.7%)國人自認醫療準備不足以支應老後重病就醫,但理智與行動卻不同心,近5成(48.5%)的未退族每年支出醫療保險費不到1萬5千元,保障明顯不足;有53.5%未退族甚至認為退休後每年醫療支出5萬以下就夠,嚴重低估老後健康風險。

此外,在長照險投保比例今年依舊偏低,54.5%民眾自認退休後的長照準備不足,但半數(50.9%)國人每年僅願意花2萬投保長照險,願意投保3萬元以上僅有1成。

在保險保障選項方面,住院醫療險(77.3%)、意外醫療險(73.4%)仍是最受國人青睞的險種。交叉分析發現,如有親友正在使用長照,民眾願意購買長照險及醫療保險的意願及保費金額都會攀升,顯示有切身之痛後更能體會備足保險的重要性。

台灣人壽致力提升全民退休準備力、豐富保險金融知識,2020年起與政大商學院建置全臺第1個「台灣高齡社會退休生態指標」,每年由政大金融學系楊曉文教授、政大商學院黃泓智特聘教授與資料採礦研究中心鄭宇庭教授執行調查,以全臺25歲以上民眾為樣本,於今年2月14日至4月1日進行電話、網路問卷調查,有效問卷1236份,在95 %的信賴水準下,抽樣誤差為±2.79%。

圖為政大金融學系教授楊曉文。(攝影:今周刊攝影團隊)