減稅大禮包又來啦!為減輕身心失能家庭的稅賦負擔,財政部特別增訂長期照顧特別扣除額,只要符合條件的人,就能「每人每年定額扣除12萬元」,日前立法院財政委員會再初審通過,將長照扣除額從每人每年12萬元提高到18萬元,盼能加強紓解國人負擔。

至於此所得稅法新制何時上路、哪些人適用長照扣除額、證明文件要準備什麼、是否有排富規定等常見問題,《今周刊》本文帶讀者一次瞭解。

目錄

長照扣除額起源

為推動長期照顧政策,減輕中低所得家庭照顧身心失能者的負擔,總統在108年7月24日公布修正《所得稅法》第17條,新增長期照顧特別扣除額,並自108年1月1日施行。

長照扣除額度(修法前)

符合衛生福利部規定「須長期照顧之身心失能者」適用資格的民眾,每人每年定額扣除12萬元,其額度比照幼兒學前特別扣除額,以因應近年來人口結構改變,少子女化及人口老化日趨嚴重,減輕家庭養育子女及照顧身心失能者 的負擔,同等重要,爰兩項扣除額度相同。

長照扣除額度(修法後最新)

立法院財政委員會在8月14日初審通過《所得稅法》修正草案,長期照顧特別扣除額由每人每年12萬元,提高至18萬元,明(2026)年5月報稅就適用。

現行《所得稅法》規定,長照扣除額每人每年扣除12萬元,但因朝野立委一致認為已不符合現行長照需求提案調高,版本金額從18萬元至36萬元不等,最終通過扣除額調高至18萬元。

財政部初估新制上路後,一年稅損約10億元,預估將有超過30萬申報戶受惠。

長照扣除額▶︎哪些人適用?

☑聘請外籍家庭看護工者

☑長期照顧給付及支付基準服務使用者

身心失能者經評估其失能程度屬長期照顧給付及支付基準所定失能等級為第2級至第8級,且使用照顧及專業服務、交通接送服務、輔具及居家無障礙環境改善服務、喘息服務者。

☑入住住宿式服務機構者

課稅年度入住下列機構全年累積應達90日:

- 老人福利機構(除安養床外)

- 國軍退除役官兵輔導委員會所屬榮譽國民之家(除安養床、公費床外)

- 身心障礙住宿式機構

- 護理之家機構(一般護理之家及精神護理之家)

- 依長期照顧服務法設立之機構住宿式服務類長期照顧機構

- 設有機構住宿式服務之綜合式服務類長期照顧機構

☑在家自行照顧者

1.經指定醫療機構專業評估結果符合下列情形之一:

- 年齡未滿80歲且有全日照護需要

- 年齡滿80歲以上且有嚴重依賴照護需要

- 年齡滿85歲以上且有輕度依賴照護需要

- 經醫療專業診斷巴氏量表評為0分,且於6個月內病情無法改善

2.符合勞動部所定可聘僱外籍家庭看護工之特定身心障礙重度(或極重度)等級項目或鑑定向度之一

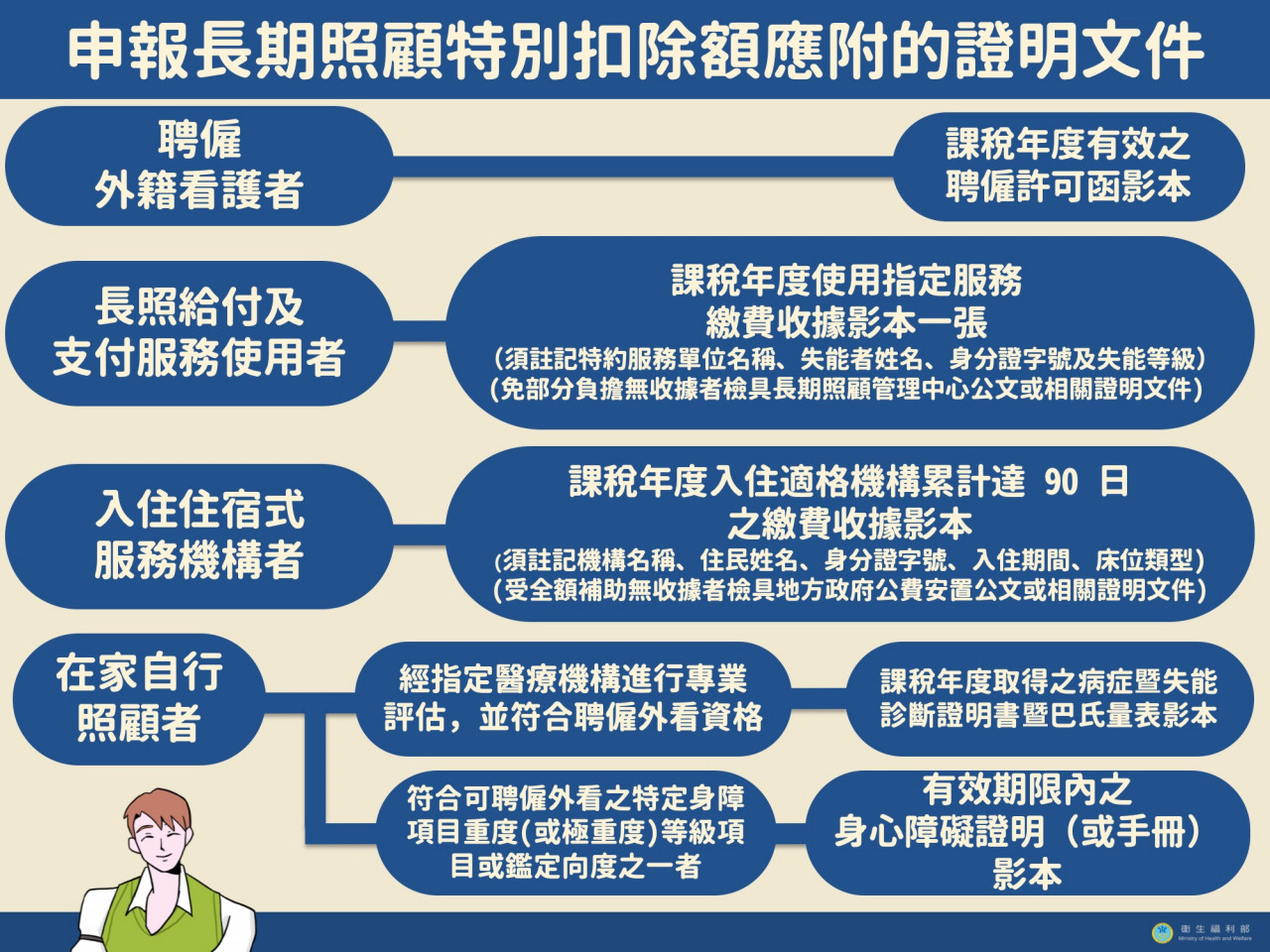

長照扣除額▶︎證明文件

| 項目 | 文件 |

|---|---|

| 聘請外籍家庭看護工者 | 課稅年度有效的聘僱許可函影本 |

| 長期照顧給付及支付基準服務使用者 | 課稅年度使用指定服務繳費收據影本1張 |

| 入住住宿式服務機構者 | 課稅年度入住適格機構累計達90日的繳費收據影本 |

| 在家自行照顧者 | 經評估符合聘僱外籍家庭看護工資格:病症暨失能診斷證明書影本(於課稅年度取得);符合可聘僱外籍家庭看護工之特定身心障礙項目重度(或極重度)或鑑定向度:課稅年度有效之身心障礙證明(或手冊)影本 |

長照扣除額▶︎排富規定

1.經減除幼兒學前特別扣除額及長照扣除額後,全年綜合所得稅適用稅率在20%以上,或採本人或配偶的薪資所得或各類所得分開計算,稅額適用稅率在20%以上。

2.股利及盈餘按28%稅率分開計稅。

3.基本所得額超過最低稅負扣除門檻,2024年度為750萬元。

台北國稅局表示,長照特別扣除額設有排富條款,有上述3種情形不適用,無法申報長照扣除額!

國稅局提醒,納稅義務人列報長照扣除額,應注意適用要件,並檢附證明文件,但如果在綜所稅結算申報期間,經由網際網路向財政部財政資訊中心查詢,或到國稅局臨櫃查調年度所得及扣除額的資料,包含長期照顧特別扣除額者,可逕依查詢之資料申報扣除,免再檢附相關證明。

本文不授權媒體夥伴