2026所得稅報稅開跑!115年申報的是114年度綜合所得稅,2026報稅時間5/1(五)-5/31(日),因5/31適逢週日,因此所得稅申報與繳納截止日依法順延至6/1(一)。

不少人關心綜合所得稅報稅門檻,哪些人免報稅?年薪多少免繳稅?誰要一起報?列報扶養親屬有什麼條件?如何計算要繳(退)多少稅?免稅額、扣除額今年有多少可以節稅?《今周刊》整理「2026報稅攻略」讓民眾搞懂報稅、節稅撇步。

目錄

- 2026所得稅報稅時間

- 2026報稅查詢時間

- 2026報稅網站網址

- 2026所得稅報稅免稅額

- 2026所得稅報稅扣除額

- 2026所得稅報稅扶養親屬哪些人可列報?

- 2026所得稅報稅哪些人不用申報

- 2026所得稅報稅免稅門檻

- 2026所得稅報稅三種情境試算

- 2026所得稅網路報稅準備資料

2026所得稅報稅時間

今年報稅時間落為5/1(五)-5/31(日),因5/31適逢週日,所得稅申報與繳納截止日依法順延至6/1(一)。

2026報稅查詢時間

週二(4/28)上午8時起,114年度綜合所得稅網路申報系統已開啟,完成身分驗證後,就能登入系統下載自己的所得及扣除額資料。

4/30前只能查看,5月1日至6月1日才是正式申報。

2026報稅網站網址

財政部電子申報繳稅服務網請按這

2026所得稅報稅免稅額

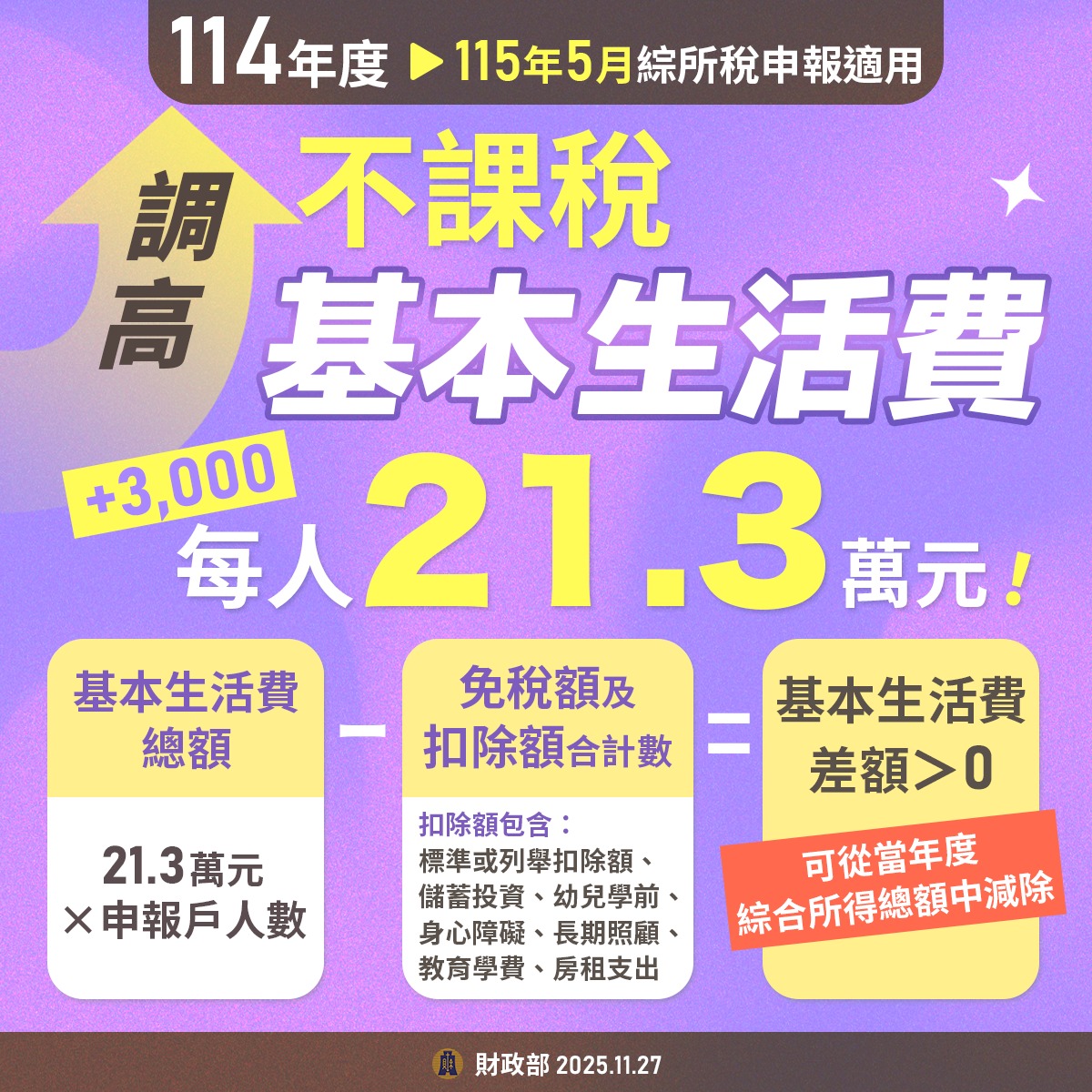

免稅額:一般 9.7 萬元;本人、配偶及受扶養直系尊親屬滿 70 歲 14.55 萬元。

2026所得稅報稅扣除額

所得稅標準扣除額、列舉扣除額

標準扣除額單身 13.1 萬元、與配偶合併申報26.2萬元,列舉扣除額5項加總,包含捐贈、人身保險費、醫藥及生育費、災害損失及購屋借款利息。

所得稅特別扣除額:

包含薪資所得、儲蓄投資、幼兒學前、身心障礙、長期照顧、財產交易損失、教育學費、房租支出共8項。

基本生活費差額

當「基本生活費總額(每人基本生活費21.3萬元 × 申報戶人數)」超過依規定可減除的「免稅額及扣除額合計數(標準或列舉扣除額+儲蓄投資+幼兒學前+身心障礙+長期照顧+教育學費+房租支出特別扣除額)」,差額可從申報戶當年度的所得總額中減除。

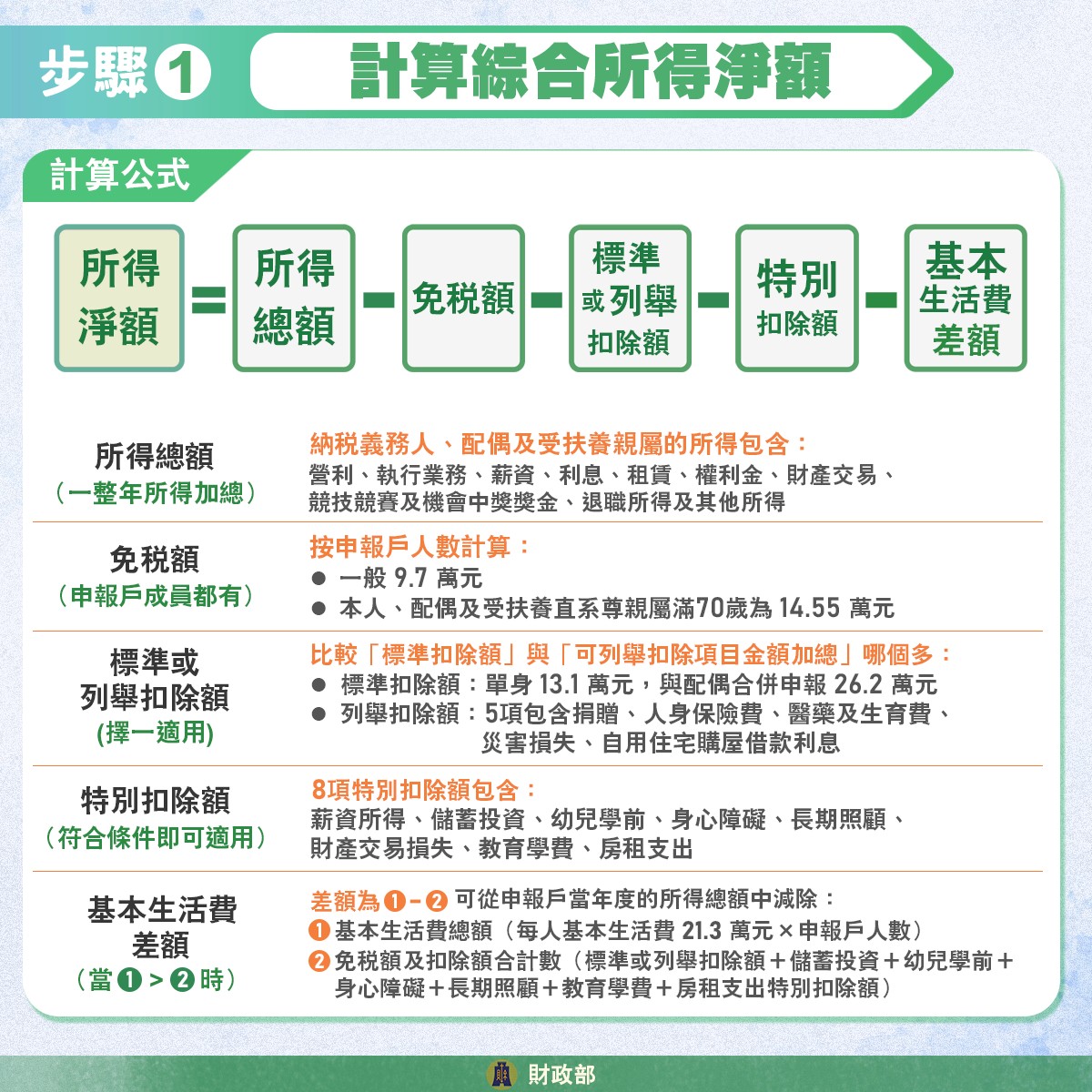

綜合所得淨額如何計算

所得淨額=所得總額-免稅額-標準或列舉扣除額-特別扣除額-基本生活費差額。

所得總額:一整年的所得加總,包含營利、執行業務、薪資、利息、租賃、權利金、財產交易、競技競賽及機會中獎獎金、退職所得及其他所得。

應納稅額如何計算

⠀⠀

應納稅額=所得淨額 × 適用稅率-累進差額。

依所得淨額分為5個級距,採累進稅率分段課稅:

- 59萬元以內課5%

- 超過59萬元未逾133萬元課 12%

- 超過133萬元未逾266萬元課 20%

- 超過266萬元未逾498萬元課 30%

- 超過498萬元課 40%。

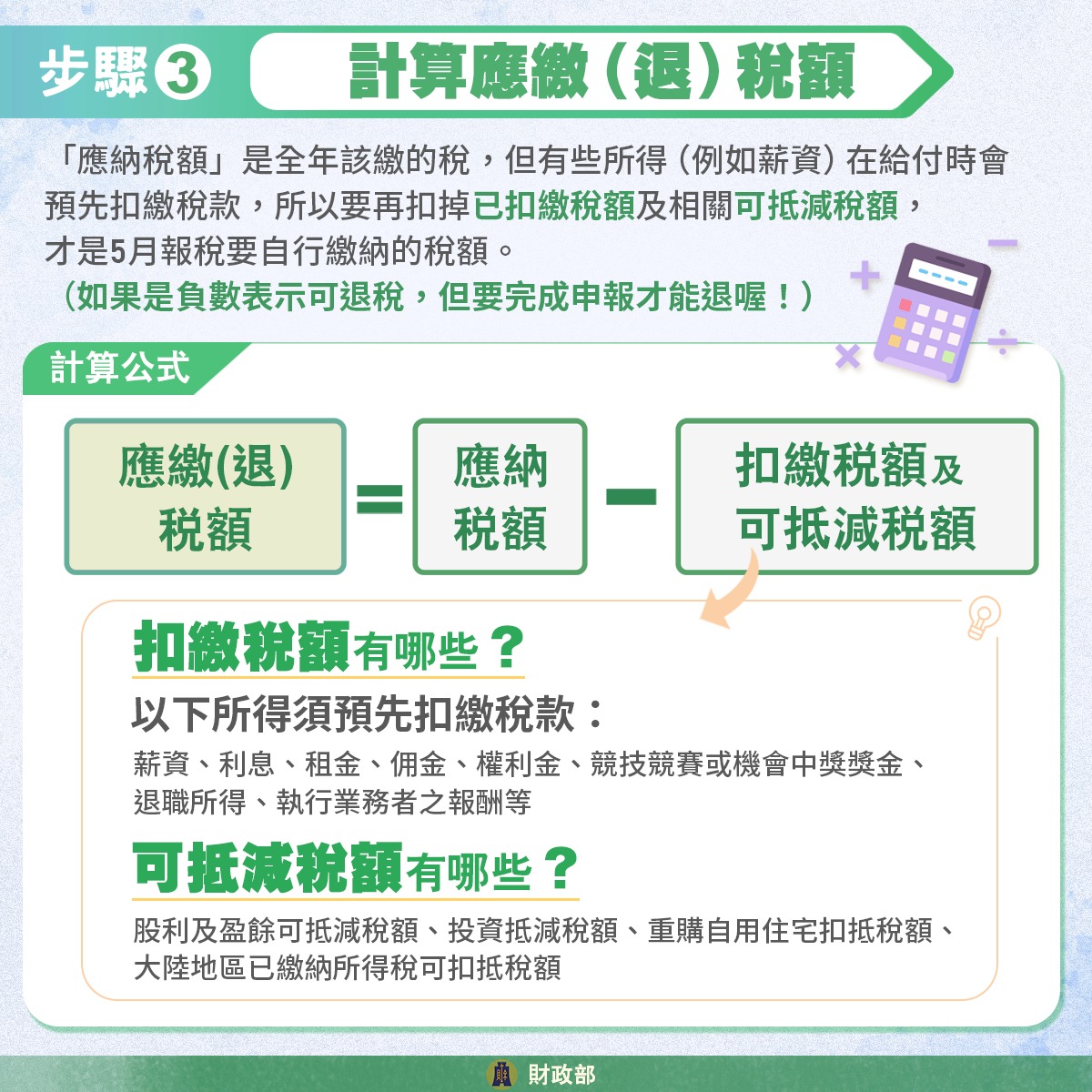

應繳(退)稅額如何計算

應繳(退)稅額=應納稅額-扣繳稅額及可抵減稅額。

應納稅額是全年該繳的稅,但有些所得例如薪資在給付時會預先扣繳稅款,所以要再扣掉已扣繳稅額,以及相關可抵減稅額,例如股利及盈餘可抵減稅額、投資抵減稅額、重購自用住宅扣抵稅額及大陸地區已繳納所得稅可扣抵稅額,才是5月報稅要自行繳納的稅額,如果是負數表示可退稅,但要完成申報才能退!

2026所得稅報稅扶養親屬哪些人可列報?

直系尊親屬:

年滿60歲可以直接列報、未滿60歲(含民國55年後)需無謀生能力。注意:兄弟姐妹共同扶養,應自行協議一人報扶養。

子女:

未滿18歲可直接列報,年滿18歲需在校就讀或身心障礙或無謀生能力。注意:離婚伴侶共同扶養,應自行協議一人報扶養。

同胞兄弟姊妹:

未滿18歲(含民國97年後)可直接列報,年滿18歲需在校就讀或身心障礙或無謀生能力。

其他親屬或家屬:

未滿18歲同居一家永久共同生活且具家長家屬關係,互負扶養義務且確實有扶養事實,年滿18歲除符上述條件,還須在校就學或身心障礙或無謀生能力。

無謀生能力指下列之一:

- 因身體/精神/智能障礙、重大疾病就醫療養或須長期治療等,取得醫院證明且不能自謀生活或無能力從事工作。

- 符合長照扣除額規定且不能自謀生活或無能力從事工作。

- 受監護宣告,尚未撤銷。

- 當年度所得額不超過114年度每人基本生活費21.3萬元,或領有身心障礙證明,或為精神衛生法第3條第4款規定的病人(限未滿60歲直系尊親屬)。

報稅扶養檢附證明文件

可直接列報:免附文件,須在校就學或身心障礙或無謀生能力:要附文件(詳細這裡看)

⠀⠀

⠀⠀

2026所得稅報稅哪些人不用申報

申報戶成員包括納稅義務人、配偶以及受扶養親屬的全年所得總額,不超過免稅額+標準扣除額合計數,即可免辦綜所稅申報。

舉例來說,單身者114年(2025年)年所得低於22.8萬元即免申報,夫妻合併申報、未有小孩則是65萬元,四口之家門檻是84.8萬元免申報。

注意:有2種例外仍須申報,1、有扣繳稅額或可抵減稅額依法可申請退稅者,要申報才能退稅;2、依所得基本稅額條例規定,應辦理個人所得基本稅額申報者,應填寫「個人所得基本稅額申報表」併同一般申報書辦理申報,如未申報,核課期間會從5年延長至 7年,財政部建議,不管要不要繳(退)稅,建議都要申報比較好!

2026所得稅報稅免稅門檻

單身新鮮人:年所得超過44.6萬元才需繳稅。

免稅額(9.7萬元)+標準扣除額(13.1萬元)+薪資所得特別扣除額(21.8萬元)=44.6萬元。

以沒有小孩的雙薪家庭:年所得低於89.2萬元不用繳稅。

免稅額(9.7萬元x2)+標準扣除額(有配偶者26.2萬元)+薪資所得特別扣除額(21.8萬元x2)=89.2萬元。

有扶養小孩或長輩的家庭:育有2名6歲以下子女的四口家庭,超過146.1萬元才要繳稅。

免稅額(9.7萬元x4)+標準扣除額(有配偶者26.2萬元)+薪資所得特別扣除額(21.8萬元x2)+幼兒學前特別扣除額(15萬元+22.5萬元)= 146.1萬。

2026所得稅報稅三種情境試算

單身,年收入50萬元

若一名單身小資族,年度總收入50萬元、儲蓄投資所得未超過27萬元:

基本生活費差額 = 基本生活費21.3萬元 − 免稅額9.7萬元 − 標準扣除額13.1萬元 − 特別扣除額0 = −1.5萬元(負數可計為0)

綜合所得淨額 = 年收入50萬元 − 免稅額9.7萬元 − 標準扣除額13.1萬元 − 薪資扣除額21.8萬 − 基本生活費差額0 = 5.4萬元

應納稅額 = 5.4萬元 × 5% − 累進差額0 = 2700元

雙薪家庭,年收入100萬元

雙薪無子女,年度總收入為100萬元:

基本生活費差額 = 兩人基本生活費42.6萬元 − 兩人免稅額19.4萬元 − 標準扣除額26.2萬元 − 特別扣除額0 = −3萬元(負數可計為0)

綜合所得淨額 = 年收入100萬元 − 兩人免稅額19.4萬元 − 標準扣除額26.2萬 − 兩人薪資扣除額43.6萬 − 基本生活費差額0 = 10.8萬元

應納稅額 = 10.8萬元 × 5% − 累進差額0 = 5400元

雙薪家庭有1名就學子女、1名6歲以下幼兒

雙薪家庭育有1名就學子女、1名6歲以下幼兒,年度總收入300萬元:

基本生活費差額 = 四人基本生活費85.2萬元 − 四人免稅額38.8萬元 − 標準扣除額26.2萬元 − 幼兒學前特別扣除額22.5萬元 − 教育學費扣除額2.5萬元 = −4.8萬元(負數可計為0)

綜合所得淨額 = 年收入300萬元 − 四人免稅額38.8萬元 − 標準扣除額26.2萬元 − 兩人薪資扣除額43.6萬元 − 幼兒學前扣除額22.5萬元 − 教育學費扣除額2.5萬元 − 基本生活費差額0 = 166.4萬元

應納稅額 = 166.4萬元 × 20% − 累進差額147,700元 = 185100元

2026 年度綜合所得稅試算指南

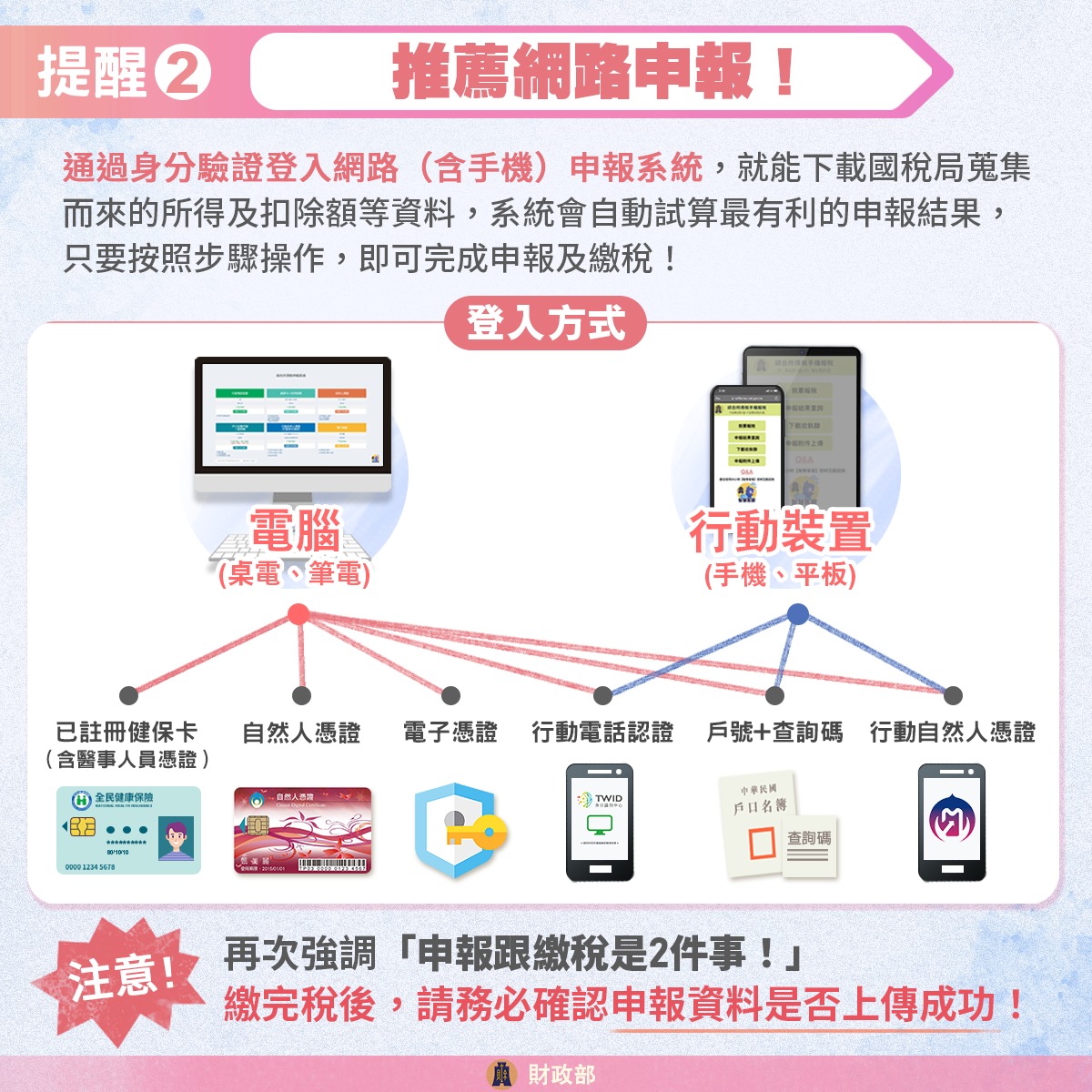

2026所得稅網路報稅準備資料

透過身分驗證登入網路(含手機)申報系統,就能下載國稅局蒐集而來的所得及扣稅額等資料,系統會自動試算最有利的申報結果,只要按照步驟操作,就可完成申報及繳稅。

本文不授權媒體夥伴