2026報稅開始!除了免稅門檻、所得稅標準扣除額、列舉扣除額,租屋族更要知道的是,今年是租金支出改列「特別扣除額」的第二年,針對去年度(114年度)的租金支出,每戶最高可列報18萬元的扣除額!

《今周刊》整理房租扣除額相關規定、申辦租金支出扣除額所需文件,以及需不需要房東同意等問題,讓民眾輕鬆完成今年所得稅申報。

目錄

- 租金支出特別扣除額、稅額試算

- 租金支出報稅要房東同意嗎

- 已領租金補助可申報扣除額嗎

- 辦理租金支出扣除額的條件

- 租金支出扣稅需要的文件

- 租金支出報稅常見QA問題

- 2026所得稅免稅額、免繳稅對象

- 2026所得稅報稅扣除額

租金支出特別扣除額、稅額試算

過去報稅必須「租金列舉」與「標準扣除」選一個,很多民眾計算完後發現標準扣除額比較划算而放棄報租金;不過,2026年起可直接扣掉標準扣除額(單身 13.1 萬),另外再多扣18萬的租金扣除額,減免空間大幅增加囉!

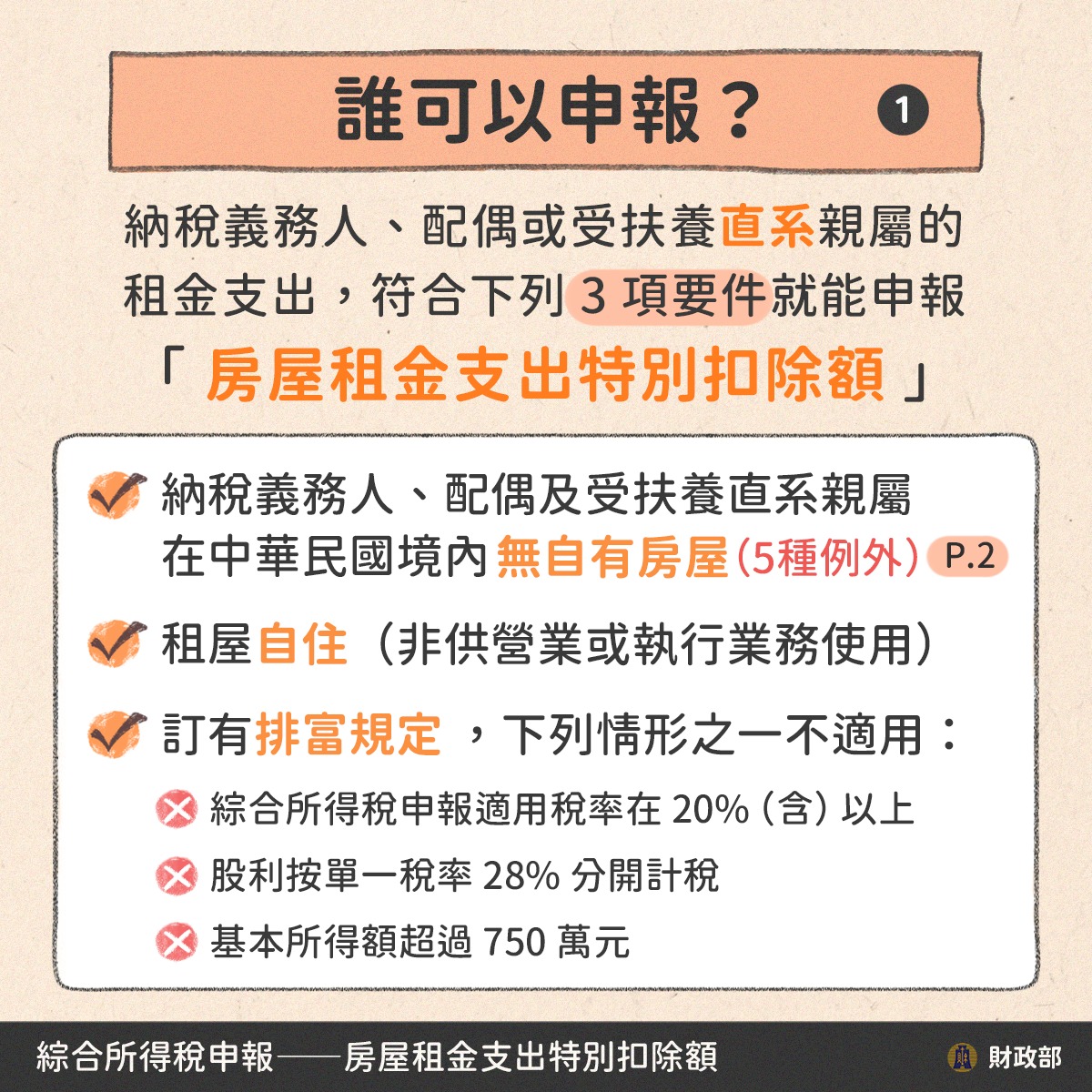

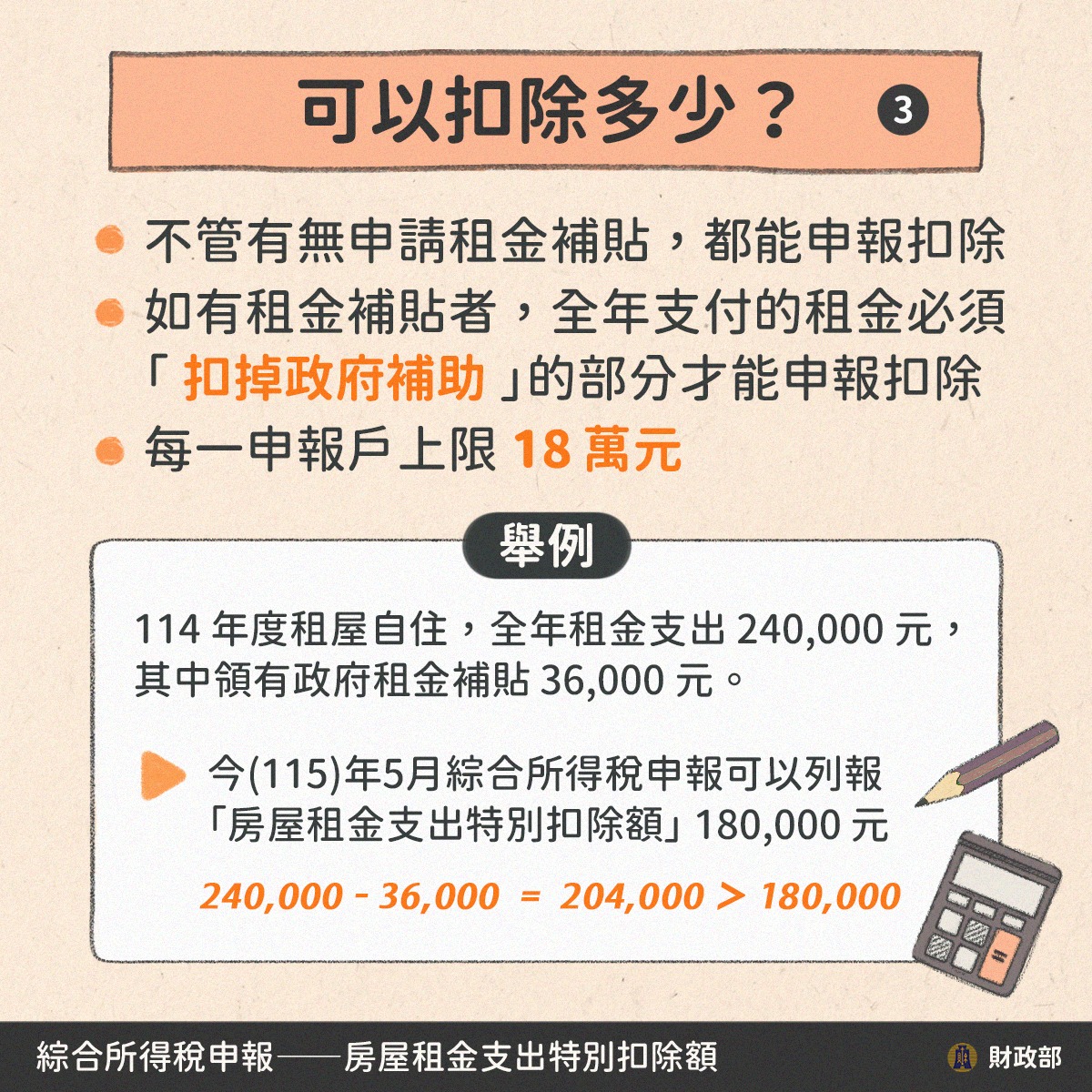

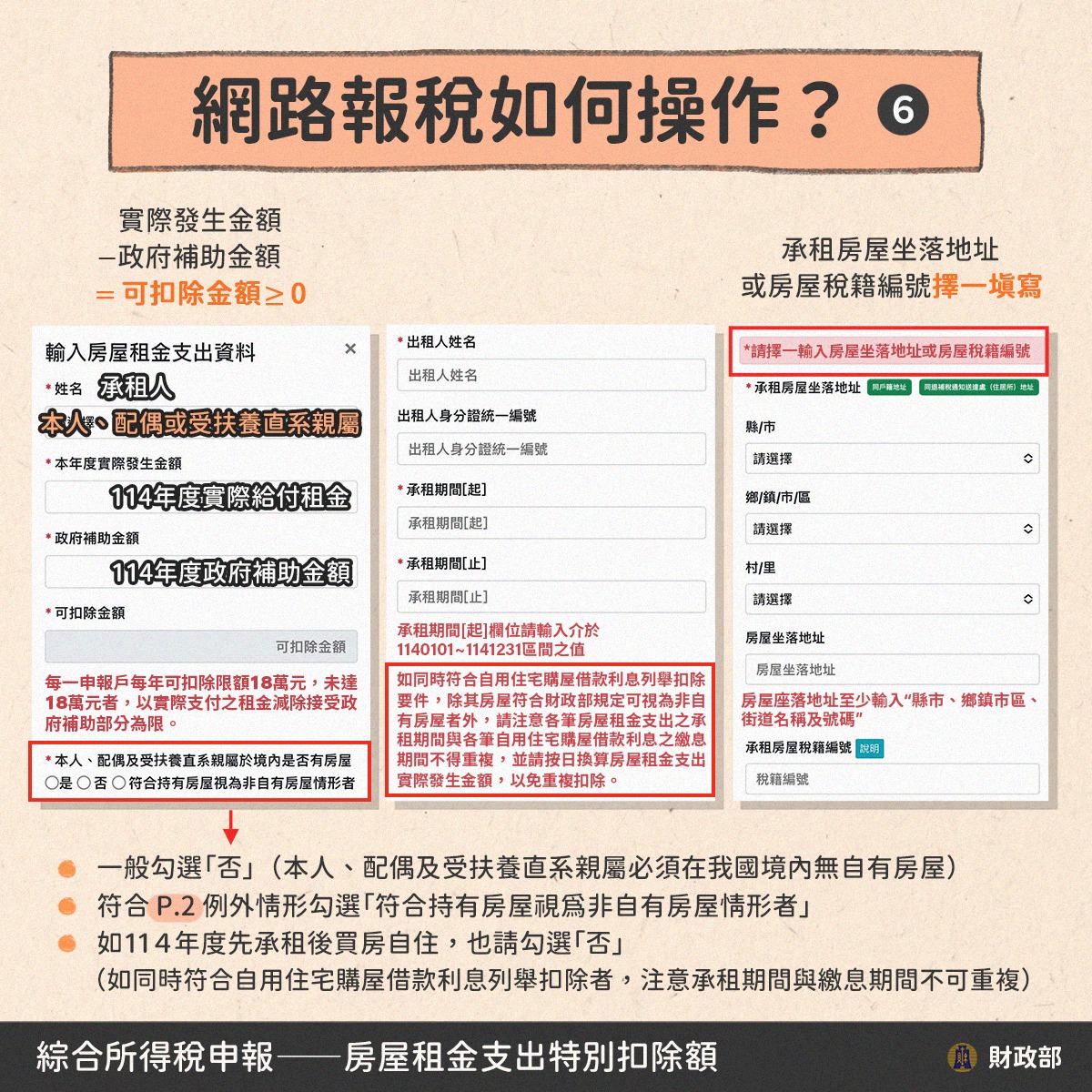

綜所稅之納稅義務人、配偶及受扶養直系親屬,在中華民國境內「無自有房屋」而須租屋供自住且非供營業或執行業務使用者,每年所支付之租金減除政府租屋補助後之金額,得列報房屋租金支出特別扣除額,每一申報戶最高可扣除18萬元。

租金特別扣除額規定

租金特別扣除額報稅資訊

不再需要與標準扣除額「二選一」,可同時並用。

額度從原本的 12 萬提高至 18 萬。

若所得稅率達 20% 以上、或股利採 28% 分離課稅者不適用。

有房族符合「五大例外」也能抵稅

要注意的是,綜所稅納稅義務人、配偶及受扶養直系親屬租屋期間在中華民國境內有房屋、或有以設定地上權方式之房屋使用權者,原則上是不得扣除房屋租金支出,但考量有5種特殊情形也可以適用房屋租金特別扣除額,包括:

房屋受災、毀損、繼承取得的共有房屋、符合就業、就學、就醫或依規定得分開申報之配偶分居、家暴等因素(詳附表),民眾雖有自有房屋但仍需另行租屋居住,爰例外視為「無自有房屋」。

房屋租金支出特別扣除額

- 服務單位在職證明影本、學生證影本 (或就學繳費收據影本)、就醫繳費收據影本及醫師診斷證明書影本。

- 納稅義務人書立因就業、就學、就醫因素,無法於自有房屋居住而需異地租屋之切結書。

- 納稅義務人書立房屋於課稅年度係供自住且非供營業或執行業務使用之切結書。

- 納稅義務人、配偶或受扶養直系親屬有第 1 款及第 2 款房屋,應併附各款規定之證明文件。

租金支出報稅要房東同意嗎

很多租客都會想問,租金支出報稅申報要房東同意嗎?

事實上,房東不得禁止房客申報租賃支出,若租約中有「不得報稅」或「報稅後稅金轉嫁房客」等條款,均屬無效約定。若遇到此類問題,可向縣市政府提出檢舉。

根據內政部公告的《住宅租賃定型化契約應記載及不得記載事項》,房東不能在契約中限制房客報稅:

- 無效條款: 即使合約上寫了「不得申報租賃支出」或「報稅產生的稅費由房客負擔」,這些條款在法律上都是無效。

- 違規處罰: 房東若以此要求漲租或拒絕租屋,最高可處新台幣 30 萬元罰鍰,並得按次處罰。

那房客可以「直接申報」?

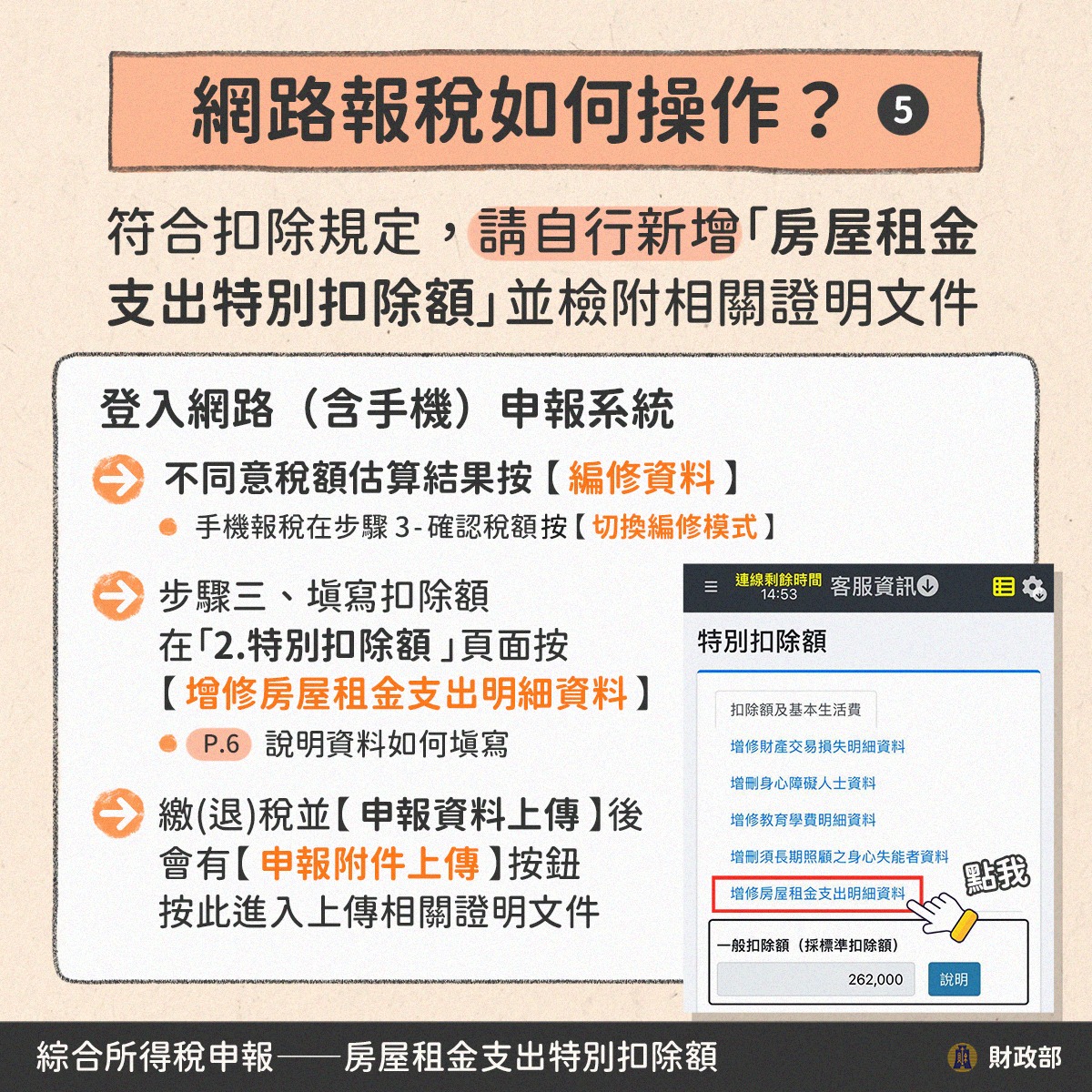

2026年起,租金支出已轉為特別扣除額。

在報稅系統操作時,只需備妥租賃契約影本、房租付款證明(如匯款紀錄、收據),以及自住證明(如設籍證明或自住切結書),再自行填入金額即可。

不過,雖然法律站在房客這一邊,但實務上仍然建議房客先與房東溝通,也要記得保留每筆匯款紀錄自保。

-

優先溝通: 如果租約即將到期或想維持長期關係,可以委婉告知房東,現在租金扣除額已改為「特別扣除額」,對租屋族減輕負擔很大。

-

保留證據: 務必保留每一筆匯款紀錄(備註寫:202X年X月房租),這是在無需房東配合下,最重要的申報憑證。

-

檢舉管道: 若房東以報稅為由強行終止租約或索賠,可撥打1950消費者保護專線或向所在地縣市政府地政局申訴。

已領租金補助可申報扣除額嗎

那麼,如果已經領取「租金補貼」,還能申報房租租金支出扣除額嗎?

答案是可以!申報時必須「先扣除補助金額」。

計算公式為: 實際申報扣除額 = 全年租金支出 - 全年租金補貼金額

舉例來說:全年租金20萬,領了4萬補助,則可申報16萬扣除額。

辦理租金支出扣除額的條件

租金支出扣除額設有「排富條款」,若符合以下任一條件就無法適用:綜合所得稅率達20%(114年所得淨額133萬以上)、股利採28%分離課稅,或是基本所得額超過750萬元者,皆被排除在外。

此外,若報稅人本人、配偶或受扶養直系親屬名下於國內持有房屋,原則上也無法申報這項扣除額。

租金支出扣稅需要的文件

房客報稅想扣除租金支出,先準備好以下資料,以備國稅局查核:

-

租賃契約書:申報年度(114年1月1日至114年12月31日)內的所有租約影本,若有換約或搬家產生多份契約,也要一併附上。

-

支付租金證明:如ATM轉帳交易明細、匯款證明,或是房東簽收的收據影本,擇一提供即可。

-

自住證明文件:如果戶籍有遷入租屋處,提供設籍證明即可;若戶籍未遷入,則須提供「自住切結書」來證明確實有自住事實,格式請向當地稅務機關確認。

租金支出報稅常見QA問題

Q: 租約是受扶養家屬的名字,可以申報嗎?

A:可以申報。 只要是納稅義務人、配偶或「受扶養直系親屬」在國內租屋自住,且沒有作為營業使用,就可以申報。報稅時只要確認有將該親屬列為受扶養人即可。

Q:我們有領取地方政府的租屋補助,該怎麼算?

A:必須先扣除補助款,以「實際負擔」的金額來申報。

算式: (每月租金 × 12) - 全年領取的租金補貼 = 可申報金額

舉例: 一年租金共 30 萬,領了 8 萬補貼。實際負擔 22 萬,超過 18 萬上限,因此報稅時最多就是填報18 萬元。

Q:房東不讓我把戶籍遷進去,這樣還能申報嗎?

A:可以申報,不強制設籍。 如果沒有將戶口遷入租屋處,只需要填寫一張「自住切結書」(證明房屋確實是自住使用),連同租賃契約影本與付款證明(如匯款單、收據),一樣可以順利申報扣除額。

Q:夫妻合併申報,18 萬上限可以變成兩倍(36 萬)嗎?

A:不行。 租金特別扣除額的規定是「每年每戶」最高 18 萬元。夫妻合併申報在稅法上視為同一戶,因此上限仍然是18萬元。

Q: 我名下有背房貸,但我目前是在外租屋,房貸跟租金能一起扣除嗎?

A:不能,兩者互斥。 「租金支出特別扣除額」與「自用住宅購屋借款利息」在報稅時只能擇一申報。建議在報稅軟體上分別試算,看哪一個扣除的金額比較高。

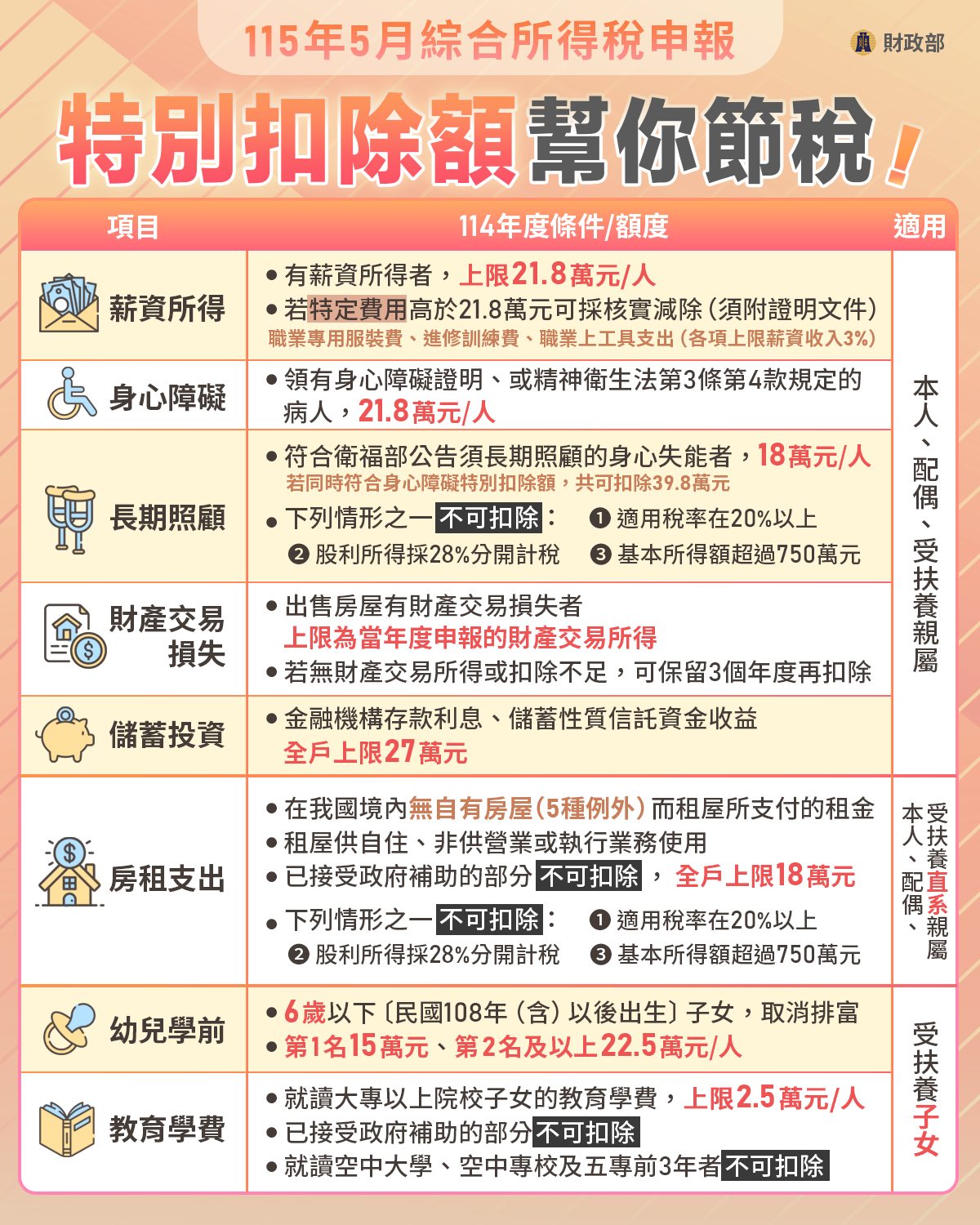

2026所得稅免稅額、免繳稅對象

免稅額一般 9.7 萬元;本人、配偶及受扶養直系尊親屬滿 70 歲 14.55 萬元。

單身新鮮人:年所得超過44.6萬元才需繳稅。

免稅額(9.7萬元)+標準扣除額(13.1萬元)+薪資所得特別扣除額(21.8萬元)=44.6萬元。

沒有小孩的雙薪家庭:年所得低於89.2萬元不用繳稅。

免稅額(9.7萬元x2)+標準扣除額(有配偶者26.2萬元)+薪資所得特別扣除額(21.8萬元x2)=89.2萬元。

有扶養小孩或長輩的家庭:育有2名6歲以下子女的四口家庭,超過146.1萬元才要繳稅。

免稅額(9.7萬元x4)+標準扣除額(有配偶者26.2萬元)+薪資所得特別扣除額(21.8萬元x2)+幼兒學前特別扣除額(15萬元+22.5萬元)= 146.1萬。

2026所得稅報稅扣除額

所得稅標準扣除額、列舉扣除額

標準扣除額單身 13.1 萬元、與配偶合併申報26.2萬元,列舉扣除額5項加總,包含捐贈、人身保險費、醫藥及生育費、災害損失及購屋借款利息。

所得稅特別扣除額:

包含薪資所得、儲蓄投資、幼兒學前、身心障礙、長期照顧、財產交易損失、教育學費、房租支出共8項。

_20260724092657.jpg_280x210.jpg)

_20260624102014.jpg_280x210.jpg)

_20251029102603.jpg_280x210.jpg)

_20260512165307.jpg_280x210.jpg)

_20251103133018.jpg_280x210.jpg)