勞退新制退休金(勞工退休金、新制勞工退休金)要月領還是一次領,是不少勞工想弄懂的議題,現在,勞退新制若是選月退後悔了,期限內可以改回一次領了!

勞動部宣布將預告修正《勞工退休金條例》部分條文,包括月退休金可改回一次領;據統計,目前適用勞退新制的事業單位約60萬家、勞工人數約783萬人,擁有個人專戶者達1,310萬人。

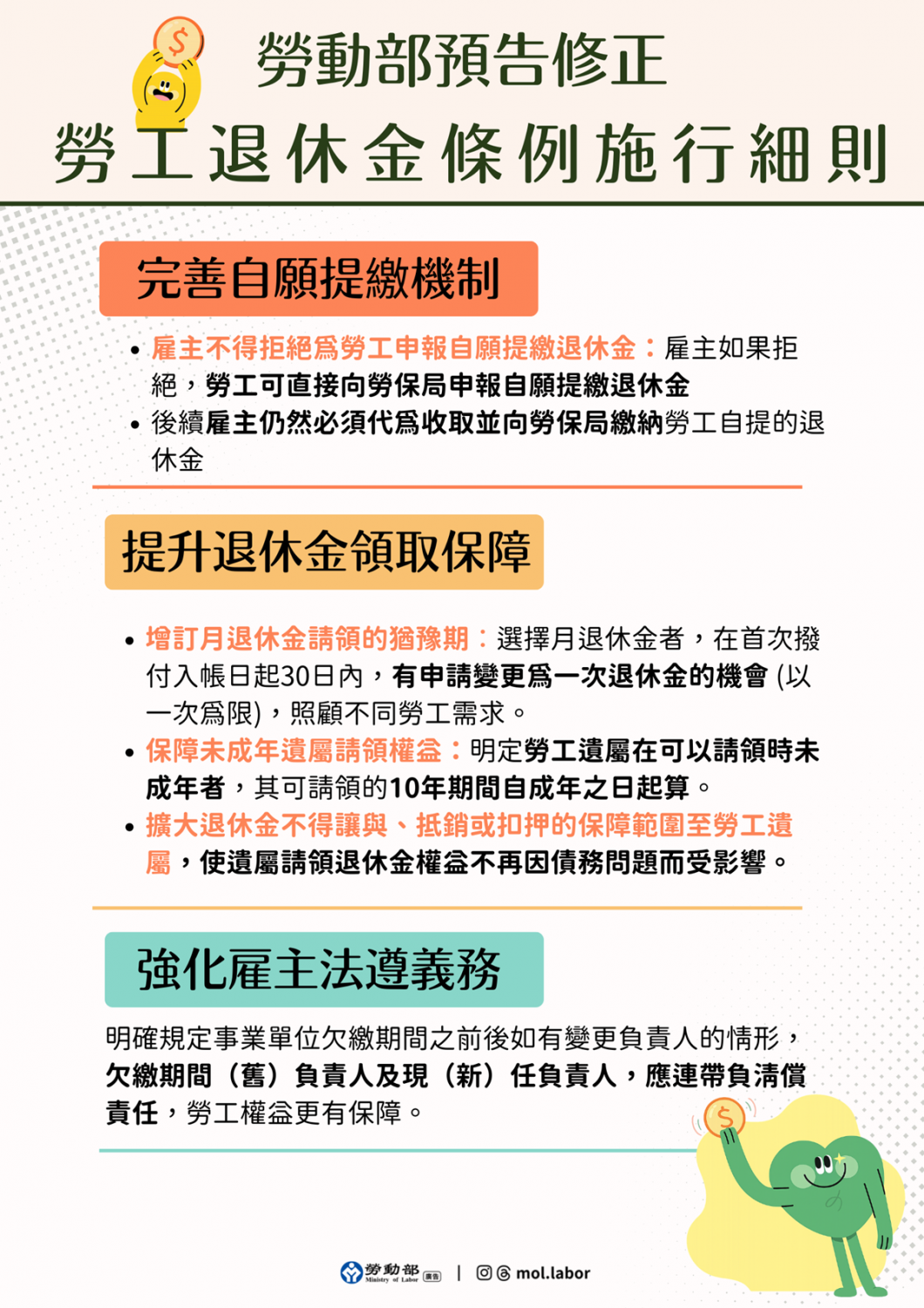

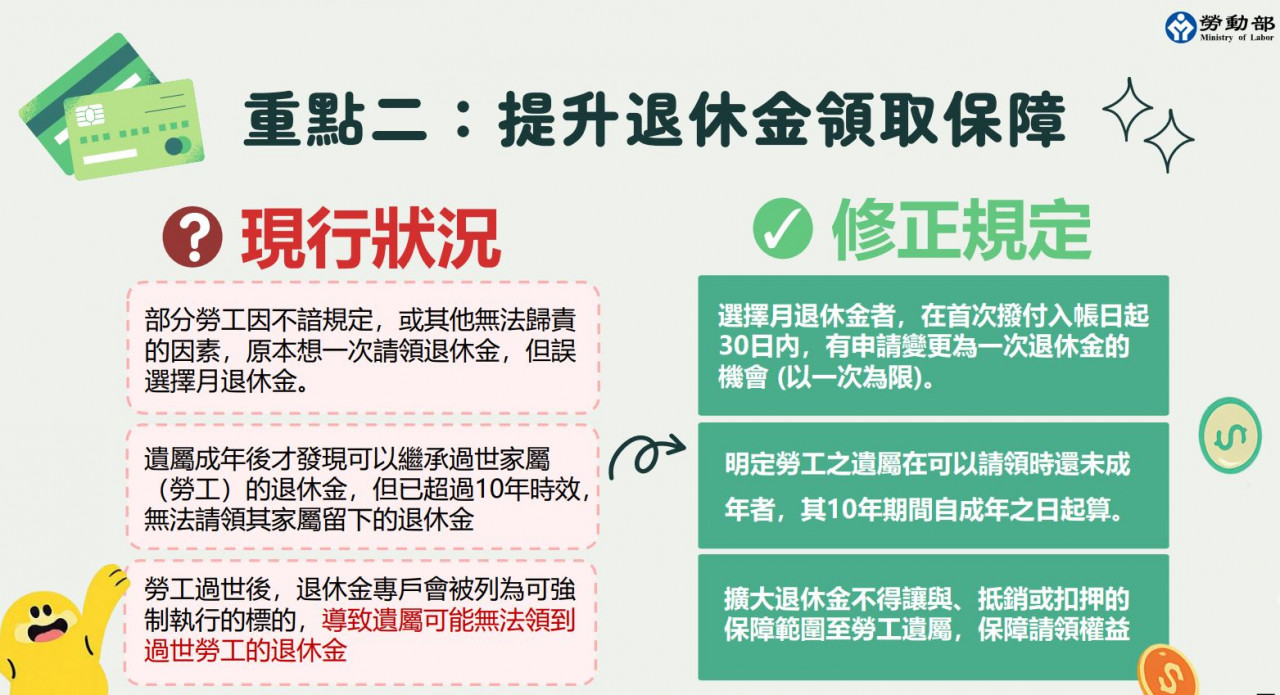

勞動部指出,部分民眾因不諳規定等因素,原本想一次請領新制勞退退休金,但誤選擇月退休金,因此這次新增「30天猶豫期」,選擇月領者可在首次撥付入帳日起30天內,申請變更改為一次請領。

《今周刊》整理勞退新制5大修法內容、勞退舊制新制差異,讓讀者一次看懂。

為何要修正《勞工退休金條例》部分條文

勞動部指出,發現有少部分事業單位為節省行政作業,拒絕為勞工申報並繳納自願提繳之退休金,但卻無相關罰則可督促雇主履行。

此外,也曾發生部分勞工因不諳法令規定,或因企業行政作業問題,致誤選擇月退休金而無調整的機會;以及未成年之遺屬在成年後才知悉原本有權利可以繼承親屬的退休金,卻因已超過10年可請求的期間,導致無從請領等等,以上情形,皆影響勞工權益。

因此為強化雇主法遵義務、明確勞工自願提繳勞工退休金之雇主責任、保障勞工未成年之遺屬及指定請領人請領勞工退休金之權益,勞動部研擬修正勞工退休金條例施行細則部分條文。

勞退新制5大修法重點

勞退新制於2005年7月1日(民國94年7月1日)正式開始實施,其主要變革是建立「個人專戶」制度,雇主每月需為勞工提繳薪資6%至勞保局的個人專戶,勞工也可自願提繳,退休金可「帶著走」,適用於新到職或離職再受僱的勞工。

勞動部20日預告修正「勞工退休金條例施行細則部分條文」,提出5大修法重點,詳細內容如下:

一、領取變更:首創30天猶豫期,月退休金可改回「一次領」

過去勞工提繳年資滿15年以上,可選擇「按月領取」或「一次請領」,但選定後並不能返回。

勞動部修法,請領月退休金者,得在首次撥付入帳日起「30天內猶豫期」內,變更為一次退休金。

二、勞工自提:雇主不能拒絕勞工「自提6%」

「勞退自提」勞工可自願提繳1%~6%的薪資,而雇主每個月必須為勞工至少提繳工資的6%,並存到勞工的退休金個人專戶中,且不得從勞工薪水扣取。不過,事實上不少老闆拒絕代扣自提金。

勞動部修法,雇主不得拒絕申報勞工自願提繳退休金,且不得拒絕代為收繳勞工自願提繳的退休金,違反者可處罰加徵滯納金。

.JPG)

三、未成年遺屬:勞退10年請求權改為「成年」起算

由於勞退金請領有10年請求時效,但台灣有不少案例是,勞工的未成年遺屬長大後,才知道親屬留下的退休金,但請領時已過時效。

勞動部修法後,勞工未成年的遺屬或指定請領人繼承請領退休金,可請求的10年期間,自「成年日」起算。

四、債權保障:擴大「不得讓與、扣押」範圍

擴大勞工的遺屬及指定請領人為「退休金權益不得讓與、抵銷或扣押」保障範圍,保障遺屬請領權益。

五、清償責任:新舊負責人需負連帶清償責任欠繳退休金的事業單位如有變更負責人,欠繳期間的新、舊負責人均應連帶負清償責任。

.JPG)

勞退新制、舊制差異

關於勞退新制舊制差異在哪?有3大關鍵:

1. 年資是否可以「帶著走」?

新制: 最大優點是「可攜式」。退休金是存入勞保局的個人專戶,不論你換了多少個工作,年資跟帳戶裡的錢都會一直累積。

舊制: 最大的限制是「單一公司」。你必須在同一家公司待到退休條件成就(例如滿 25 年),一旦中途離職,該公司的舊制年資就失效,除非雇主同意「結清」。

2. 錢是誰的?(所有權與提撥)

新制: 每個月雇主繳的 6% 退休金,法律規定這筆錢屬於勞工本人。2026 年起,隨著基本工資與分級表調整(第一級調升至 29,500 元),提繳金額也會隨之增加。

舊制: 雇主每個月提撥的錢是放在一個「公積金」的概念裡,屬於雇主。只有當勞工符合退休條件並申請時,雇主才從這筆錢中支付給你。

3. 領多領少怎麼算?

新制: 就像存錢。存越久、薪資越高、收益越好,領得就越多。年資滿 15 年可選「一次領」或「月領」;未滿 15 年只能「一次領」。

舊制: 以「基數」計算。前 15 年每年給 2 個基數,第 16 年起每年 1 個基數,最高 45 個基數。1 個基數等於退休前 6 個月的平均工資。對於在同一家公司待一輩子的資深高薪員工,舊制金額通常會比新制高。

勞退新制、舊制差別一表看懂

| 比較項目 | 勞退新制(個人專戶) | 勞退舊制(勞基法退休金) |

|---|---|---|

| 適用對象 | 2005年7月1日後到職者(強制適用) | 2005年7月1日前已在職,且未轉新制者 |

| 所有權 | 跟著勞工走 勞工本人所有 |

留在公司內 雇主所有(存在台銀專戶) |

| 雇主提繳比率 | 每月強制提撥 6% (2026年首級為 29,500元) | 每月提撥 2%~15% 到準備金專戶 |

| 年資計算 | 可累計,換工作不影響退休金累積 | 不可累計,限同一家公司(換工作年資歸零) |

| 請領條件 | 年滿 60 歲即可領取(不論是否在職) | 同一公司年資滿25年;或15年+55歲;或10年+60歲 |

| 給付標準 | 個人帳戶內累積本金 + 投資收益 | 基數 × 退休前半年平均工資 (最高45個基數) |

| 破產風險 | 個人專戶,不受公司倒閉影響;政府保證收益 | 若公司倒閉且準備金不足,可能領不到 |

_20260120224700.jpg_280x210.jpg)

.jpg)

_20260119170900.jpg_280x210.jpg)