勞退新制退休金(勞工退休金、新制勞工退休金)要月領還是一次領,是不少勞工想弄懂的議題;如今,勞退新制若是選月退後悔了,期限內可以改回一次領了!

勞動部週三(3/25)發布勞工退休金條例施行細則部分條文,除了領月退者可在猶豫期內變更為一次退休金,同時也確立雇主不得拒絕為勞工收取自願提繳退休金(第21條),否則可依法加徵最高1倍的滯納金。

新制何時上路?勞動部表示,本次修正條文發布後,僅有第21條自115年8月1日生效,其餘條文自115年3月27日起生效。

勞退新制修法4大重點

勞動部表示,3/25修正發布勞工退休金條例施行細則部分條文,共有4大重點:

一、確立雇主有收取勞工自願提繳退休金的義務,違反者依「勞工退休金條例」第53條規定加徵滯納金,每逾1日加徵應提繳金額的3%,最高至應提繳金額的1倍。

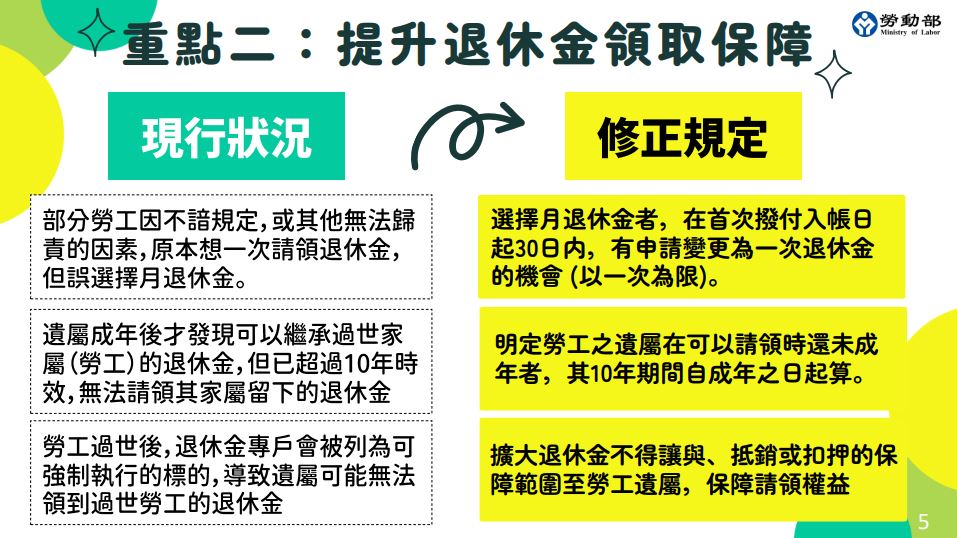

二、原本請領月退休金的勞工,可在30日的「猶豫期」內,變更為一次退休金。

三、若勞工年幼時因父母離異等因素,在成年後才得知可繼承身故親屬的退休金,卻因超過10年請求時效而無從請領,此次修正將可請求期間改為「自成年之日起算」。

四、擴大勞工的遺屬及指定請領人為「退休金權益不得讓與、抵銷或扣押」的保障範圍,保障遺屬請領專戶餘額的權益,避免退休金專戶在勞工身故後遭強制執行。

勞動部強調,此次修訂是考量勞退新制是我國勞工老年經濟保障的重要制度之一。

為強化雇主落實法遵義務、確保勞工自願提繳勞工退休金時的雇主責任、保障死亡勞工的未成年遺屬及指定請領人請領勞工退休金的權益,及兼顧不諳選擇勞工退休金請領方式勞工的選擇權,因此進行勞工退休金條例施行細則部分條文修正。

3/25發布後,僅「雇主有收取勞工自願提繳退休金義務」部分,自115年8月1日生效,其餘條文自115年3月27日起生效。

8月起雇主不得拒絕勞工自提

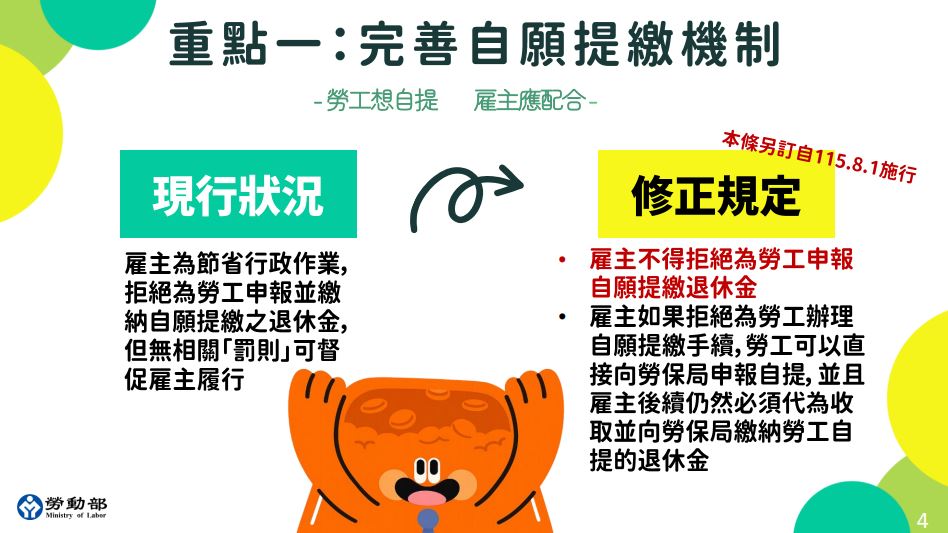

過去,部分雇主為了節省行政作業,會拒絕為勞工申報並繳納「自願提繳」的退休金,但當時缺乏相關罰則 。

在這次修正後,雇主不得拒絕勞工自提要求 。若雇主不配合,勞工可直接向勞保局申報,且雇主後續仍須代為收取並繳納,否則將依規定加徵滯納金 。要注意的是,這項關乎自提機制的條文(第21條)預計自115年8月1日生效 。

請領月退 有30天後悔期

許多勞工在請領退休金時,常因為不熟悉規定而誤選了「月退休金」 。勞動部新增「猶豫期」機制,規定選擇月退休金者,在首次撥付入帳日起的30天內,有機會申請變更為一次退休金(以一次為限) 。這也’讓勞工在資金規劃上更具彈性,而此規定自115年3月27日起生效 。

強化「未成年遺屬」 權益保障

對未成年遺屬的保護,從原本10年的請領時效,如今明確規定若遺屬在可以請領時尚未成年,10年的時效將自「成年之日起算」,避免因年幼不諳法律而錯失請領家屬遺產的機會 。

此外,退休金專戶的保障範圍也擴大到遺屬,確保這筆錢不會被輕易讓與、抵銷或扣押 。

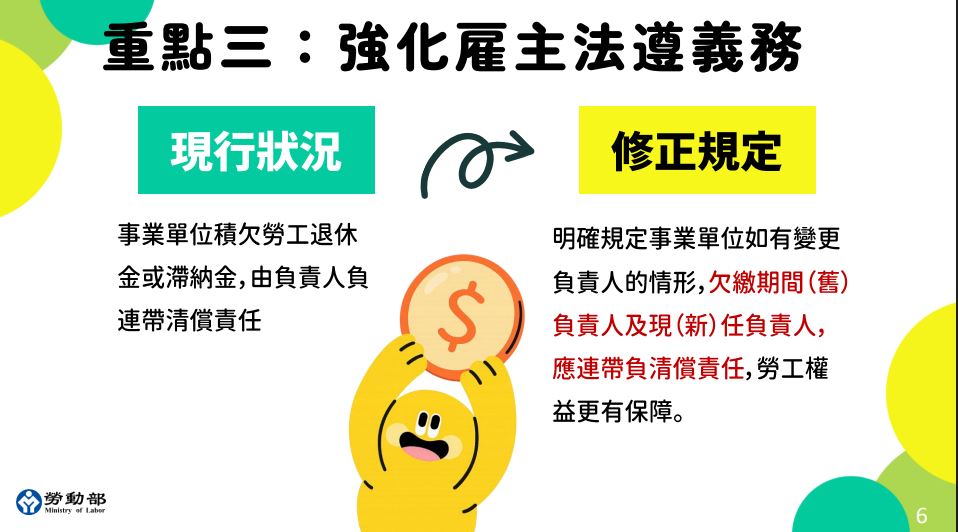

更換負責人也得清償退休金

新規明確要求,如果事業單位變更負責人,欠繳期間的舊負責人與現任負責人,都必須連帶負起清償退休金或滯納金的責任 。這項修正自115年3月27日起生效 ,大幅減少勞工追討無門的風險,讓血汗錢更有保障。

勞退新制、舊制差異

關於勞退新制舊制差異在哪?有3大關鍵:

1. 年資是否可以「帶著走」?

新制: 最大優點是「可攜式」。退休金是存入勞保局的個人專戶,不論你換了多少個工作,年資跟帳戶裡的錢都會一直累積。

舊制: 最大的限制是「單一公司」。你必須在同一家公司待到退休條件成就(例如滿 25 年),一旦中途離職,該公司的舊制年資就失效,除非雇主同意「結清」。

2. 錢是誰的?(所有權與提撥)

新制: 每個月雇主繳的 6% 退休金,法律規定這筆錢屬於勞工本人。2026 年起,隨著基本工資與分級表調整(第一級調升至 29,500 元),提繳金額也會隨之增加。

舊制: 雇主每個月提撥的錢是放在一個「公積金」的概念裡,屬於雇主。只有當勞工符合退休條件並申請時,雇主才從這筆錢中支付給你。

3. 領多領少怎麼算?

新制: 就像存錢。存越久、薪資越高、收益越好,領得就越多。年資滿 15 年可選「一次領」或「月領」;未滿 15 年只能「一次領」。

舊制: 以「基數」計算。前 15 年每年給 2 個基數,第 16 年起每年 1 個基數,最高 45 個基數。1 個基數等於退休前 6 個月的平均工資。對於在同一家公司待一輩子的資深高薪員工,舊制金額通常會比新制高。

勞退新制、舊制差別一表看懂

| 比較項目 | 勞退新制(個人專戶) | 勞退舊制(勞基法退休金) |

|---|---|---|

| 適用對象 | 2005年7月1日後到職者(強制適用) | 2005年7月1日前已在職,且未轉新制者 |

| 所有權 | 跟著勞工走 勞工本人所有 |

留在公司內 雇主所有(存在台銀專戶) |

| 雇主提繳比率 | 每月強制提撥 6% (2026年首級為 29,500元) | 每月提撥 2%~15% 到準備金專戶 |

| 年資計算 | 可累計,換工作不影響退休金累積 | 不可累計,限同一家公司(換工作年資歸零) |

| 請領條件 | 年滿 60 歲即可領取(不論是否在職) | 同一公司年資滿25年;或15年+55歲;或10年+60歲 |

| 給付標準 | 個人帳戶內累積本金 + 投資收益 | 基數 × 退休前半年平均工資 (最高45個基數) |

| 破產風險 | 個人專戶,不受公司倒閉影響;政府保證收益 | 若公司倒閉且準備金不足,可能領不到 |