美國川普政府對台灣擬開徵的進口關稅究竟多少,截至7月23日仍未揭曉,導致台股指數隨市場消息面來回震盪,隨川普政府宣稱的新關稅實施日期8月1日逼近,任何與美國擬對各國開徵關稅有關的訊息,均容易造成市場的波動,對投資者而言,無疑地將承擔關稅最後結果的市場變動風險,但市場波動之下,亦往往代表更多的投資機會。

截至上半年,台灣無論出口或外銷接單,均繳出讓人驚豔的成績單,顯見在全球AI相關資訊通訊相關產品強勁需求下,台灣非電子資訊等傳統產業雖面臨成長停滯與美國對等關稅雙重夾擊,將對總體經濟擴張造成部分抵銷效應,但AI產業高度成長亦增強整體資訊科技產業韌性,帶動台灣產業結構持續向上進化。

川普2.0雖對各國祭出進口關稅,但從英國、日本、印尼、菲律賓等國,近期與美國達成的關稅協議,不難看出川普經貿政策仍循著地緣政治輪廓,在不同陣營中,其實涇渭分明。

台灣位於亞太地區第一島鏈關鍵位置,一向為美國極重要戰略夥伴,且蔡英文執政後,民進黨與美國政經網絡交流,無論民主、共和兩黨孰執政,雙方均維持極佳的配合度,只要我方合理讓出部分在國際貿易理論述及之生產要素比較利益偏弱的產值,應可讓台灣整體關稅與亞太自由同盟國家,享有一致甚至較優的條件。

關稅預期提前拉貨 上半年出口成長率超過2成

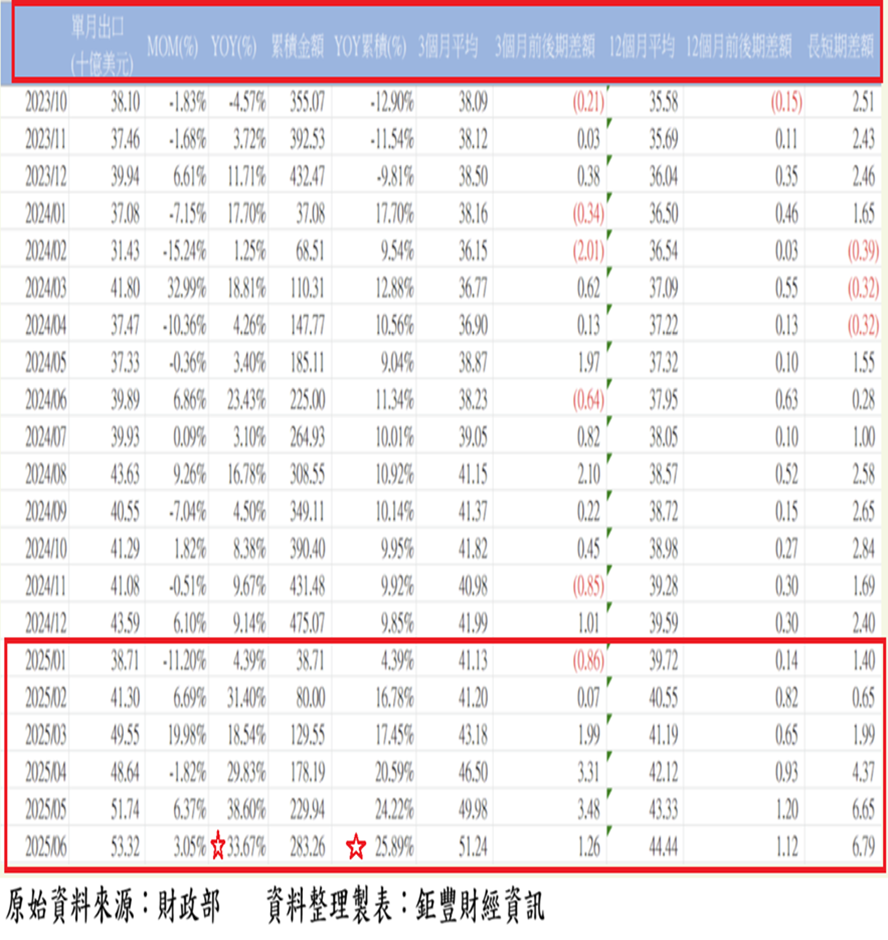

受美國宣布對等關稅暫緩90天,國外進口商提前拉貨潮湧現,台灣6月出口533.2億美元,連續兩個月創歷年單月新高,年增率達33.67%,連續第20個月正成長,累計前6月出口年增25.89%,表現相當亮眼。

3月、4月、5月、6月出口連續高於480億美元,主要受惠川普政府暫緩實施對等關稅,對美出口出現明顯拉貨潮,急單湧入,資通與視聽等AI領域產品成長動能強勁,帶動出口大幅成長。

表一、台灣各月出口統計數(2023年10月至2025年6月)

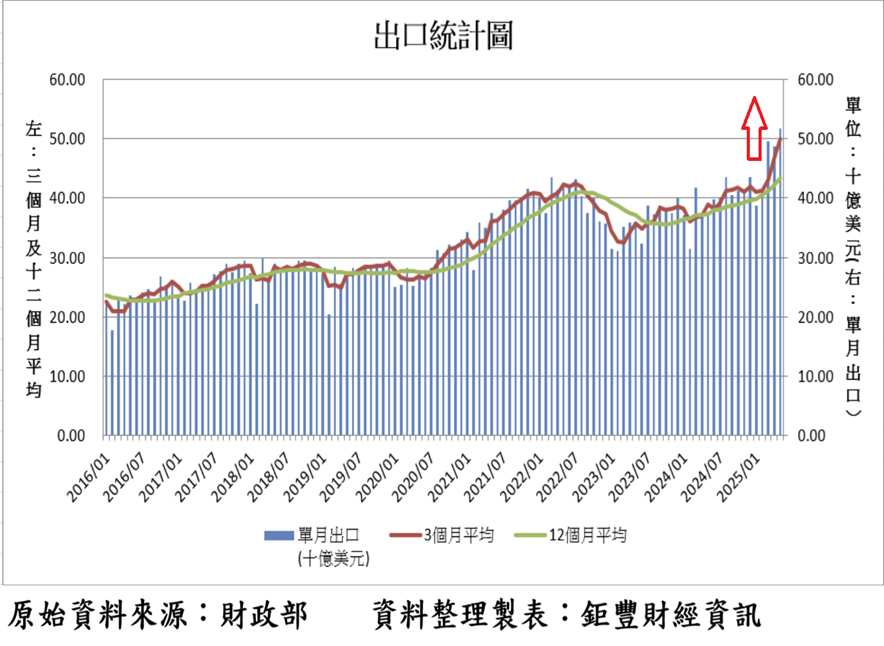

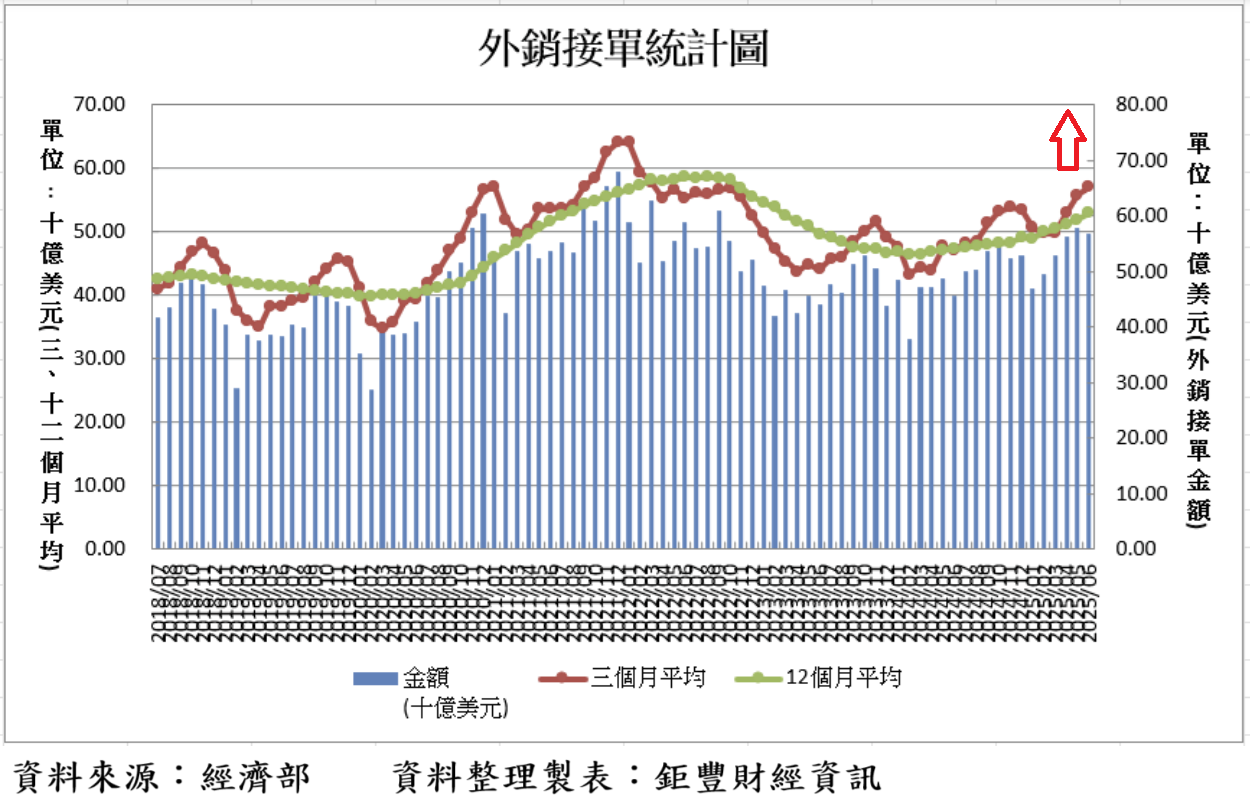

截至2025年6月,3個月平均出口金額較5月上升12.69億美元,連續14個月高於代表長期趨勢的12個月平均出口金額,至2025年6月的12個月平均出口金額較5月上升11.2億美元,12月出口平均線連續第20個月上揚,顯示台灣出口長期趨勢動能仍處於穩定上升之中,最近4個月因美國擬提高進口關稅,美國進口商湧現急單,拉動短期出口成長動能,我國前6月累計出口年增高達25.89%。

圖一、我國對外出口及長短期趨勢

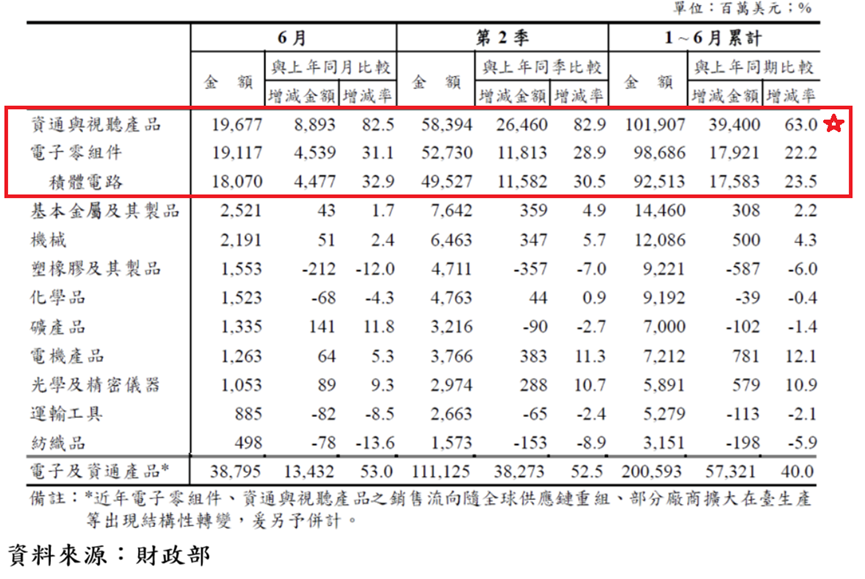

就出口結構分析,6月對外出口之中,占總出口比例達35.9%的電子零組件年增31.1%,累計前6月占率34.8%,年增22.2%,2024年累計占出口比例37.3%,年減0.8%。

電子零組件中的積體電路6月出口占率33.8%,年增32.9%,累計前6月占率32.7%,年增23.5%,2024年累計占出口比例34.7%,年減0.9%。由此可見,2025年前6月,電子零組件(含積體電路)由2024年小幅衰退,轉為超過兩成的高成長,為帶動我國2025年上半年出口成長的重要貨品。

表二、我國出口貨品結構表

占6月單月總出口比例達36.9%的資通與視聽產品出口持續成長,年增高達82.5%,資通與視聽產品累計前6月出口占率36%,年增高達63%,AI產業供應鏈顯然仍為貢獻我國出口成長的最大產業類別,2024年累計占總出口比例27.9%,年增率達59%。資通與視聽產品,含電腦及其附屬單元、電腦之零附件、交換器、路由器、儲存裝置、手機等,持續扮演推升出口成長動能的最重要產業。

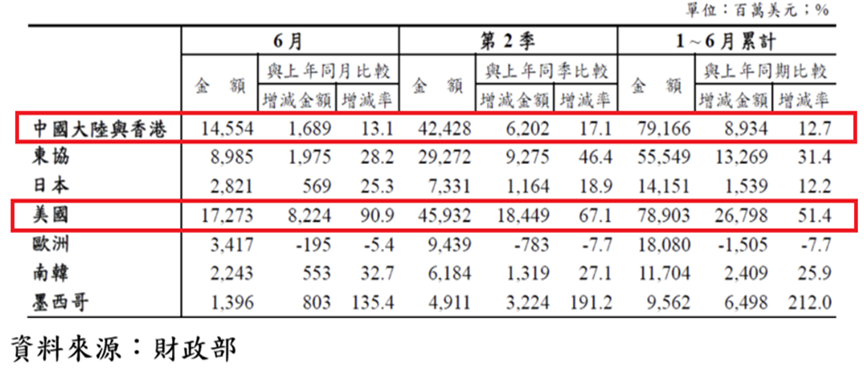

2025年6月對美國出口占率32.4%、年增90.9%,累計前6月對美國出口占率27.9%、年增51.4%。2024年對美國出口年增46.1%,為出口占率5%以上的市場之中,成長幅度最大市場,對美出口額占率從2023年整年17.6%,2024年提高至23.44%,2025年前6月進一步提高至27.9%,對美國資通與視聽產品(AI供應鏈)出口大幅成長應是重要原因,也是未來持續帶動我國出口成長的重要國家與產業。

表三、台灣對主要國家、地區出口統計表

我國2025年6月外銷接單567.7億美元,月減2.01%、年增24.62%,第二季接單金額1711億美元,創歷年同季新高,2025年前6月外銷接單3205.7億美元,年增16.63%,明顯優於2024年外銷接單年增5.08%。

截至2025年6月,12個月平均外銷接單529.4億美元,上升9.3億美元,連續第5個月上升;3個月平均外銷接單570.3億美元,較5月上升12.4億美元,3個月平均外銷接單連續4個月回升,且連續第3個月高於12個月平均外銷接單的529.4億美元,顯示長、短期外銷接單趨勢持續同步呈現成長上揚趨勢。

需求強烈 AI產業成長動能維持強勁

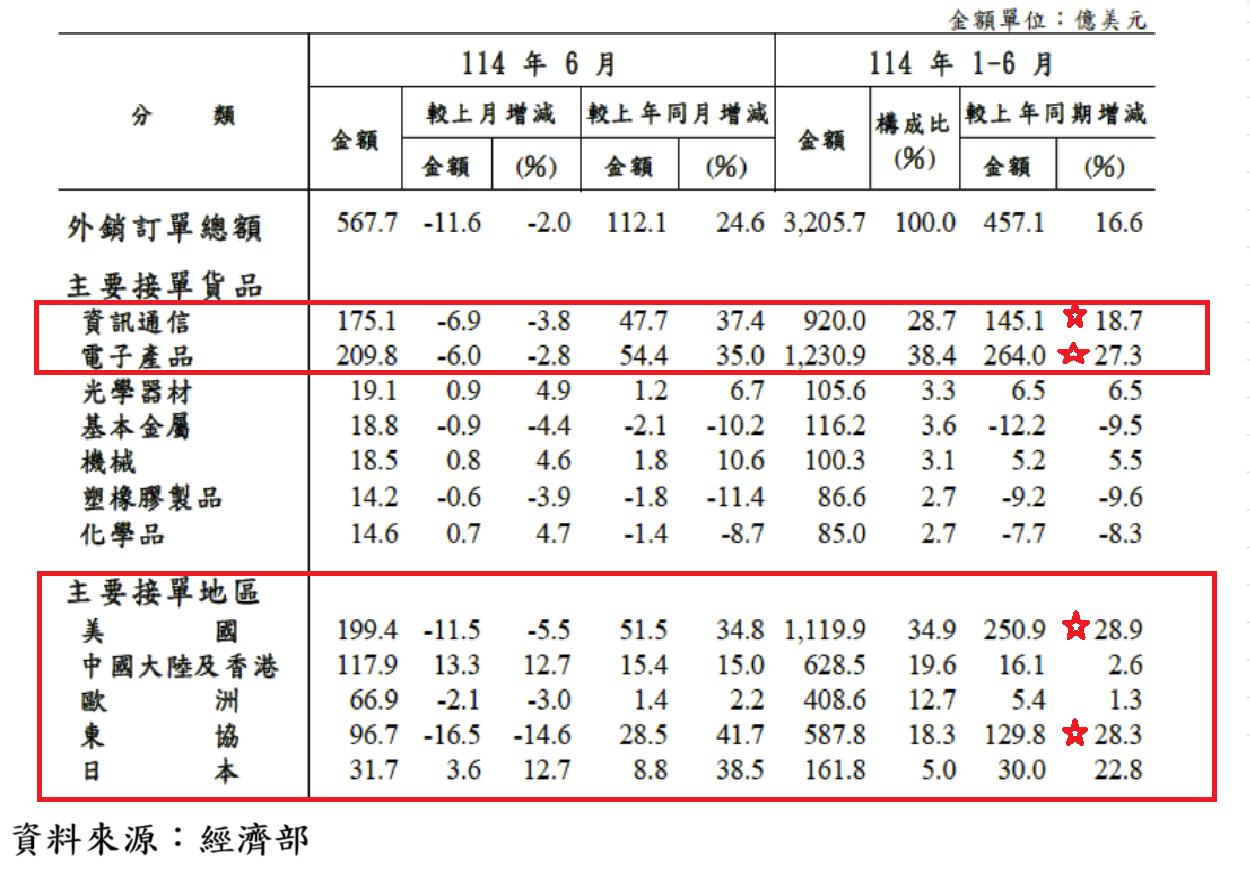

2025年6月電子產品外銷接單,年增35%,累計前6月年增27.3%;6月資訊通訊產品外銷接單,年增37.4%,累計前6月年增18.7%。資訊通訊、電子產品仍為成長幅度最高的產業別,前者占我國外銷接單比重為28.7%,後者更高達38.4%,較2024年佔率35.88%,占率進一步提高,主因人工智慧及雲端需求不墜,帶動伺服器訂單維持強勢,部分傳統貨品因需求續疲,加上持續受到海外同業低價競爭影響,抵銷部分增幅,顯示我國AI產業成長動能依舊強勁。

表四、台灣各月外銷接單統計表(資料期間:2023年7月至2025年6月)

圖二、我國對外銷接單及長短期趨勢

依美元計算,2025年6月外銷接單來自美國接單金額199.4億美元,占率35.12%、年增34.8%,累計前6月對美國外銷接單占率34.93%、年增28.9%,表現亮眼。2024年來自美國接單金額1936.4億美元,年增8.6%,外銷接單金額占率32.8%。2025年上半年來自美國接單金額占率持續提高,年增率更大幅提高,顯示美國市場為帶動我國外銷接單成長最重要國家。

表五、台灣對主要國家或地區外銷接單統計表

無論從我國2025年上半年對外出口,或是未來一季到半年對外出口先行指標的外銷接單,均可見美國市場是帶動我國出口成長,甚至總體經濟擴張的最重要市場,而其中的資通與視聽產品,主因人工智慧及雲端需求不墜,帶動伺服器訂單維持強勢,顯示我國AI產業成長動能依舊強勁。對美國資通與視聽產品(AI供應鏈)出口仍是未來持續帶動我國出口成長的重要國家與產業。

美國對貿易夥伴開徵進口關稅,並非僅針對我方,我國AI產業供應鏈與美國在經濟與地緣政治利益,處於緊密互利關係,俟台、美關稅協議明朗化後,台股具高競爭力的AI產業供應鏈股價,有很高機會續創高點。(作者為鉅豐財經執行長)