是誰在買黃金?從去年掀起的「金」奇行情,到今年以來的上沖下洗,金價波動的魔幻寫實,連法人機構也難判高點。

各國央行前仆後繼加碼,背後牽動去美元化、地緣政治與貿易權力重組。

投機炒作氣焰趁勢而起,支撐金價的結構性力量為何?市場是否已過熱?值得深入拆解。

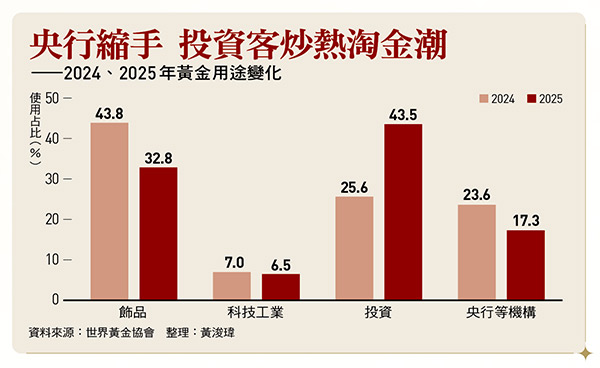

不過,這些「黃金大戶」中,除了波蘭與土耳其,其他幾家主要央行早在多年前已陸續上車,二五年並未大量續買,若根據WGC最新報告,二五年各國央行淨購入較二四年甚至出現下滑。那麼,為何金價在去年呈現「非線性」飆漲?

「最近出現的『央行推升買盤』說法,在我們這行看來覺得像是笑話,以整體央行的淨買賣量來說,二五年並沒有特別多。」被稱為「黃金王子」的臺灣銀行貴金屬部經理楊天立表示,部分國家央行的確是黃金買家,「但真正推動近期漲幅的,是別的力量。」

籌碼鎖定》全球央行啟動長期持有

大戶已提前布局 投資熱成新動能

元大期貨顧問事業部團隊依據臨場實戰感受解釋,近年部分央行大買黃金的效果,就像股票市場裡的「大戶鎖碼」,「黃金產量的增加有限,去年供應量增幅僅一%,當部分央行大量買進、緊抱之後,即使不再續買,來自其他源頭的任何新增買盤也都能加速金價上漲。」

央行的鎖籌碼力量有多強?須先看全球黃金總量。楊天立表示,黃金總量推估版本眾多,「有人估約十六萬公噸,最多估到三十萬公噸,我們猜測大約二十多萬公噸。」若看WGC的統計,至二四年底全球黃金總量約為二十一.六萬公噸。而根據IMF統計至去年第三季底,全球央行共計持有約三.六萬公噸黃金,比五年前僅多了一一○○多公噸,以此來看,央行的鎖碼力量似乎不強。

不過,懂得提前布局的不只央行。楊天立表示,這一波金價的上漲其實要推回到二○二三年第四季,「很多避險買盤或真正做大型資產布局的人,早在當時就開始布局了。只不過,主要是透過『實體』黃金布局……。台灣也有這種聰明人,但我們不好意思透露身分。」

這番說法,可從某個有趣的數字獲得一定印證。金價瘋漲前的二四年,台灣對黃金製品進口量年增率達三八%,中國當年黃金進口年增率更達九七%;相對的,日本和美國同年黃金進口年增率則僅五%及十二%。某業界專家認為,當時中國軍機頻繁繞台,對岸出現整肅中央軍委觸發動盪聯想,皆可能撩動民間「保財」情緒,「華人世界,民間對黃金的價值有較高敏感度。」

某種程度,在楊天立的解讀中,去年以來的金價飆漲就是「實體買盤」轉換至「金融買盤」的結果。首先,是「黃金ETF」獲得大量投資。

根據WGC統計,台灣與中國都大舉進口實體黃金的二四年,全世界黃金ETF的資金淨流入金額仍僅有三十四億美元,但在二五年則暴增將近二十五倍,達到近八八○億美元。「對照行情來看會發現,直到二○二四年第三季末,ETF才開始『醒過來』進場。」楊天立說。

市場動態》實體買盤轉向金融買盤

ETF淨流入暴增25倍 民眾搶進場

「我們去年就開始醞釀了,但當時只是密切觀望……,」一月二十九日,上市電子元件廠興勤電子發布重大訊息,指董事會已通過在一千三百萬美元、約新台幣四億元的額度內,計畫適時買進全球最大的黃金ETF,也就是「SPDR黃金ETF」。

不過,若以去年前三季財報來看,公司現金部位並沒有比前一年更多,帳上的流動性金融資產也甚為有限,意味興勤過往並沒有積極投資金融理財商品的習慣,那麼,公司一路觀察、觀望,乃至於最終敲定買進黃金ETF的決策,究竟所為何來?

「公司確實不常投資這類金融工具,我們的產品原材料中,也沒有用到黃金……。不過,我們有用到銀和銅。」興勤表示,金價飆漲已經影響到銀、銅的價格,「美元看起來會長期趨弱,我們也需要採取一些避險、保值的動作。」經過評估,影響公司成本的固然是銀、銅報價,「但相較之下,黃金相關金融商品的流動性,還是比較高!」

延伸閱讀:

解惑黃金暴衝系列1-從海底尋寶公司,揭開歷史悲壯故事!魔幻飆漲是地緣政治避險、對美元信心下降

解惑黃金暴衝系列2一波蘭緊鄰烏克蘭,央行狂買黃金「戰時是最終保命財產」,土耳其囤金戰略抗通膨