隨著全球貿易政策逐步明朗、供應鏈持續修復,以及企業對未來投資與財務規劃的信心回升,全球企業營運前景正出現明顯改善。根據鄧白氏最新發布的《全球企業樂觀指數分析報告》,2026年第一季全球企業樂觀指數回升至108.3,較前一季上升3.5%,正式終結連續四季下滑趨勢,顯示企業對未來營運環境的信心正逐步回穩。

本次調查涵蓋全球32個經濟體、17個產業及約10,000家企業,透過五大指標全面觀察企業對營運、供應鏈、財務、投資及ESG的信心變化。整體而言,企業對未來銷售、出口訂單及獲利能力的預期普遍改善,反映全球經濟正逐步走出2025年的高度不確定性。

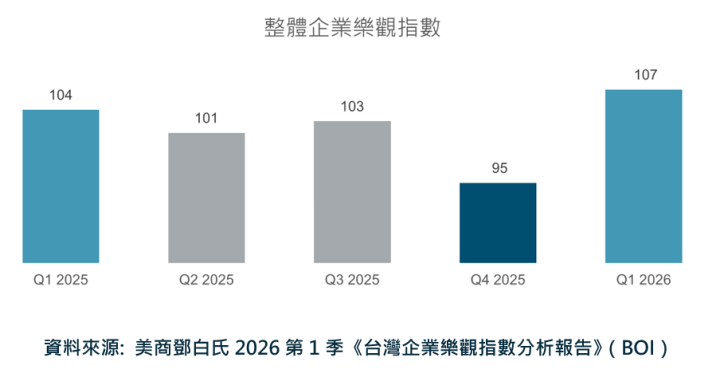

供應鏈修復帶動企業信心,台灣表現亮眼

過去兩年,供應鏈幾乎成為全球企業最大的焦慮來源。從疫情後的物流瓶頸,到地緣政治衝突與關稅摩擦,企業營運長期處於高度不確定之中。

2026年第一季全球供應鏈連續性指數大幅上升6.6%,顯示企業對供應穩定性的信心明顯回升,並且有近九成受訪經濟體呈現改善趨勢。

台灣的表現尤其亮眼,供應鏈信心成長33.2%,反映半導體與科技產業在全球供應鏈重組中的關鍵角色,也凸顯台灣在「去風險化」(de-risking)趨勢中的戰略地位。這代表企業正在逐步擺脫被動應對供應鏈危機的模式,重新取得營運節奏的主導權。

更重要的是,企業不再只追求效率,而是轉向「韌性優先」的新供應鏈戰略,包括多元採購、近岸製造與數位化監控。

AI投資爆發:企業競爭進入「生產力競賽」時代

報告顯示,全球企業投資信心指數升至114.3,為一年多來首次明顯回升,其中超過七成企業預期將增加資本支出,投資重點集中於創新與數位技術。這波投資潮與過去不同,不再是單純擴充產能,而是提升效率與競爭力。

人工智慧正快速成為企業核心營運工具,從供應鏈預測、庫存管理,到財務分析與客戶決策,AI正在重新定義企業運作模式。報告也指出,資通訊產業的投資信心領先各產業,反映AI基礎設施與算力需求的持續擴張。

旅遊復甦與出口回溫,服務業與製造業同步受惠

從產業角度觀察,服務業信心回升幅度高於製造業,其中批發零售、餐旅及汽車產業表現最為突出,反映全球旅遊復甦與出口需求回升帶動企業成長動能。

國際旅遊逐步回復至疫情前水準,使住宿與餐飲業對銷售與出口訂單展望顯著改善,物流與採購相關產業亦同步受惠。

然而,報告也指出,全球需求復甦仍呈現「外需強、內需分化」的結構,企業對國內市場仍維持審慎態度,顯示經濟復甦尚未全面均衡。

中小企業強勢反彈,成復甦最大動能

值得注意的是,這波信心回升的最大推動者,不是大型企業,而是中小企業。小型企業的樂觀指數改善幅度高達11.4%,遠高於大型企業,顯示其對市場變化反應更為靈活,也更能快速調整策略。AI與數位工具,正在縮小企業規模差距,使中小企業也能與大型企業競爭。

從「求生存」轉向「求成長」:全球企業進入新戰略週期

綜觀整體報告,2026年第一季的重要意義,不只是信心回升,而是企業戰略思維的轉變。過去兩年,企業優先目標是生存:控制成本、降低風險、保留現金。

現在,企業開始重新思考成長。供應鏈穩定、政策明朗與AI技術成熟,使企業有條件重新啟動投資與創新,但這並不意味風險已消失。

全球企業展望轉趨正向,但仍需關注地緣政治與通膨風險

整體而言,2026年第一季全球企業信心已呈現明顯回升,反映全球經濟逐步走出政策不確定性與供應鏈衝擊。然而,企業仍將貿易保護主義、通膨壓力及供應鏈中斷視為主要風險來源。儘管前景轉趨樂觀,企業普遍採取審慎布局策略,以確保營運韌性並掌握未來成長機會。

鄧白氏指出,隨著AI應用擴大、供應鏈持續優化及全球需求逐步回溫,企業正從防禦型營運模式轉向策略性成長階段,2026年將成為全球企業重新布局未來競爭力的關鍵轉折點。