短短130字的會後聲明,立刻讓在場記者大感訝異;算一算,2025年1月至今年4月的11次聲明,平均字數是330字,最囉嗦的一則有386字,最精簡的一次,也有292字。

除了會議聲明極其簡短,聯準會每兩次會議都會例行提供、由19位FOMC委員上繳未來利率預測的「點陣圖」,這一次也破天荒地少了一「點」。是的,華許沒有交功課,點陣圖剩下18點。不過,「破天荒」這個形容並不精準,因為聯準會自2012年引入點陣圖後,除了華許之外,還有一位曾經拒繳點陣圖長期中性利率預估值的叛逆傢伙,就是鷹王布拉德。

講到這張過去總被市場大量解讀的點陣圖,布拉德的口吻帶著某些火氣:「點陣圖就是個『名聲響亮卻不透明』的工具,只是一堆彼此孤立的點,無法看出這些點是如何與其他經濟變數相連。」他說。

華許也在記者會中描述了理事們的迷茫,「我在查看提交的點陣圖時,注意到它們都是用鉛筆畫的,就是那種帶有大橡皮擦的鉛筆。」布拉德也回憶,點陣圖確實是個莫名功課,FOMC會議成員都明白局勢隨時會變,預測不可能完美。

景順亞太區(日本除外)環球市場策略師趙耀庭指出,國際上,本就極少央行會像聯準會一般重視點陣圖與前瞻指引,畢竟從過去經驗來看,已經證明這些預測很容易出錯。他無奈笑道,「我想經濟學家都有個宿命,常要事後解釋為什麼自己當初的預測失準,因此我認為華許做這樣的調整,確實有他的道理。」

布拉德認為,聯準會接下來可能將點陣圖替換為「幕僚預測」(Staff forecast),以及每季對美國經濟進行全面評估來對外溝通。他以歐洲央行(ECB)為例,「ECB每季做出決策時,都會對歐洲經濟提供更詳實的描述,建議聯準會可以轉向該種模式,而不是繼續使用點陣圖。」

此外,針對與外界正式溝通的週期,華許也可能有減少頻率的打算,「新聞發布會很有用,但召開時,你必須確保自己真有重要的事情要說。」面對相關問題,他在記者會上如此回應。

布拉德則指出,華許約在10年前曾深入研究英格蘭央行制度,並在研究報告中針對「透明度」提出建議,認為央行可將利率決策與經濟預測,集中於季度時點同步公布,並由總裁立即召開記者會說明,而非每次會議後皆舉行記者會。「聯準會過去曾在葉倫擔任主席時期採取此種模式,因此,華許也很容易改為此種會議頻率。」布拉德說。

無論是超級精簡的會後聲明、拒繳點陣圖,或是打算減少記者會頻率,其實都呼應了華許的另一個改革方向:降低聯準會經濟預測的指向性,減少聯準會官員在公開場合談話機會。簡單說,這個世界準備迎接的,可能是個更不透明的聯準會。

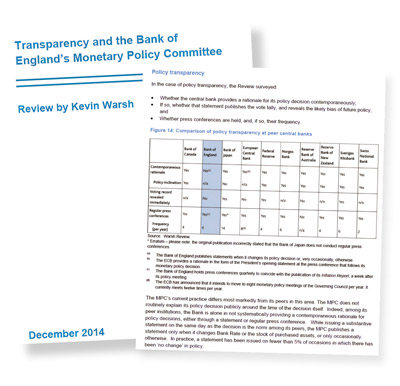

華許曾在2014年針對央行透明度提出研究報告(左圖),建議聯準會應該仿效英格蘭央行,對利率會議的討論、投票過程保密、不公開,記者會的頻率也以每季一次為宜(右圖)。(圖/取自Transparency and the Bank of England's Monetary Policy Committee報告)

華許傾向仿效聯準會前主席葛林斯班的模糊路線。當時,外界甚會透過主席公事包的厚度來預判升息。有趣的是,2000年5月葛林斯班手拿輕薄公事包步入聯準會(圖),卻意外宣布升息2碼。(圖/法新社)

走葛林斯班老路 更迷濛的聯準會來了

宣誓就任之際,華許也已明確表態,將效法自1987年到2006年、擔任聯準會主席長達18年的葛林斯班(Alan Greenspan)。

甫在6月22日以百歲高齡過世的葛林斯班,在聯準會主席任內是以「模糊溝通」著稱,他最膾炙人口的名言是:「如果你覺得我說得非常清楚,那你一定是誤會了我說的話。」(If I seem unduly clear to you, you must have misunderstood what I said.)

葛林斯班曾對這句繞口令提出解釋,每當他表達觀點時,往往會讓市場利率明顯波動,「這對市場沒有好處……。我會想像第二天《華盛頓郵報》的頭版標題,然後在說到一半時把句子轉向,用某種晦澀的方式收尾,讓人搞不清楚我是否說了什麼深刻的東西。」

不過在業界人士的回憶中,即使走回葛林斯班老路,恐怕也不見得會讓金融市場對聯準會的關注有所折扣。富邦投信總經理呂其倫回憶那個「模糊年代」說道,每每解讀葛林斯班的聲明,「即使一頭霧水,但我們仍然字斟句酌地推敲他的每一句、每一單字是什麼意思。」

更妙的是,在2000年網通泡沫時期,華爾街還曾廣泛參考所謂「葛林斯班公事包指標」(Briefcase Indicator),意思是,從葛林斯班步入聯準會時手提公事包的外觀厚度,判斷聯準會是否準備調整利率政策。由此足見,模糊路線固然可能降低聯準會對市場動向的事前影響,但其副作用,卻可能提高了金融市場的不確定性。

從投資實務經驗出發,安聯投信海外投資首席許家豪直言,聯準會若走模糊路線,「恐將影響金融市場的估值預期。」他分析,過往投資人可透過前瞻指引、經濟數據,猜測聯準會下一步行動為何,現在沒有這些指向訊號、不確定性增加,影響所及,「投資端將要求更高的風險溢酬,長期債券殖利率的走揚壓力也就更大。」

以10年期公債殖利率為例,這項數據是銀行、企業的定價基礎,當此利率走高,企業的融資成本便會增加,同時也將壓縮股票本益比。許家豪認為,未來股市齊漲的狀況將減少,反而是個股漲勢分歧的情況,將開始明顯地展現出來。其中,成長型股票的獲利相對更高、更穩,較能抵抗此種風險溢酬調整,也會進一步加劇市場資金往此類標的移動。

延伸閱讀: